L’economia espanyola va acabar bé el 2024 i encara el 2025 amb optimisme

Després de créixer un 3,2% el 2024, s'espera que l'economia continuï creixent el 2025 per damunt de la mitjana de la zona de l'euro, recolzada pel dinamisme del consum de les llars i la recuperació de la inversió. Els importants desafiaments geopolítics i el feble creixement europeu es presenten com els principals factors de risc.

L’activitat ha mostrat un dinamisme notable en un entorn desafiador

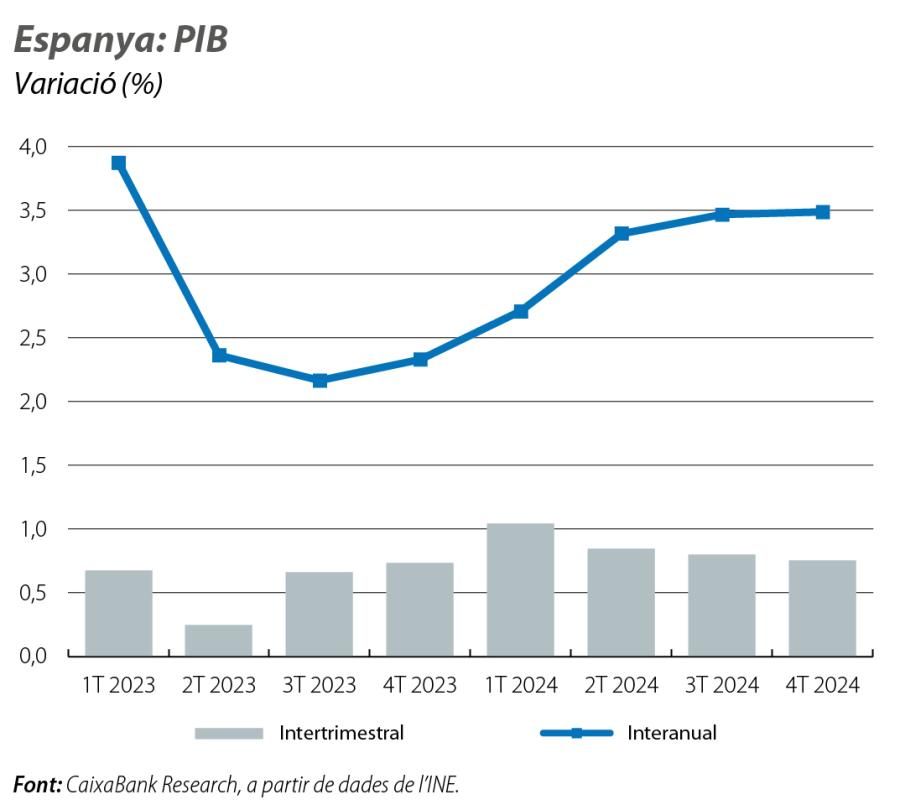

L’economia espanyola va créixer el 3,2% el 2024 i va superar la previsió d’un any enrere de l’1,4%, malgrat la incertesa geopolítica, la inflació elevada i els tipus d’interès en nivells encara restrictius. Aquest creixement és degut al bon funcionament del sector exterior, al turisme (que va contribuir en 0,7 p. p. al creixement) i a la progressiva reactivació del consum privat, que va guanyant protagonisme en detriment d’un consum públic que va tirar molt fins al 3T. De cara al 2025, s’espera que l’economia continuï creixent per damunt de la mitjana de la zona de l’euro, secundada pel dinamisme del consum de les llars, gràcies a la recuperació del poder adquisitiu, i per la recuperació de la inversió. Els importants desafiaments geopolítics i el feble creixement europeu es presenten com els principals factors de risc.

El PIB d’Espanya creix amb força en el 4T 2024 i supera les expectatives

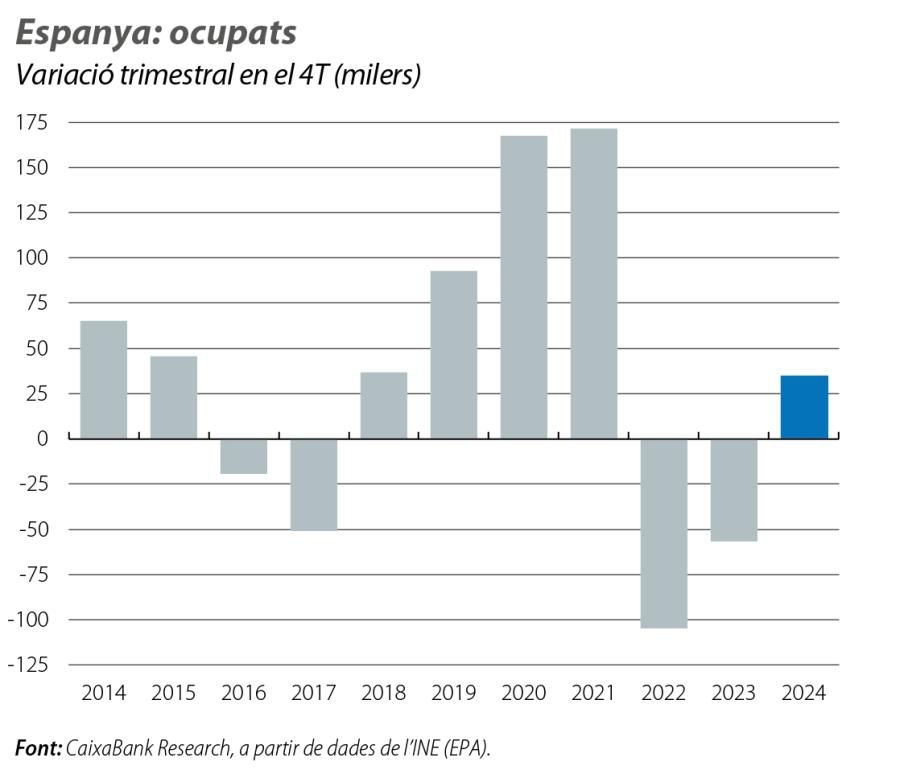

En el 4T 2024, el PIB va créixer el 0,8% intertrimestral i el 3,5% interanual i va mantenir el mateix ritme que en el 3T. Aquest creixement contrasta amb l’estancament de la zona de l’euro. En el conjunt del 2024, el PIB va créixer el 3,2%, 5 dècimes més que el 2023, i es va situar el 7,6% per damunt del nivell prepandèmia. La sorpresa positiva de la dada de creixement del PIB del 4T ens empeny a revisar a l’alça la previsió de creixement del 2025, actualment en el 2,3%, a causa de l’efecte arrossegament que genera el repunt de creixement durant la segona meitat de l’any passat. El mercat laboral també va donar bones notícies: segons l’EPA, la taxa d’atur va recular fins al 10,6% en el 4T, la xifra més baixa des del 2T 2008, i els ocupats van augmentar en 34.800 persones en relació amb el trimestre anterior, una millora en relació amb la mitjana dels 4T del 2014-2019 (+28.300).

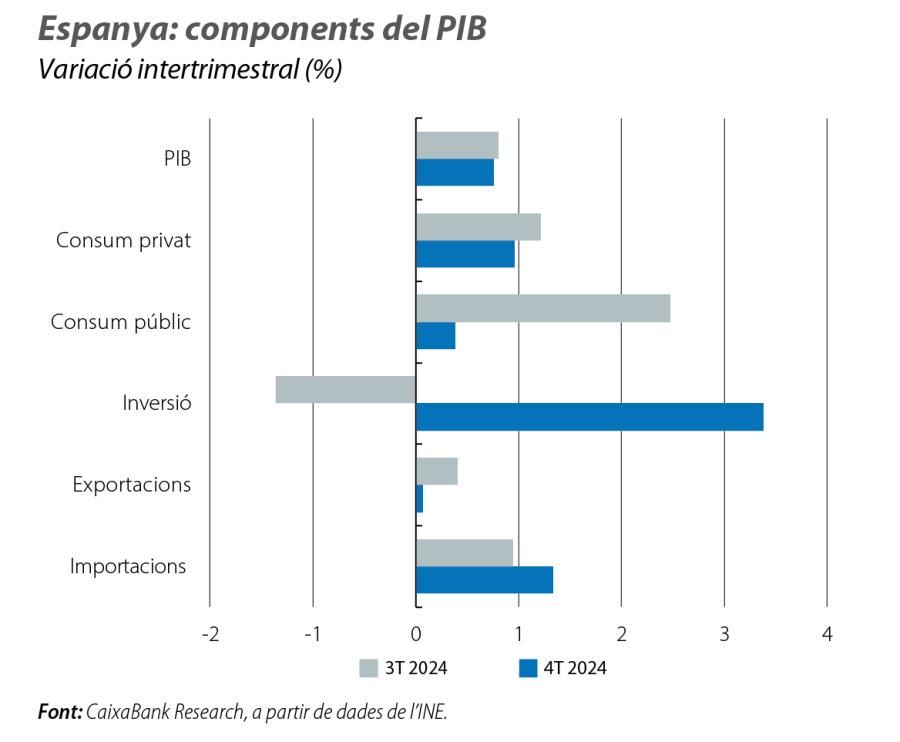

La demanda interna, en especial el consum privat i la inversió, va ser el principal motor del creixement en el 4T

La demanda interna, en especial el consum privat i la inversió, va ser el principal motor del creixement en el 4T, ja que va aportar 1,2 p. p. al creixement intertrimestral del PIB. El consum privat va créixer un puixant 1,0% intertrimestral, mentre que la inversió, en especial en equipament i en construcció, va mostrar un repunt significatiu. En canvi, la demanda externa va tenir una contribució negativa de 0,4 p. p. al creixement intertrimestral, a causa de la caiguda de les exportacions de béns (el –1,1% intertrimestral) i del major dinamisme de les importacions.

Balanç globalment positiu dels primers indicadors d’activitat disponibles per al 2025, tot i que amb un ritme menor al del 4T 2024

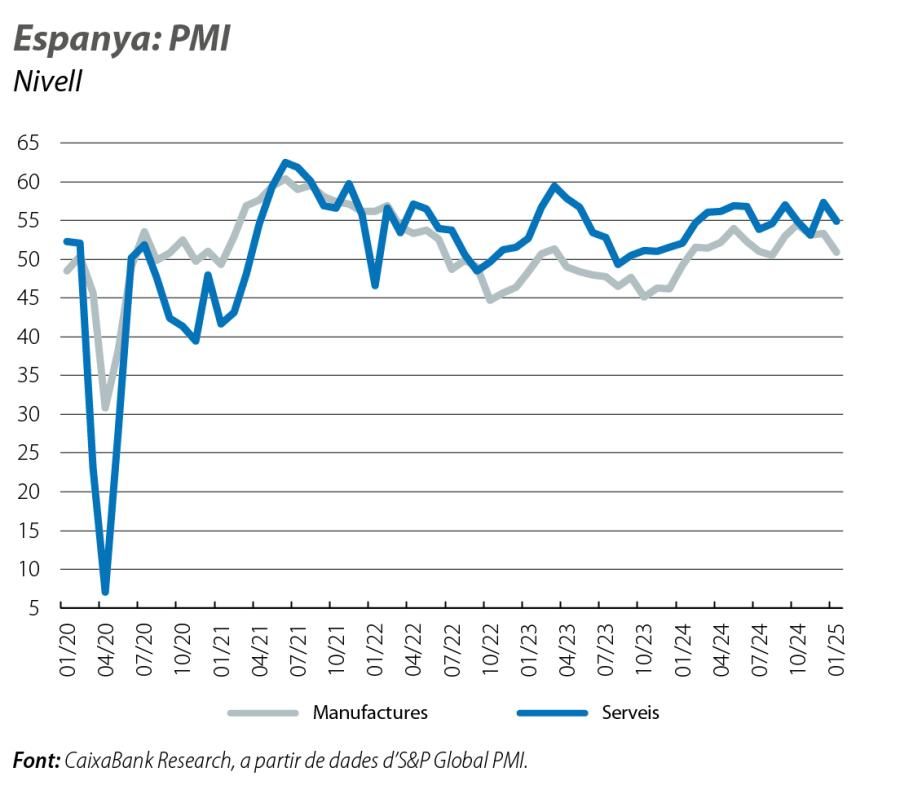

Així, segons les dades d’afiliació a la Seguretat Social, l’any va arrencar de manera positiva. Tot i que, com és habitual en un mes de gener, l’afiliació va caure, en termes desestacionalitzats l’ocupació va registrar un augment de 35.750 treballadors. Per la seva banda, al gener, l’índex PMI per al sector serveis es va situar en els 54,9 punts i es va mantenir en zona expansiva (>50), tot i que per sota del registre del desembre (57,3). No obstant això, la indústria va oferir pitjors sensacions, perquè el PMI de manufactures va baixar a 50,9 punts al gener, lleugerament per damunt de la frontera expansió/contracció i per sota del registre del desembre (53,3), llastada per la desacceleració en el ritme de creixement de les noves comandes i de la producció. Així mateix, pel costat del consum, el monitor de consum de CaixaBank Research mostra que, al gener, l’activitat de les targetes espanyoles hauria mantingut el seu dinamisme amb un creixement del 3,9% interanual, en relació amb el 3,2% del desembre i amb el 4,1% del novembre.

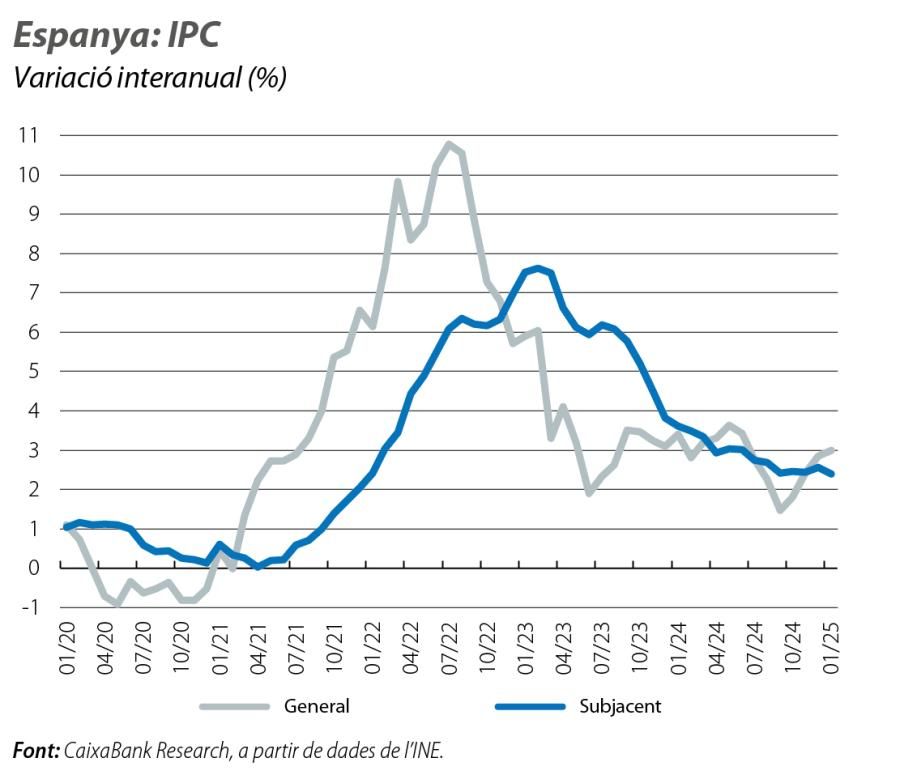

La inflació subjacent manté al gener la seva tendència a la baixa, mentre que la general repunta lleugerament per l’energia

La inflació general va pujar al 3,0% al gener, 2 dècimes per damunt de la dada del desembre. En canvi, la inflació subjacent (que exclou l’energia i els aliments no elaborats) va registrar un descens de 2 dècimes, fins al 2,4% (fa un any era del 3,6%). El lleuger repunt de la inflació general al gener s’explica per l’increment dels preus dels carburants i, en menor mesura, de l’electricitat per l’augment dels impostos a la factura elèctrica (per exemple, l’IVA de l’electricitat va passar l’1 de gener del 10% al 21%). En positiu, la caiguda de la inflació subjacent sembla indicar que les tendències de fons dels preus es mantenen a la baixa, més enllà del repunt de l’indicador general.

Les transaccions d’habitatge a Espanya continuen creixent a taxes de dos dígits

Les compravendes van tornar a créixer amb força al novembre (el 15% interanual) i consoliden els excepcionals increments observats en mesos anteriors (el 51% interanual a l’octubre). El gir en la política monetària dels últims mesos explica una gran part de la reactivació del sector el 2024. Entre el gener i el novembre, es van tancar 591.500 transaccions, un creixement del 8,1% interanual. El dinamisme en les compravendes, juntament amb l’acceleració dels preus en un context de demanda puixant i d’una oferta que està responent al mateix ritme, ens ha dut a augmentar les previsions de preus i de compravendes el 2024 i el 2025, tal com s’explica detalladament al Focus «Noves previsions per al sector immobiliari espanyol: el cicle alcista es consolida el 2025», en aquest mateix informe.

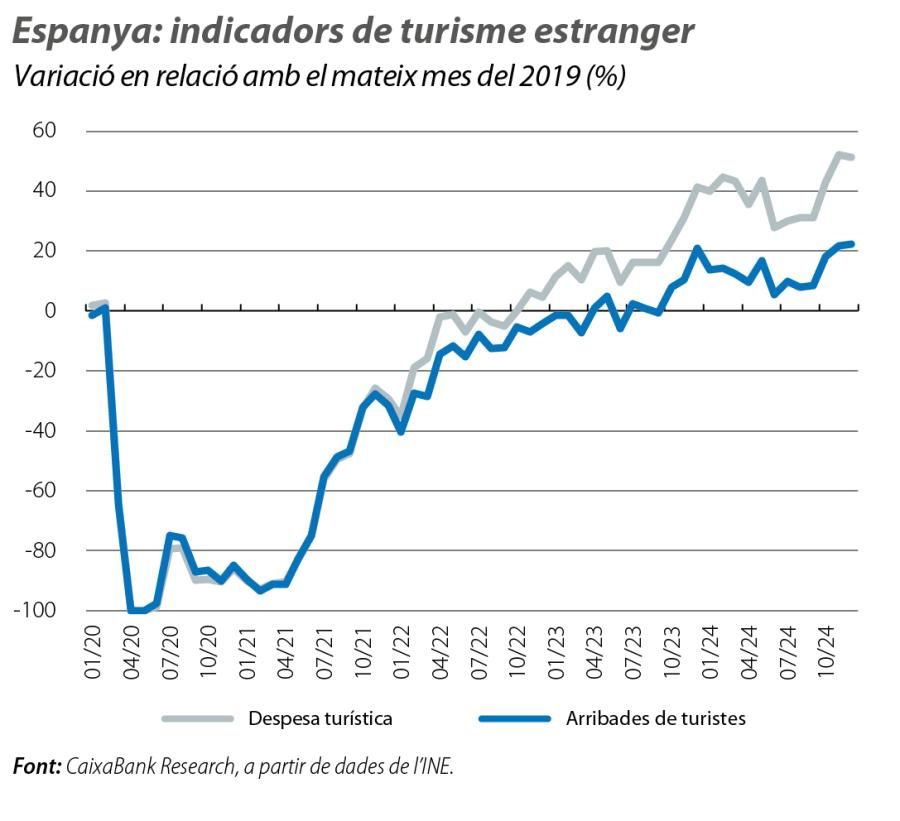

El moment dolç del turisme a Espanya permet millorar el saldo corrent malgrat la feblesa de les exportacions de béns

En termes acumulats, fins al novembre, les exportacions de béns s’estanquen en termes interanuals, en relació amb la caiguda de les importacions en l’acumulat de l’any (el –0,26% interanual), tot i que aquestes van de menys a més. Així, el dèficit comercial es va situar fins al novembre en el –2,3% del PIB, la qual cosa va representar una millora en relació amb el –2,5% registrat durant els 11 primers mesos de l’any anterior. Al seu torn, el superàvit dels serveis acumulat fins al novembre va pujar al 6,5% del PIB (el 6,3% al novembre del 2023), esperonat per l’envejable salut del turisme, que va tancar el 2024 amb unes xifres extraordinàries. El 2024, les arribades de turistes van vorejar els 94 milions, el 10,1% més que el 2023, i la seva despesa es va situar el 16,1% per damunt de la del 2023.