L’economia dels EUA, la clara vencedora del 2024

Els últims indicadors econòmics disponibles apunten al fet que, en el tancament del 2024, es mantenen les tendències observades durant una bona part de l’any: dinamisme i resiliència dels EUA, feblesa a la zona de l’euro, per la delicada situació que travessen Alemanya i França, i falta d’impuls de l’economia xinesa davant l’absència d’estímuls econòmics de gran importància.

Els últims indicadors econòmics disponibles apunten al fet que, en el tancament del 2024, es mantenen les tendències observades durant una bona part de l’any: dinamisme i resiliència dels EUA, feblesa a la zona de l’euro, per la delicada situació que travessen Alemanya i França, i falta d’impuls de l’economia xinesa davant l’absència d’estímuls econòmics de gran importància.

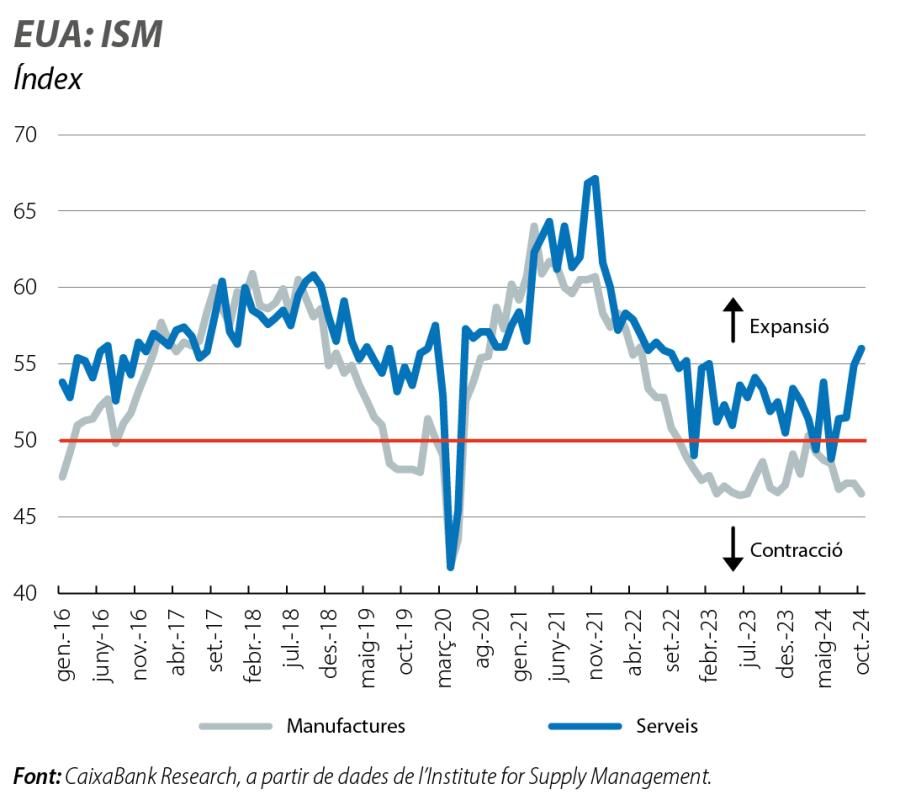

L’economia dels EUA es comença a moderar, tot i que continua avançant a bon ritme gràcies al vigor que manté el consum privat en un context de normalització gradual del mercat de treball. De fet, tant el consum de les famílies com la seva renda disponible, en termes reals, superen a l’octubre en un 0,5% la mitjana del 3T, al mateix temps que la taxa d’estalvi puja 0,4 p. p., fins al 4,4%, i «reforça» el matalàs de les famílies de cara al tancament de l’any. A més a més, l’ISM de serveis va pujar a l’octubre per quart mes consecutiu i va assolir un màxim en més de dos anys (56 punts vs. el llindar de 50, que separa el creixement de la contracció). Menys favorable és l’evolució de la indústria: a l’octubre, la producció industrial va caure (el –0,3% intermensual vs. el –0,5% anterior), així com les comandes de béns de capital, exclosos defensa i avions (el –0,2% vs. el 0,3%), mentre que l’ISM i el PMI per al sector manufacturer es consoliden en valors inferiors a 50, compatibles amb noves caigudes de l’activitat al sector. Així i tot, el balanç per al conjunt de l’economia és clarament positiu, i els trackers apunten a un avanç del PIB del 0,5%-0,7% intertrimestral en el 4T (el 0,7% en els dos trimestres previs). En aquest context, a l’octubre, la inflació general va repuntar 0,2 p. p., fins al 2,6%, amb una nucli estable en el 3,3%, la qual cosa ha contribuït a l’ajust en les expectatives del mercat sobre els futurs moviments de la Fed (vegeu la conjuntura de Mercats financers).

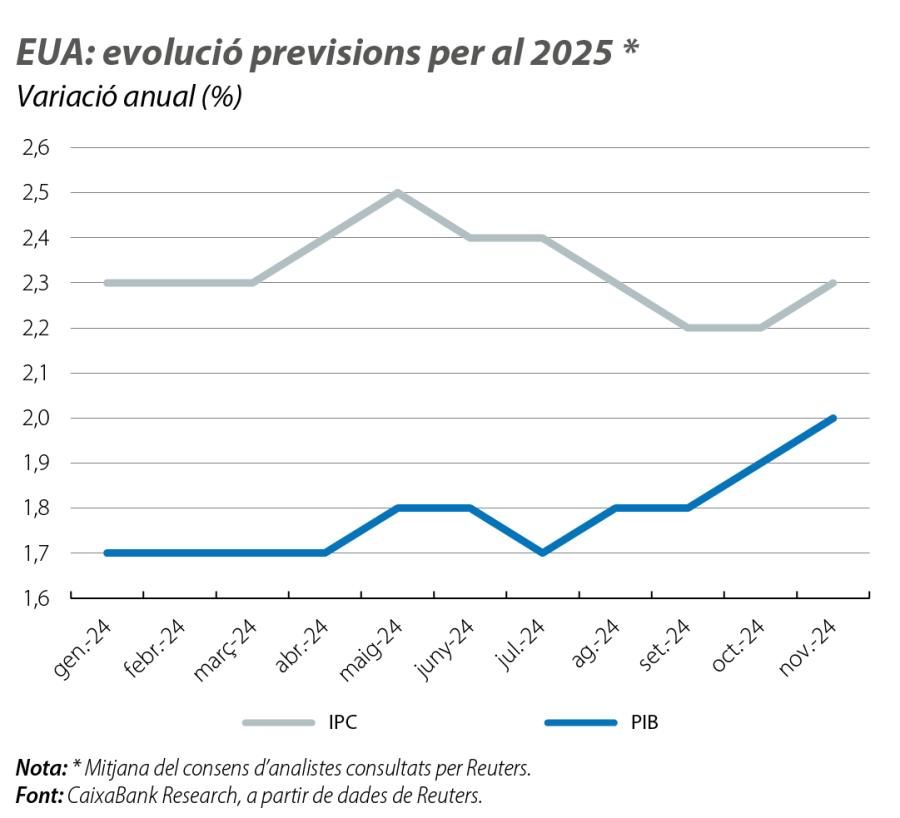

Les perspectives de creixement per al 2025 també són força optimistes, tot i que hi ha interrogants sobre l’execució de l’agenda econòmica de la nova Administració. Trump compta amb majoria republicana al Senat i a la Cambra de Representants, i, malgrat que això no garanteix una aprovació completa del seu programa, s’han començat a generar expectatives d’un impuls al creixement a curt termini arran de les retallades d’impostos. No obstant això, en la mesura que s’implementin els aranzels anunciats i s’imposin més límits a la immigració, el creixement se’n podria ressentir a mitjà termini. Menys dubtes hi ha sobre el caràcter inflacionista d’aquestes mesures, i, des del setembre, les expectatives d’inflació a dos anys han rebotat en més de 50 p. b. (segons els mercats d’swaps d’inflació).

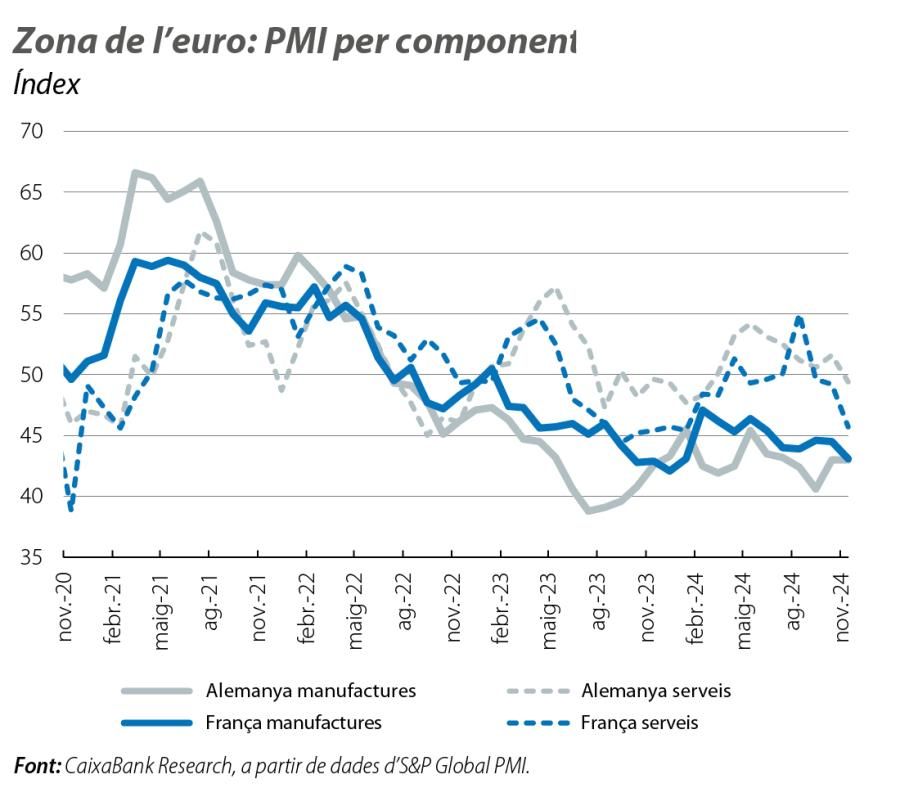

Segons les últimes dades, la zona de l’euro afronta un tancament d’any amb una feblesa creixent: els principals indicadors de clima i d’opinió empresarial prolonguen el seu deteriorament i es consoliden en referències compatibles amb caigudes de l’activitat (el PMI compost va caure al novembre al 48,1, mínim en 10 mesos). Aquesta falta d’impuls s’explica per la delicada situació que travessen les dues grans economies de la regió. D’una banda, Alemanya, estancada enmig de dificultats estructurals (el PIB del 3T amb prou feines és el 0,2% més elevat que abans de la COVID), llastada pel sector industrial (les comandes industrials s’han situat al setembre en nivells gairebé el 12% inferiors a la seva tendència) i per un sector serveis sense l’embranzida necessària per agafar el testimoni, i amb unes últimes dades que no permeten descartar una nova caiguda del PIB al tancament de l’any. De l’altra, França, que, un cop passada l’embranzida dels jocs olímpics de París (PIB del +0,4% intertrimestral en el 3T), també afronta un final d’any amb un refredament clar del creixement (a l’octubre, el consum de les famílies va caure el 0,4% mensual i el PMI compost va caure per sota de 45 al novembre). A aquesta feblesa econòmica se suma una major incertesa política: Alemanya s’encamina a eleccions anticipades el 23 de febrer, i, a França, el president Macron s’ha quedat sense govern, després de perdre una moció de confiança, que també ha deixat sense aprovar els pressupostos per al 2025. L’economia italiana també ha començat a perdre embranzida: el PIB es va estancar en el 3T i el PMI compost del novembre va ser inferior a 50. Així i tot, el refredament de l’activitat dona confiança en la lluita contra la inflació. Al novembre, la inflació general de la zona de l’euro va ser del 2,3% (amb un cert rebot, ja esperat, per efectes base de l’energia), mentre que la nucli es va mantenir en el 2,7% i els indicadors a temps més real (momentums) van apuntar a inflacions una mica inferiors al 2%.

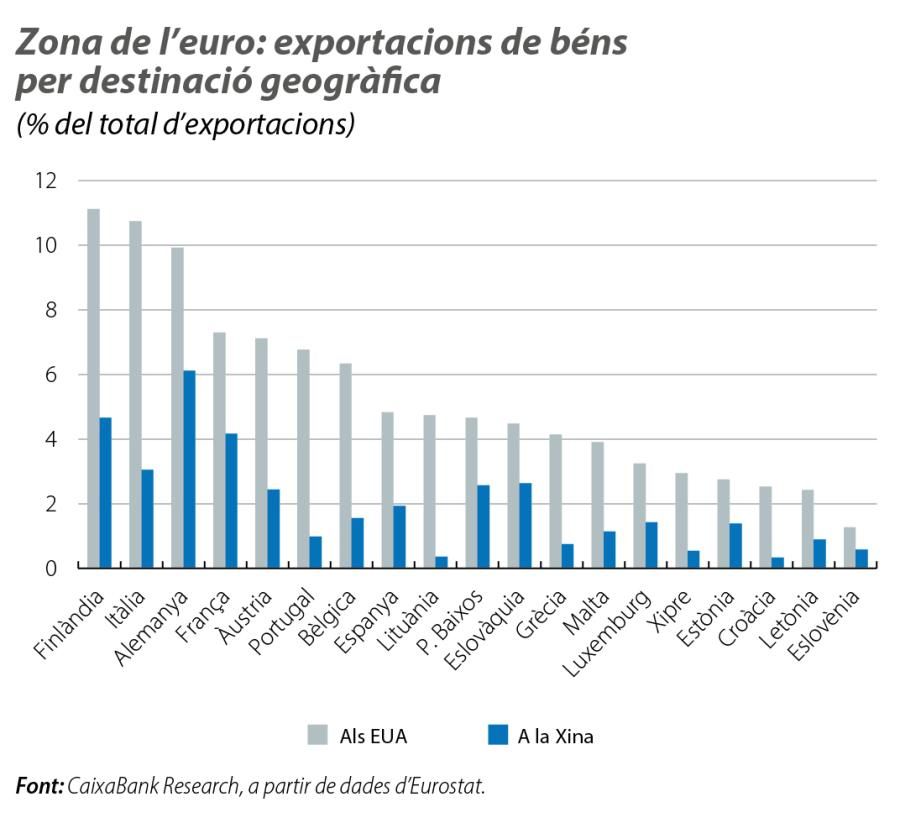

En primer lloc, ja des del 2025, han de començar els processos de consolidació fiscal a bona part de les economies, després d’anys de polítiques fiscals molt expansives per compensar l’impacte de la COVID i de la guerra a Ucraïna. Entre d’altres, Itàlia i França tenen oberts procediments per dèficit excessiu, la qual cosa els obliga a dur a terme mesures restrictives i a complir un calendari d’objectius. En segon lloc, un augment d’aranzels per part dels EUA pesaria sobre l’activitat de la zona de l’euro, una economia oberta que es basa en el sector exterior, i amb Alemanya i Itàlia com les més exposades (vegeu el Focus «Exposició de l’economia europea a un augment d’aranzels als EUA», en aquest mateix informe). En positiu, les baixades de tipus previstes per al BCE es traduiran en un menor vent de cara per part de la política monetària.

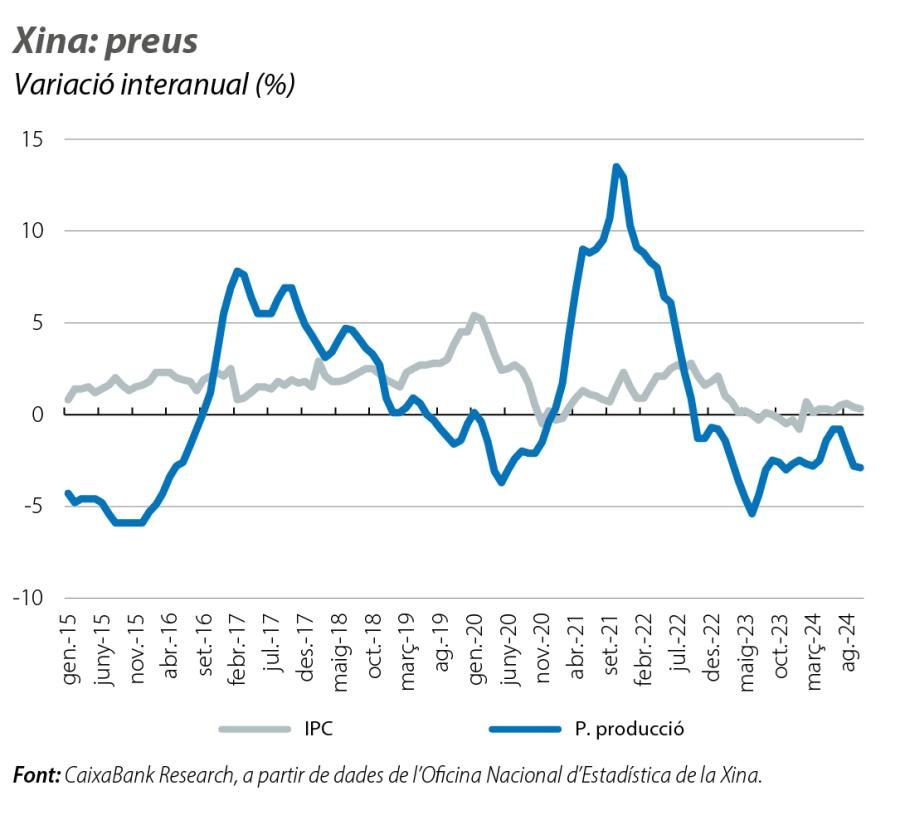

L’economia xinesa continua sense remuntar en el 4T, malgrat els esforços del Govern per estimular el consum i la inversió. Així, i en termes interanuals, a l’octubre, la producció industrial va créixer el 5,3% i les vendes al detall, el 3,2%, valors molt per sota de la mitjana prepandèmia per a aquest mes. A més a més, la situació del sector residencial continua sent força delicada, com ho assenyala un índex de confiança del sector a l’octubre a la vora de mínims. Tot i que és probable que la Xina quedi prou a la vora de l’objectiu del 5,0% de creixement del PIB per al 2024, les perspectives per al 2025 són més incertes. D’una banda, pels riscos que emergeixen de la política aranzelària dels EUA (la Xina és un dels principals objectius, amb amenaces d’aranzels del 60%, ja precedides d’un anunci que, el 20 de gener, dia de la presa de possessió de Trump, s’aprovarà per via executiva un aranzel addicional del 10%). De l’altra, l’economia arrossega dificultats estructurals, relacionades amb la crisi immobiliària i amb la flaquesa dels indicadors de confiança de les llars, factors que es tradueixen en una feble demanda interna i en una «desinflació» generalitzada: la inflació general és gairebé nul·la (el 0,3% a l’octubre) i els preus de producció cauen des de fa dos anys (el –2,9% interanual a l’octubre).