El desajustament entre oferta i demanda determina el comportament del mercat immobiliari espanyol

La combinació d’un creixement demogràfic vigorós i d’un descens gradual dels tipus d’interès, juntament amb la falta d’oferta, està impulsant el creixement dels preus de l’habitatge, en particular al mercat d’habitatge nou i a les regions més dinàmiques i amb un major atractiu turístic.

La demanda d’habitatge a Espanya continua sent molt robusta, impulsada pel bon moment de l’economia, per la fortalesa del mercat laboral, per l’augment de la població i per la demanda estrangera. No obstant això, l’oferta continua sent rígida, afectada pels costos de producció i, en especial, pels problemes estructurals del sector. Tot i que els visats d’obra nova han mostrat un cert dinamisme en els primers mesos del 2024, la bretxa amb la creació neta de llars és important, i les noves projeccions de creació de llars de l’INE apunten al fet que s’anirà eixamplant en els propers anys si l’oferta no reacciona. La combinació d’un creixement demogràfic vigorós i d’un descens gradual dels tipus d’interès, juntament amb la falta d’oferta, està impulsant el creixement dels preus de l’habitatge, en particular al mercat d’habitatge nou i a les regions més dinàmiques i amb un major atractiu turístic.

El mercat immobiliari continua mostrant una fortalesa significativa el 2024. El nombre de compravendes d’habitatges dels primers mesos de l’any ha registrat un lleuger descens en relació amb el mateix període de l’any passat, amb un descens del 4,1% interanual en l’acumulat del gener al maig.1 Es tracta de volums d’activitat que se situen el 43% per damunt de la mitjana de transaccions de la dècada preCOVID (2010-2019). A més a més, aquesta resiliència és generalitzada entre els diferents segments de la demanda residencial, tot i que destaquen l’atractiu del qual continua gaudint l’habitatge nou i la fortalesa de la demanda estrangera, en especial entre els residents al nostre país.

- 1. El 2023, les compravendes d’habitatges van recular el 10% (fins a les 585.000 unitats), a causa de l’impacte de l’augment dels tipus d’interès i d’una correcció després dels excepcionals registres del 2021-2022 després de la sortida de la pandèmia. Aquest descens es va concentrar en la segona meitat de l’any.

El nombre de compravendes d’habitatges dels primers mesos de l’any s’ha mantingut en nivells elevats, amb un descens del 4,1% interanual

La demanda d’habitatge nou continua sent elevada malgrat haver experimentat un increment de preu superior al de l’habitatge de segona mà.2 Així, les compravendes d’habitatges nous se situen al voltant de les 110.000, un nivell similar a la mitjana dels visats d’obra nova dels tres últims anys, la qual cosa suggereix que el mercat absorbeix amb facilitat tota la producció que s’acaba. Així i tot, les transaccions d’habitatge nou romanen per sota de la mitjana de la dècada 2010-2019, limitades per l’escassetat de promoció nova. D’altra banda, el volum d’activitat al mercat de segona mà roman en nivells molt superiors a la mitjana històrica, a causa d’una demanda d’habitatge molt vigorosa que no pot ser satisfeta per l’obra nova i d’uns preus més baixos en aquest segment de mercat (de mitjana, el 16% més barats que els nous, segons les dades del Ministeri d’Habitatge i Agenda Urbana).

- 2. Entre el 1T 2020 i el 1T 2024, el preu de l’habitatge nou (INE) ha crescut el 31,4% en termes nominals, mentre que el de l’habitatge de segona mà s’ha incrementat el 18,6%.

La demanda d’habitatge nou continua sent molt dinàmica malgrat l’increment de preu. No obstant això, l’oferta disponible limita el nombre de transaccions

La compravenda d’habitatge nou és la més atractiva, però està limitada per la falta d’oferta

Les compravendes per part de la població estrangera, tant de residents (gràcies al flux d’entrades de població) com de no residents (gràcies a l’atractiu internacional del nostre país), continuen sent un factor clau de la resiliència del mercat residencial. Malgrat que s’estigui moderant en relació amb els elevats registres del 2022, el volum d’activitat continua sent històricament elevat. Durant el període 2021-2022, les compravendes per part d’estrangers van contribuir de manera excepcional a l’increment de les transaccions totals al nostre país, en especial a les zones més dinàmiques (Madrid i Catalunya) i més turístiques (costa mediterrània i arxipèlags). L’anàlisi dels trimestres més recents reflecteix, d’una banda, que el descens de les compravendes dels estrangers s’ha produït al segment dels no residents (compradors de segona residència internacionals) i, de l’altra, que el ritme de descens s’ha moderat en els últims trimestres. Les noves projeccions de població de l’INE apunten a un augment significatiu de la població estrangera resident a Espanya (780.000 persones per any el 2024-2025), la qual cosa apunta a una continuïtat del dinamisme de la demanda d’habitatge per part dels estrangers residents.

Les compravendes per part dels estrangers, tant residents com no residents, continuen sent un puntal per a la demanda d’habitatge a Espanya

La compravenda d’habitatge per part d’estrangers continua sent un factor clau

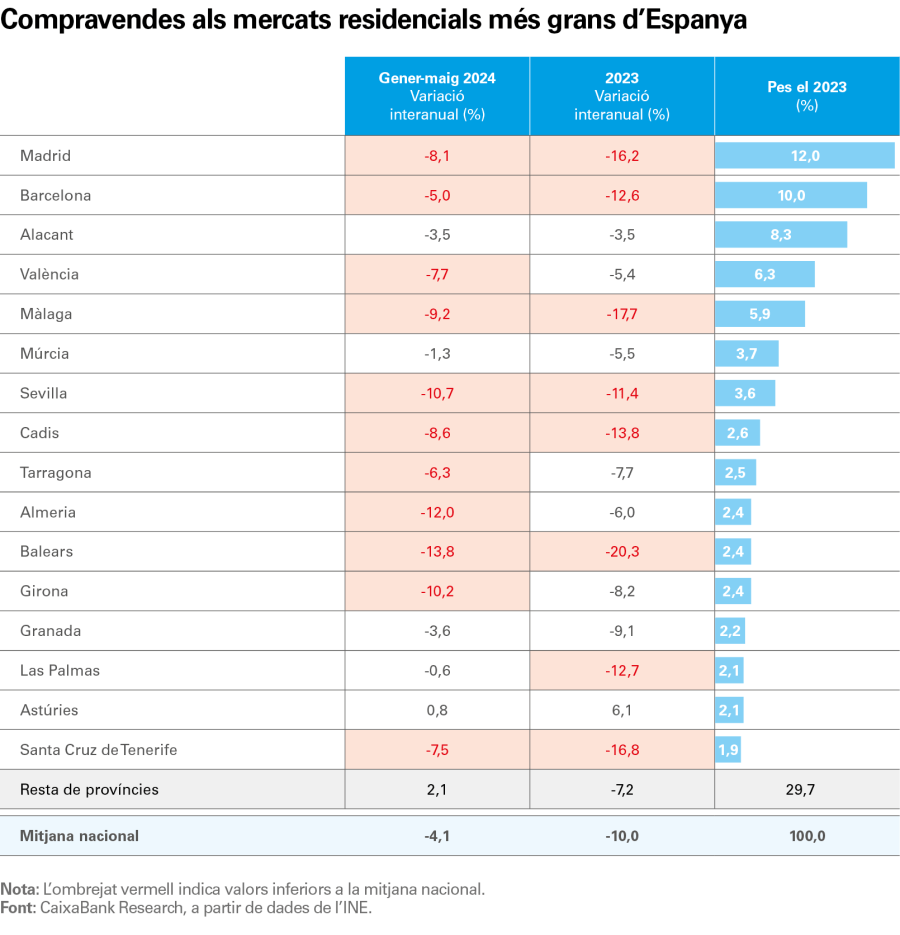

Malgrat que, al conjunt d’Espanya, el nombre de transaccions d’habitatge en els quatre primers mesos del 2024 s’ha mantingut en nivells similars als del mateix període del 2023 (el –4,1% interanual en l’acumulat del gener al maig), l’anàlisi per províncies reflecteix que les transaccions d’habitatge estan reculant en alguns dels grans mercats residencials del país. A la taula següent, podem observar que 15 de les 16 províncies més grans en termes de transaccions3 han experimentat un descens en el nombre de compravendes en els cinc primers mesos del 2024.

Les caigudes més intenses han tingut lloc a les Balears (el –13,8%), a Almeria (el –12%), a Sevilla (el –10,7%), a Girona (el –10,2%), a Màlaga (el –9,2%), a Cadis (el –8,6%) i a Madrid (el –8,1%). Aquests descensos s’acumulen als registrats el 2023, que, en general, ja van ser superiors al 10% del total nacional. També cal assenyalar els casos de Barcelona i de Las Palmas, que, malgrat registrar descensos moderats en els cinc primers mesos del 2024, van experimentar una forta caiguda el 2023. En canvi, a la resta de províncies, el nombre de compravendes va experimentar un descens més moderat el 2023 (el –7,2%, en relació amb el –10% del total nacional), i el comportament el 2024 també és més favorable (avanç del 2,1% interanual en l’acumulat del gener al maig). La capacitat que poden tenir aquests mercats més secundaris per sostenir la demanda d’habitatge és limitada, de manera que esperem que es pugui produir una certa moderació de l’activitat durant la segona meitat de l’any.

- 3. Aquestes 16 províncies aporten el 70% del total de compravendes.

Les compravendes d’habitatges reculen a 15 dels 16 grans mercats residencials

Les perspectives per a la demanda d’habitatge en els propers trimestres són favorables, atès que la major part dels factors que han vingut fent costat al sector continuaran presents: dinamisme econòmic, elevada creació d’ocupació, que afavoreix l’augment de la renda real disponible en un context de moderació de la inflació, i una situació financera de les famílies favorable. A més a més, segons les noves projeccions de població de l’INE, l’impuls demogràfic podria guanyar intensitat, i, al conjunt de factors, s’ha d’afegir el descens de tipus d’interès que ha començat el BCE. Al juny, el banc central va dur a terme la primera baixada de 25 p. b. en els tipus d’interès de referència (refi al 4,25% i depo al 3,75%), i els mercats financers descompten que els tornarà a abaixar dues vegades més en el segon semestre del 2024. Aquest descens dels tipus d’interès de referència es va traslladant als tipus d’interès de mercat: l’euríbor a 12 mesos es va situar en el 3,65% al juny del 2024, uns 0,36 punts menys en relació amb el valor d’un any enrere, i els mercats financers contemplen que pugui recular fins al voltant del 3,25% al final del 2024.4

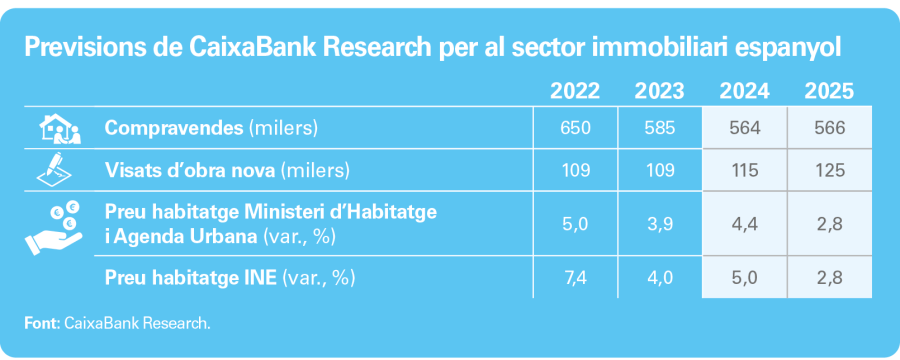

La fortalesa de la demanda en els primers mesos de l’any i el fet que les perspectives a curt i a mitjà termini continuen sent favorables ens han empès a elevar la nostra previsió en relació amb l’informe anterior, publicat al començament de l’any, de manera que esperem que el volum de compravendes se situï al voltant dels 565.000 habitatges anuals en el període 2024-2025 (en relació amb els 550.000 estimats amb anterioritat).

- 4. Per a una anàlisi de les nostres expectatives de política monetària a la zona de l’euro, vegeu l’Observatori de Bancs Centrals a la web de CaixaBank Research.

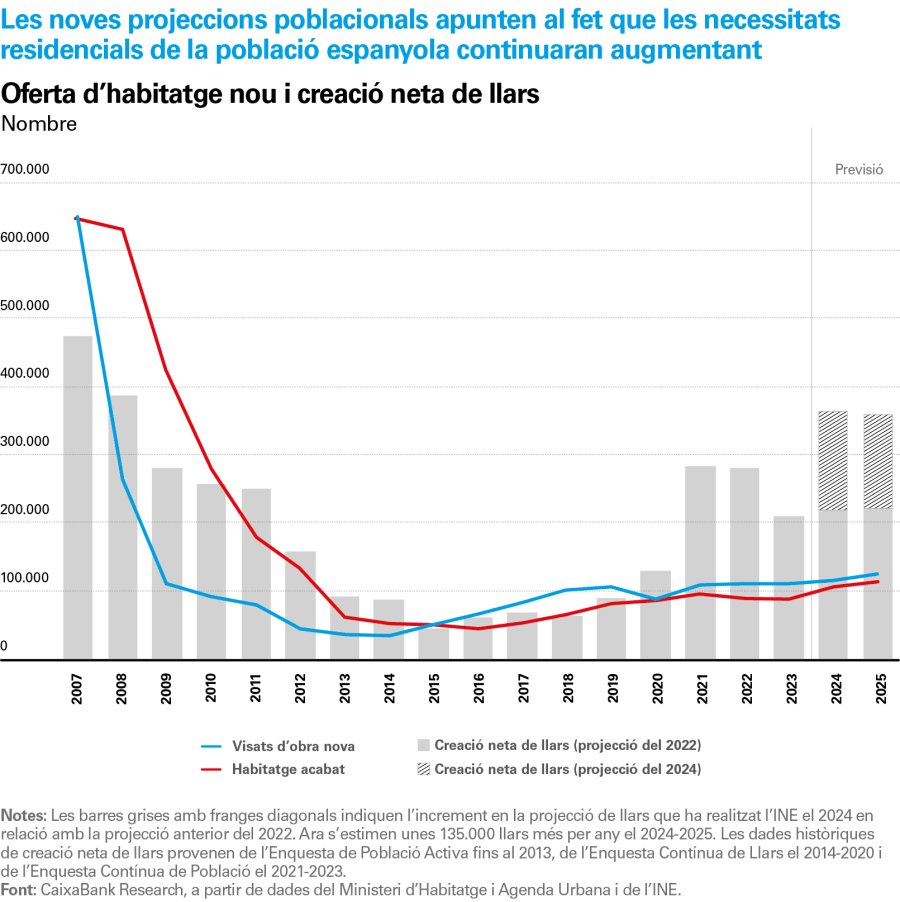

Malgrat que els visats d’obra nova han mostrat un cert dinamisme en els quatre primers mesos del 2024 (el +14,4% interanual, fins als 114.700 habitatges en els 12 últims mesos), l’oferta d’habitatge nou continua sent insuficient, tenint en compte que, el 2023, es van crear 208.000 noves llars, segons l’Enquesta Contínua de Població de l’INE.5 Als factors estructurals que han llastat el sector en els últims anys (escassetat de sòl finalista, dificultat per trobar mà d’obra especialitzada, etc.), s’afegeixen altres factors de caràcter conjuntural, com uns costos de construcció elevats (malgrat haver-se estabilitzat el 2024, tot i que es troben el 29% per damunt dels costos del 2019) i la incertesa reguladora, entre d’altres. Malgrat la necessitat d’incrementar l’oferta d’habitatge de manera significativa, les perspectives són d’increments moderats en els propers trimestres, ja que aquests factors difícilment es resoldran en l’horitzó actual de previsions. En concret, preveiem que els visats d’obra nova se situaran al voltant dels 115.000 en el conjunt del 2024 i que augmentaran de forma gradual fins als 125.000 el 2025.

- 5. Segons l’EPA, la creació neta de llars va ser de 265.000 el 2023.

L’actualització recent de les projeccions de població i de llars per part de l’INE per als propers 25 anys posa de manifest que les necessitats residencials del país seran més grans del que s’havia estimat amb anterioritat. D’una banda, s’estima ara una creació neta d’unes 330.000 llars anuals en el període 2024-2028, quan les projeccions anteriors contemplaven la creació d’unes 215.000 llars en aquest mateix període. De l’altra, la dimensió mitjana de les llars es continuarà reduint en els propers anys, fins i tot amb més força que en les projeccions anteriors. La combinació de llars més petites i d’una població creixent implica més necessitats d’habitatge a mitjà termini.

La dimensió mitjana de les llars es continuarà reduint en els propers anys. La combinació de llars més petites i d’una població creixent implica més necessitats d’habitatge

Cal assenyalar que hi ha una fortíssima heterogeneïtat entre regions pel que fa al desajustament entre oferta i demanda. El gràfic de la pàgina següent recull el nombre d’habitatges acabats en el període 2022-2023 (oferta d’habitatge nou) a cada regió en proporció amb la creació neta de llars (demanda d’habitatge en propietat o en lloguer). En algunes comunitats, l’habitatge acabat en els dos últims anys s’allunya del demandat, ja que cobreix menys del 30% de les llars creades (C. Valenciana, Catalunya, les Canàries, Múrcia i Galícia). Això és un factor determinant a l’hora d’explicar els increments dels preus de l’habitatge en propietat i també de les rendes al mercat del lloguer.6 En efecte, els indicadors del preu del lloguer dels principals portals immobiliaris (preus d’oferta de nous contractes) anoten increments considerables (el 6,3% interanual, de mitjana, entre el gener i el maig segons Fotocasa i el 12,7% interanual, de mitjana, entre el gener i el juny segons Idealista) i amb una tendència ascendent. El fort increment dels preus en els nous contractes de lloguer està agreujant els problemes d’accessibilitat a l’habitatge, un aspecte que analitzem detalladament a l’article «El repte d’incrementar l’oferta d’habitatge assequible a Espanya», en aquest mateix informe. Així i tot, cal recordar que, el 2024, l’actualització de la renda del lloguer dels contractes vigents està limitada al 3%, si no hi ha un altre acord entre les parts. De fet, el component de lloguers de l’IPC, que recull l’evolució del conjunt de lloguers (nous i existents), mostra increments molt més continguts, del 2,2% interanual al juny del 2024.

- 6. Per a una anàlisi en profunditat de la relació entre població i preu de l’habitatge, vegeu l’article «Població i preu de l’habitatge a Espanya: una relació estreta», a l’Informe Sectorial Immobiliari del 1S 2024.

La combinació d’una demanda que es modera lleugerament (però que resisteix millor del que s’esperava) i d’una oferta que no arrenca està pressionant a l’alça els preus de l’habitatge. Així, el 2023, aquests preus es van moderar per l’impacte de l’augment dels tipus d’interès, amb avanços pròxims al 4% tant segons l’índex del preu de l’habitatge de l’INE, basat en els preus de transacció, com segons el valor taxat de l’habitatge lliure publicat pel Ministeri d’Habitatge i Agenda Urbana. No obstant això, els preus van accelerar el pas en el segon semestre del 2023 i van repuntar en el 1T 2024 en relació amb la mitjana registrada el 2023 (en termes interanuals). L’increment ha estat especialment intens en l’habitatge nou (el +10,1% interanual).

De cara als propers trimestres, preveiem que el descens dels tipus d’interès i el desajustament oferta-demanda continuaran donant suport al creixement del preu de l’habitatge. Com a resultat de tot plegat, hem augmentat la previsió: ara esperem que el preu de l’habitatge (INE) creixi el 5,0% el 2024 (el 3,5% estimat amb anterioritat) i el 2,8% el 2025 (el 2,5% amb anterioritat).

De cara als propers trimestres, preveiem que el descens dels tipus d’interès i el desajustament oferta-demanda continuaran donant suport al creixement del preu de l’habitatge

S’observa una revaloració important en el cas de l’habitatge nou, que, en termes nominals, es troba el 35% per damunt dels màxims del 2007

Si adoptem una perspectiva històrica més àmplia sobre l’evolució del preu de l’habitatge i situem el punt de referència en el màxim assolit durant el boom immobiliari (3T 2007), s’observa que, en termes nominals, l’índex del preu de l’habitatge de l’INE es va situar, en el 1T 2024, el 0,6% per damunt del màxim anterior. No obstant això, en termes reals, es troba molt per sota dels nivells del 2008, en concret el 27%. En qualsevol cas, sí que s’observa una revaloració important en el cas de l’habitatge nou, que, en termes nominals, es troba el 35% per damunt dels màxims del 2007 i, en termes reals, amb prou feines l’1,8% per sota. Aquesta tendència no sorprèn a causa de l’elevada demanda d’aquesta tipologia d’habitatge, que satisfà millor les preferències dels compradors, per les seves millors prestacions, per la millor localització i per una major eficiència energètica, entre d’altres, i també pel major impacte de l’augment dels costos de construcció sobre aquest segment.

El preu de l’habitatge és lluny del màxim del 2007 en termes reals

- 1. El 2023, les compravendes d’habitatges van recular el 10% (fins a les 585.000 unitats), a causa de l’impacte de l’augment dels tipus d’interès i d’una correcció després dels excepcionals registres del 2021-2022 després de la sortida de la pandèmia. Aquest descens es va concentrar en la segona meitat de l’any.

- 2. Entre el 1T 2020 i el 1T 2024, el preu de l’habitatge nou (INE) ha crescut el 31,4% en termes nominals, mentre que el de l’habitatge de segona mà s’ha incrementat el 18,6%.

- 3. Aquestes 16 províncies aporten el 70% del total de compravendes.

- 4. Per a una anàlisi de les nostres expectatives de política monetària a la zona de l’euro, vegeu l’Observatori de Bancs Centrals a la web de CaixaBank Research.

- 5. Segons l’EPA, la creació neta de llars va ser de 265.000 el 2023.

- 6. Per a una anàlisi en profunditat de la relació entre població i preu de l’habitatge, vegeu l’article «Població i preu de l’habitatge a Espanya: una relació estreta», a l’Informe Sectorial Immobiliari del 1S 2024.