Todo lo que sube... ¿baja? Perspectivas para la renta variable

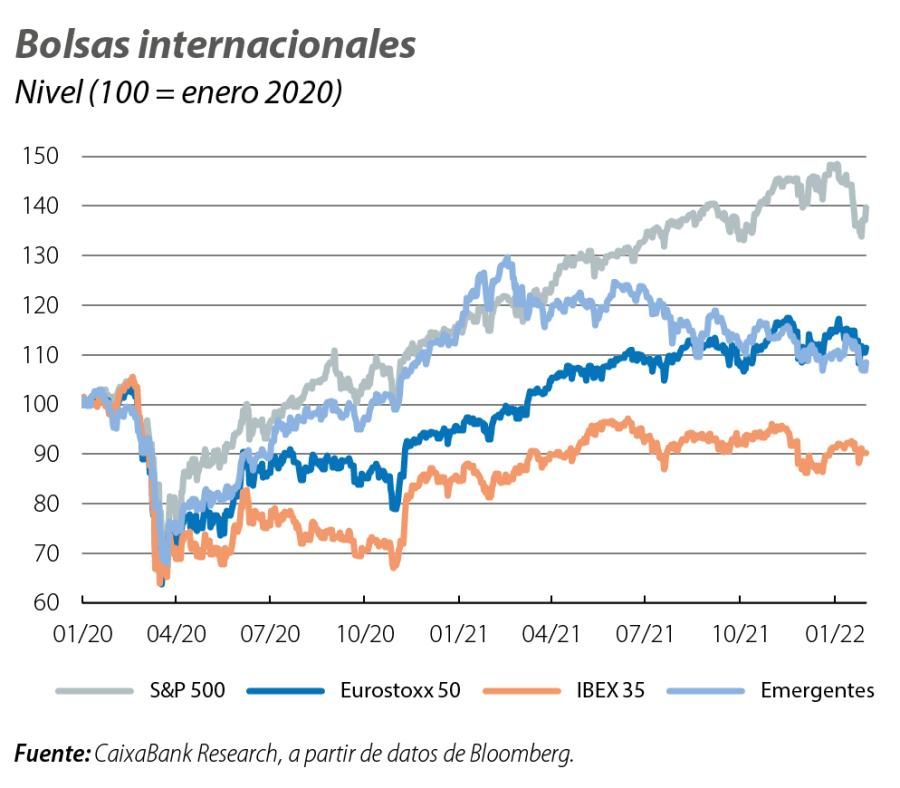

Las bolsas internacionales han sido, sin lugar a duda, uno de los mercados que mejor ha sorteado el shock de la COVID-19. Durante la primera oleada de contagios, los índices bursátiles registraron un desplome en el rango del 30%-40%. Desde entonces, el ritmo de recuperación ha sido, si bien con altibajos y a diferentes velocidades por sector y por mercado, espectacular. En EE. UU., por ejemplo, la bolsa recuperó su nivel pre-COVID solo seis meses después del estallido de la pandemia, mientras que, en el agregado para Europa (Eurostoxx 50), este hito no se alcanzó hasta un año después. En ambos casos la recuperación fue mucho más rápida que en otras crisis1 y que en la economía real (véase el primer gráfico).2

- 1. En la crisis financiera global del 2007-2008, el S&P recuperó el nivel precrisis en 2012. En la crisis de deuda soberana en Europa en 2011-2012, el Eurostoxx recuperó el nivel precrisis en dos años.

- 2. En término de PIB, EE. UU. recuperó el nivel del 4T 2019 a mediados de 2021. En la eurozona, estimamos dicha recuperación en este 1T 2022.

Como resultado de esta rápida recuperación, las valoraciones de los activos de renta variable, que, en algunas regiones, al principio de la pandemia ya se encontraban en niveles históricamente elevados, han ascendido todavía más y se han alejado de los niveles que algunos modelos consideran coherentes con los fundamentales. Como referencia usamos el CAPE (de las siglas en inglés de cyclically adjusted price-to-earnings), propuesto por el Premio Nobel de Economía Robert J. Shiller, que divide la capitalización total de un índice bursátil entre el promedio de los beneficios reportados por sus empresas integrantes en los últimos 10 años. Un nivel elevado de CAPE, superior al promedio histórico, nos indica que el precio pagado por la acción, o el índice agregado, refleja otros factores distintos a los resultados empresariales, como la expectativa de un aumento de los beneficios en el futuro, que conlleva supuestos sobre el tipo de interés con el que se descuentan. Y, por tanto, pueden reflejar sobrevaloración en los mercados de valores.

Por países, la bolsa estadounidense destaca con un CAPE muy por encima del promedio histórico, en niveles que no se habían registrado desde el periodo precedente a la burbuja de las puntocom en el año 2000 (véase el segundo gráfico). En Europa, el CAPE sugiere que la bolsa pudiera estar ligeramente sobrevalorada en Francia e Italia, mientras que se ubica por debajo del promedio histórico en Alemania y España.

Con el ciclo económico ya bastante avanzado, y las perspectivas de beneficios empresariales afectadas por la posible persistencia en las presiones inflacionistas y el giro de la política monetaria, nos preguntamos: ¿llegó el momento de la inesperada corrección bursátil?

Tomando como referencia el consenso de analistas de Bloomberg no parece que dicha corrección ocurrirá este año. Así, para el S&P, el consenso proyecta un avance que ronda entre el 5% y el 10% al cierre del año. En Europa el consenso también proyecta un incremento en torno al 12% para el Eurostoxx, lo que refleja expectativas positivas en las cuentas de resultados empresariales.

Dichas previsiones se ubican por encima de estimaciones de modelos más convencionales, como los que intentan predecir el valor objetivo del índice bursátil a partir de los flujos esperados, expresados en valor presente neto.3 Para el S&P, por ejemplo, un modelo de este estilo apuntaría a un retorno inferior al 5%, tanto para 2022 como 2023, por debajo del promedio histórico del 9%. El elevado nivel del CAPE también sería consistente con un avance más modesto de la renta variable.

No obstante, hay que destacar que este tipo de modelos ha tendido a subestimar la rentabilidad de las bolsas en los últimos años. Del mismo modo que el consenso de analistas de Bloomberg, pensamos que lo más probable es que este patrón se repita este año por distintos motivos.

En primer lugar, debido a que prevemos que el PIB global mantendrá un ritmo de expansión sólido en 2022, superior, en la mayoría de los países, al crecimiento potencial. En gran medida atribuimos este escenario a la fortaleza de la demanda, que se ha visto apoyada por la buena evolución en la creación de empleo, la acumulación de ahorros y la adaptabilidad que han mostrado los agentes a los recurrentes cambios de la pandemia.

Por otra parte, a pesar de los altibajos en las últimas semanas, los inversores iniciaron el año con un apetito por el riesgo similar al observado en promedio en 2021, en un contexto de tipos de interés reales en negativo, un factor que debería apoyar la renta variable. De esta forma, la volatilidad implícita en los mercados de renta variable se ha mantenido relativamente contenida, incluso durante el periodo de estrés financiero de finales de 2021.

Por último, a pesar de la retirada de algunos de los estímulos, la política monetaria mantendrá un sesgo acomodaticio; los bancos centrales seguirán activos en los mercados con compras de bonos al tiempo que los tipos de interés oficial se mantendrán en niveles muy bajos desde el punto de vista histórico. Con respecto a la política fiscal, su sesgo restrictivo en 2022 acusa la expiración de gran parte de los beneficios aprobados a lo largo de la pandemia en 2020-2021, y no tanto medidas de consolidación fiscal, como posibles subidas de impuestos.

En su conjunto, pensamos que estos factores permitirán un avance positivo en los principales índices bursátiles este año, si bien a ritmos probablemente inferiores a los registrados durante 2021, quizás más en línea con la tendencia histórica. A nivel sectorial, se espera que los más cíclicos (como la energía o el sector financiero) registren los mejores rendimientos este año, un patrón que podría beneficiar más a los índices europeos (frente a los estadounidenses).

- 3. Para ello, se toman estimaciones de crecimiento del BPA en los próximos años y se descuenta usando previsiones del tipo soberano a 10 años y la prima de riesgo bursátil implícita.

La evolución de la pandemia sigue siendo uno de los principales factores de riesgo en las perspectivas de la renta variable para este año. No solo por lo que podría significar un nuevo deterioro en la curva de contagios para la recuperación de la demanda sino también por su posible impacto en la oferta y, por lo tanto, en la inflación, el otro gran riesgo para este año. Y es que la persistencia en los cuellos de botella y en las presiones inflacionistas podría acelerar el proceso de retirada de estímulos monetarios por parte de los bancos centrales y, en última instancia, podría tensionar en las condiciones financieras.

Sobre este riesgo, no obstante, resulta importante señalar que, con la distribución de las vacunas, el efecto negativo de cada oleada de COVID en la economía real y en los mercados financieros ha ido disminuyendo, a medida que los consumidores y las empresas se han adaptado a operar con el virus. Asimismo, los gobiernos también han mostrado una mayor resistencia a introducir restricciones muy estrictas al movimiento. Por otra parte, las empresas han podido trasladar, al menos hasta ahora, parte del incremento de costes a los precios, sin incidir en los márgenes. De hecho, de acuerdo con el consenso de analistas, se espera que las empresas del S&P podrán incrementar ligeramente sus márgenes este año.

Por último, los gestores de política económica se han mostrado muy reticentes a permitir caídas sostenidas en las bolsas o ajustes muy severos en las condiciones crediticias para intentar evitar un escenario en el que la crisis sanitaria desencadene una crisis financiera. Y es que, a pesar de la retirada, los bancos centrales han dejado abierta la posibilidad de reintroducir los estímulos, si fuese necesario, y de esta forma atenuar los posibles daños de un nuevo shock negativo o cisne negro.

- 1. En la crisis financiera global del 2007-2008, el S&P recuperó el nivel precrisis en 2012. En la crisis de deuda soberana en Europa en 2011-2012, el Eurostoxx recuperó el nivel precrisis en dos años.

- 2. En término de PIB, EE. UU. recuperó el nivel del 4T 2019 a mediados de 2021. En la eurozona, estimamos dicha recuperación en este 1T 2022.

- 3. Para ello, se toman estimaciones de crecimiento del BPA en los próximos años y se descuenta usando previsiones del tipo soberano a 10 años y la prima de riesgo bursátil implícita.

Condiciones macrofinancieras

¿Qué factores determinarán la evolución de los tipos de interés, del sentimiento inversor y de las condiciones macrofinancieras en general?