Riesgos en el sector inmobiliario comercial de EE. UU.

Examinamos la situación y las particularidades del sector inmobiliario comercial en Estados Unidos, y el tamaño de la exposición de la banca, a raíz de la caída de la cotización en bolsa del New York Community Bancorp.

A finales de enero, la cotización en bolsa del New York Community Bancorp (NYCB), un banco especializado en el sector inmobiliario de oficinas y residencias multifamiliares del área metropolitana de Nueva York, cayó un 38% en tan solo un día, tras reportar pérdidas y aumentar provisiones. ¿Es un nuevo indicio de los riesgos latentes en el sector inmobiliario comercial de EE. UU.?

¿Qué sucedió?

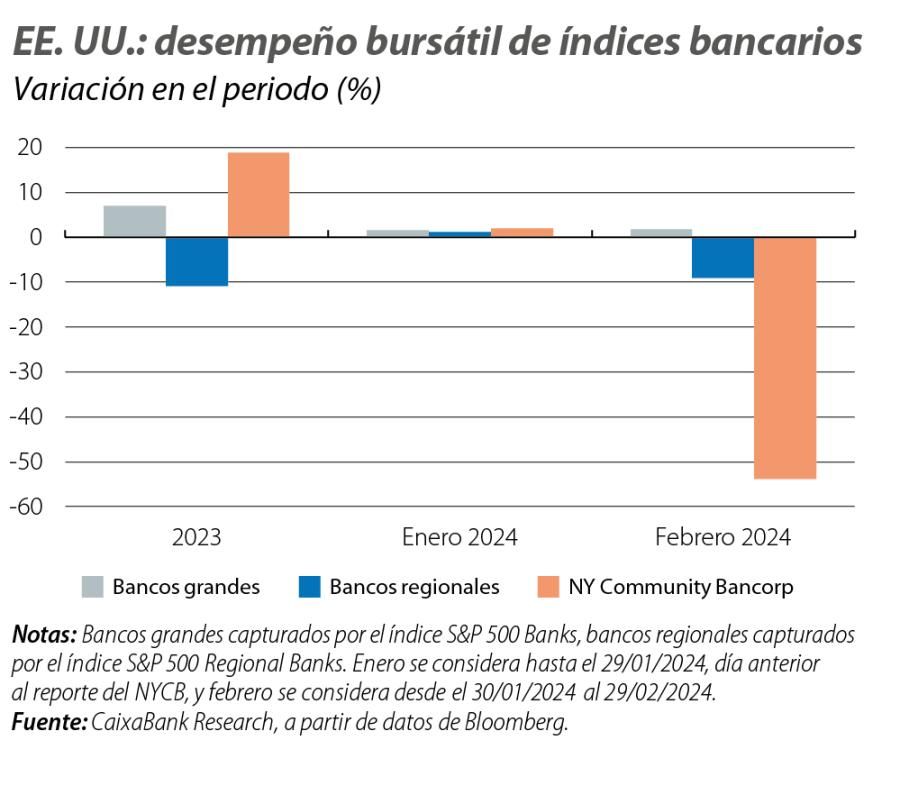

En pocos meses, el NYCB1 pasó de ser una institución pequeña especializada a convertirse en un banco con más de 100.000 millones de dólares en activos tras la adquisición de Flagstar Bank, un banco basado en el Estado de Michigan, y de Signature Bank, uno de los bancos fallidos tras las turbulencias de marzo de 2023. Tras estos cambios, a finales del pasado enero el banco anunció un recorte del dividendo del 70% para aumentar la liquidez y, además, un notable incremento de las provisiones (en más de un 700%) para protegerse ante el riesgo de pérdidas potenciales en su cartera de préstamos. Si bien ambas decisiones se presentaron como medidas para adaptarse a los requisitos regulatorios, se produjeron en un entorno de debilidad del sector inmobiliario comercial de EE. UU. y se anunciaron en combinación con un resultado de pérdidas y ganancias del banco en negativo en el conjunto del 4T 2023 (además del reconocimiento de dificultades en dos préstamos de importante tamaño, uno relacionado con edificios de oficinas y otro con viviendas multifamiliares). Los mercados financieros penalizaron fuertemente estos anuncios, el precio de las acciones de NYCB se desplomó y, desde entonces, acumula un descenso superior al 50%. Además, el episodio tuvo cierto contagio, con descensos acumulados de las cotizaciones bursátiles del resto de los bancos regionales de un 10%, en un movimiento de aversión al riesgo ante el temor de que los problemas del sector inmobiliario comercial de EE. UU. puedan empezar a generar dificultades a las entidades más expuestas. En cambio, los grandes bancos, con una exposición mucho menor, apenas se contagiaron del nerviosismo.

- 1Este artículo se cerró el 29 de febrero. Desde entonces, y hasta el cierre de este Informe Mensual, NYCB ha sufrido un cambio de liderazgo tras encontrar debilidades en los controles internos de préstamos, ha revisado al alza las pérdidas y ha recibido una inyección de capital de 1.000 millones de dólares. La pérdida acumulada en la cotización de sus acciones era de un 65% al cierre de este informe.

No todo el sector es igual y no todos los riesgos son iguales

El sector inmobiliario comercial es diverso e incluye a diferentes segmentos con sus características y riesgos propios, con lo cual no todos ellos están necesariamente en una situación problemática. Por un lado, el segmento minorista (que incluye desde tiendas hasta floristerías, cafés y cualquier establecimiento donde se produzcan ventas al por menor) se ha visto beneficiado por la fortaleza del consumo en la economía estadounidense, así como el segmento industrial (almacenes y centros de distribución principalmente) se ha visto potenciado por el fuerte crecimiento del e-commerce tras la pandemia.

La situación de los segmentos de viviendas multifamiliares y oficinas es distinta. El primero ha visto un ascenso reciente en las tasas de desocupación. Además, algunas ciudades como Nueva York, Los Ángeles y San Francisco han implementado controles de precios que limitan el aumento de los alquileres en ciertas zonas de las ciudades. Pero, en general, el sector no parece sufrir de un problema estructural, pues la falta de oferta de viviendas en EE. UU., junto con los altos tipos de interés (que enfrían la demanda de hipotecas y, por lo tanto, de compra de vivienda), se presentan como soportes de medio plazo.

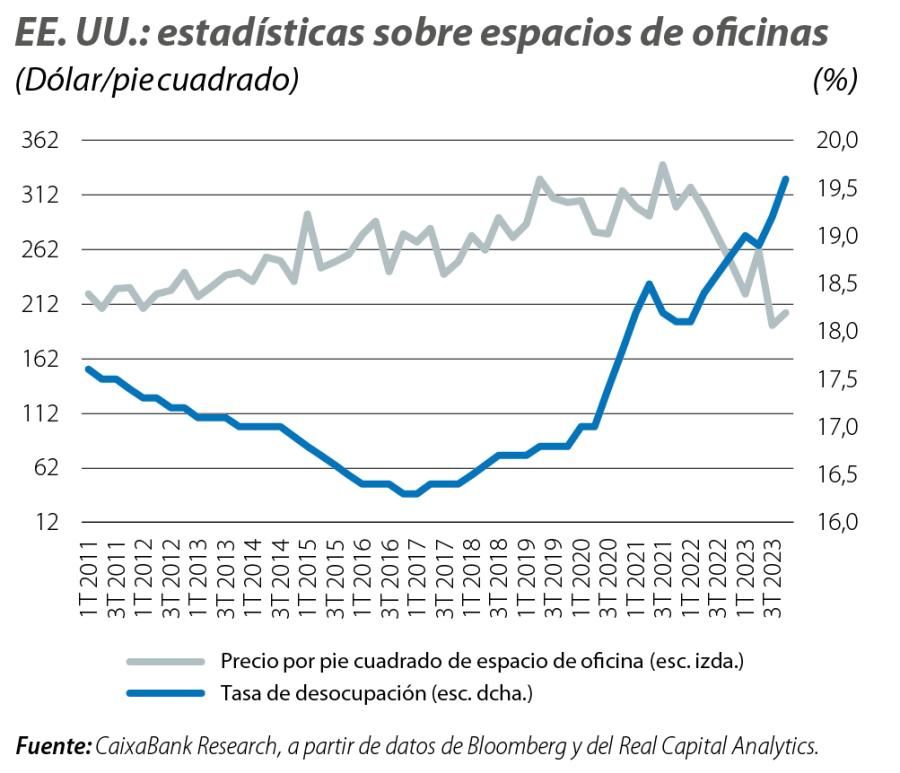

Por el contrario, el segmento de oficinas sí atraviesa una coyuntura difícil, y lo hace en medio de cambios estructurales, especialmente derivados de los hábitos adoptados después de la pandemia con los que el trabajo en remoto y/o híbrido han pasado a ser la nueva norma y suponen un lastre para la demanda de espacios de oficina. Las tasas de desocupación de oficinas se encuentran en máximos y se acercan ya al 20% en el conjunto del país. Además, la tasa de ocupación de nuevas construcciones está en mínimos: según datos de Bloomberg, de los 24,5 millones de pies cuadrados de construcción finalizada en el 2023 solamente se ocuparon 4,8 millones.2 Así, la sobreoferta ha limitado los precios de alquiler y ha depreciado el valor de las propiedades. Tanto es así que los precios de las propiedades de oficinas han caído hasta un 40% desde el pico alcanzado en 2021.

A todo ello se le suma el riesgo de refinanciación. Un estudio publicado por el NBER3 estima que, en el 44% de los préstamos de oficina, el valor de mercado de la propiedad es menor que el saldo de préstamo pendiente asociado a la propiedad. Y, en un contexto de elevados tipos de interés, se estima que en 2024 y 2025 vencen préstamos por valor de 150.000 millones y 300.000 millones de dólares, respectivamente, que deberán ser refinanciados.

No todos los bancos son iguales y no toda la exposición de la banca es igual

Según datos de la Fed, el mercado de préstamos al sector inmobiliario comercial es de 3,5 billones de dólares (a octubre de 2023), de los cuales 2,7 billones están en manos de los bancos comerciales. Esta cantidad representa, en agregado, un 25% de la cartera total de préstamos de los bancos estadounidenses y un 13% de sus activos. Sin embargo, las proporciones varían y la exposición al sector inmobiliario comercial es principalmente relevante en la banca regional: para los 25 más grandes, que tienen el 30% de los préstamos inmobiliarios comerciales en manos de la banca comercial, este sector representa solamente el 13% de su cartera de préstamos, y específicamente el de oficinas, un 3%, mientras que para el resto de los bancos pequeños regionales, que tienen el restante 70% de los préstamos al sector, es un 44%.

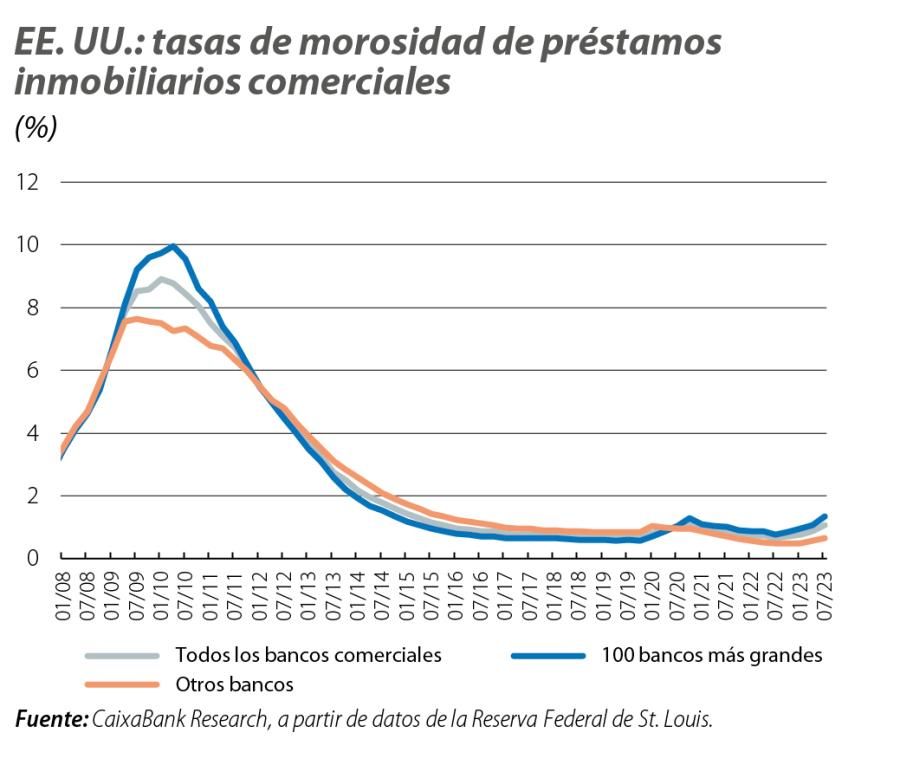

Más allá del tamaño de la exposición de la banca, otras cifras son más tranquilizadoras. Las tasas de morosidad se mantienen históricamente bajas por ahora. La mediana de la ratio LTV (loan to value o relación préstamo-valor) en bancos regionales a préstamos al sector inmobiliario comercial es del 58%, una cifra conservadora. En unas simulaciones realizadas recientemente por la Fed de St. Louis, estiman que, si toda la cartera de deuda inmobiliaria comercial perdiera el 10% de su valor, las entidades en situación de insolvencia solo representarían el 2% de activos de todo el sistema bancario americano. En este sentido, las palabras del presidente de la Fed, Jerome Powell, y la secretaria del Tesoro, Yanet Yellen, ofrecen un análisis balanceado de la situación: ambos han reconocido que la debilidad del sector inmobiliario comercial es un problema en el que algunas entidades pequeñas y regionales tienen una exposición relevante y probablemente haya pérdidas, pero es una fuente de riesgo que siguen desde hace tiempo y que consideran que es «manejable» y están «trabajando con ellos [bancos pequeños]». Y es que, en los próximos trimestres, y más allá del aire coyuntural que puedan dar las primeras bajadas de tipos de la Fed, es probable que persistan las dificultades estructurales del sector, especialmente en el segmento de oficinas, y se siga navegando en una coyuntura exigente.

Condiciones macrofinancieras

¿Qué factores determinarán la evolución de los tipos de interés, del sentimiento inversor y de las condiciones macrofinancieras en general?