Libra, la criptomoneda de Facebook

Las finanzas son un sector clave para la economía. Por ello, cualquier innovación de calado en este campo merece ser analizada con cautela, y sus implicaciones, ser bien entendidas. Esto es lo que trataremos de hacer en este artículo con el proyecto libra.

- Hasta ahora, las criptomonedas se han considerado más como activos especulativos que como dinero en sí. El principal motivo es que su valor ha tendido a ser inestable, además de que no han demostrado una clara ventaja sobre las alternativas existentes. Por todo ello, no han alcanzado una masa crítica de usuarios.1 En gran parte, esto sucede porque bitcoin y otras criptomonedas que la han seguido no están respaldadas por un Gobierno y, por lo tanto, su valor como medio de pago reside en la expectativa de que otras personas lo acepten como tal. Además, estas criptomonedas no ajustan su oferta en función de su demanda, lo que provoca todavía más volatilidad.2 Todo ello limita su función como depósito de valor y unidad de cuenta.

- En este contexto, aparecen las stablecoins, que buscan minimizar la volatilidad de las criptomonedas. Para ello, el emisor de la stablecoin vincula su valor al de otro activo más estable, como monedas fiduciarias (por ejemplo, el dólar) o productos (metales preciosos). No obstante, hasta la fecha, las iniciativas de stablecoins tienen una base de usuarios limitada, puesto que están promovidas por empresas que, o bien son nuevos entrantes con un coste elevado para promover la adopción de su producto (Tether) o bien enfocan su uso al público mayorista (JPM Coin). Asimismo, existen dudas sobre su escalabilidad, y es que, de momento, parece difícil que los proyectos presentados hasta la fecha puedan procesar el número de transacciones que se ejecutan por segundo a través de los medios de pago electrónicos convencionales.3

- 1. Véase el artículo «¿Qué podemos esperar de las criptomonedas?» en el Dossier del IM05/18.

- 2. La oferta se rige por reglas predeterminadas que no tienen en cuenta la demanda que hay por ellas. Por ejemplo, el protocolo bitcoin establece que se alcancen 21 millones de unidades en 2040 y que se dejen de acuñar bitcoins a partir de entonces.

- 3. Como referencia, VISA tiene capacidad para procesar más de 65.000 transacciones por segundo.

- Libra se presenta como una moneda privada, digital y global, y como un método de pago alternativo basado en la tecnología blockchain. De hecho, Facebook ha escrito su propio código de blockchain y ha anunciado que la verificación de las transacciones se hará entre servidores de los miembros de la Asociación4 (red permisionada) para así poder agilizar los procesos y servir a millones de cuentas,5 aunque el objetivo es que termine haciéndose de forma descentralizada.

- Libra tiene un potencial de adopción elevado ya que sus promotores cuentan con una amplia base de usuarios. Concretamente, Facebook cuenta con la red social más grande del mundo, con más de 2.400 millones de usuarios activos. Asimismo, los otros socios de la iniciativa libra son big players ampliamente establecidos en el mercado de pagos y aplicaciones de móvil. En definitiva, libra cuenta con una escala potencial de la que carecen otras iniciativas.

- 4. Libra será gobernada por una asociación de empresas accionistas (formada por ahora por Facebook y otras 26 empresas).

- 5. Los nodos validadores serán en un principio los miembros fundadores de la Asociación Libra y se espera poder gestionar 1.000 transacciones por segundo para un conjunto de 100 nodos validadores.

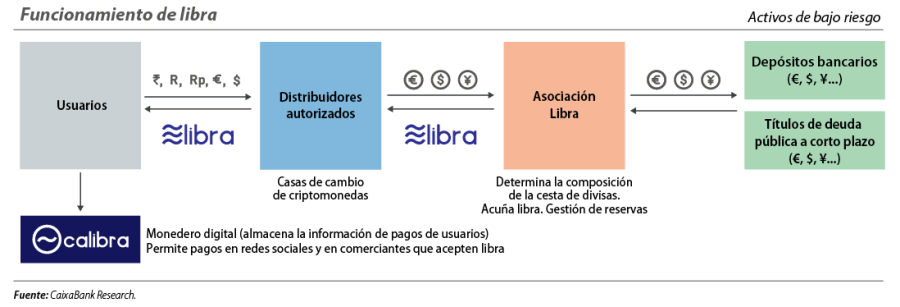

- Libra se presenta como stablecoin: su valor estará vinculado a una cesta de divisas internacionales. Para respaldar esta vinculación, la Asociación se compromete a mantener, a modo de reservas, depósitos e inversiones denominadas en las principales divisas internacionales, como el dólar y el euro, por un monto equivalente al de las libras que emita. La evolución del valor de libra, por tanto, debería ir de la mano del de las divisas que compongan la cesta. Los que deseen comprar libras, lo deberán hacer a través de distribuidores autorizados (casas de cambio y bancos), que son los que podrán comprar libras a la Asociación a cambio de divisas de la cesta y vender libras a los usuarios a cambio de su moneda local.

- La Asociación invertirá sus reservas en activos líquidos y de bajo riesgo, como depósitos bancarios (denominados en monedas estables) y títulos de deuda soberana a corto plazo de países con buena calificación crediticia. Se prevé que el rendimiento de dichos activos sirva para cubrir costes operativos y pagar dividendos a los miembros fundadores.

- Libra busca ser un vehículo de pagos alternativo y reducir fricciones en transacciones internacionales. Una stablecoin global como libra, enfocada al uso minorista, puede abaratar y facilitar los pagos y las transferencias internacionales al reducir los costes de transacción. Asimismo, puede llegar a usuarios que actualmente no tienen acceso al sistema financiero, al permitirles almacenar su dinero6 y ejecutar transacciones desde su móvil. De hecho, el proyecto se presenta también como una herramienta para favorecer la inclusión financiera de los más de 1.500 millones de personas en todo el mundo que no tienen acceso a una cuenta bancaria.

- 6. Junto con libra se creará Calibra, un monedero digital que almacenará la información de pagos de usuarios.

Distintos reguladores y supervisores han expresado ciertas reservas que podrían dificultar, o ralentizar al menos, el despliegue de libra:

- Gestión de los datos obtenidos. Potencialmente, la Asociación podría tener acceso a grandes cantidades de datos de carácter personal y financiero de sus usuarios. Hasta ahora, la Asociación no ha detallado cómo almacenará y gestionará estos datos ni las medidas que implementará para garantizar que queden debidamente protegidos.

- Lucha contra actividades ilícitas. El sistema de pagos digitales tradicional no es anónimo, sino que las transacciones son procesadas y registradas por terceras partes (el banco del comprador y del vendedor y la empresa propietaria de la tarjeta). Todo ello ayuda a garantizar el cumplimiento de requerimientos regulatorios (como el registro del cliente) para prevenir el blanqueo de dinero y otras actividades ilícitas. En cambio, en el caso de libra, al ser una criptomoneda, presumiblemente el intercambio de dinero podría tener lugar de forma descentralizada y anónima, por lo que no es evidente cómo se garantizará el cumplimiento de estas regulaciones.

- Riesgos de abuso de posición dominante. Existe el temor de que los promotores de libra puedan utilizar su posición actual, dominante en algunos casos, para favorecer la utilización de libra frente a otras alternativas, lo que supondría un freno a la innovación.

Además de las consideraciones anteriores, el tamaño y el alcance de Facebook hacen que libra tenga el potencial para convertirse en sistémica. Así, el uso generalizado de libra puede tener importantes implicaciones sobre la estabilidad financiera, algunas de las cuales se resumen a continuación:

- La estabilidad de libra no está garantizada, sino que depende de que los activos que la respaldan sean estables, y del compromiso de la Asociación a mantener estable el valor de libra. Sin embargo, si libra adquiere un tamaño sistémico, este compromiso debería reforzarse mediante la regulación y supervisión adecuadas.

- Libra podría contribuir a generar episodios globales de inestabilidad financiera.7 La Asociación planea invertir las divisas que obtenga de la venta de libras en activos de bajo riesgo (depósitos bancarios o bonos soberanos). Si aparecieran dudas alrededor de la criptomoneda, por ejemplo, por motivos de seguridad, y se produjera una venta masiva de libras, no está claro si la Asociación podría satisfacer dicha demanda si una parte de las reservas están invertidas en activos sujetos a cierto riesgo de liquidez. Asimismo, la presión sobre los balances de los bancos en los que la Asociación es depositante inevitablemente aumentaría.

- Libra podría aumentar la sensibilidad de las economías a cambios en el sentimiento inversor. Libra puede facilitar los flujos de capital internacionales porque reduce sustancialmente los costes de transacción asociados a las transferencias internacionales. Ello conlleva ventajas claras, pero puede tener importantes implicaciones para la estabilidad financiera de muchas economías emergentes porque, al potenciar y facilitar los flujos de capital, podría amplificar las salidas de capitales ante cambios en el sentimiento inversor y la aversión al riesgo.8

- El uso generalizado de libra en economías con monedas poco estables (libraización) podría condicionar la política monetaria de sus bancos centrales.9 Libra es una buena candidata para sustituir, como actualmente hace el dólar, a la moneda local como reserva de valor en economías con monedas poco estables (en las que una elevada inflación impide esta función). No obstante, si los residentes pueden cambiar fácilmente moneda local por una cesta de divisas estable a través de libra, se refugiarán en dicho activo al más mínimo indicio de problemas en su economía, lo que puede llevar a fuertes depreciaciones de la moneda local y dificultar la estabilidad de precios.

- 7. Véase Cecchetti, S. y Schoenholtz, K. (2019). «Libra: A Dramatic Call To Regulatory Action». VoxEU blog.

- 8. Véase Pettis, M. (2019). «Facebook’s Libra: Does the World Need Less Frictionless Money?», Carnegie Endowment for International Peace.

- 9. Ello ya ocurre con la dolarización: la tendencia de residentes a protegerse de la volatilidad de su moneda local con cuentas y contratos denominados en dólares.

- 1. Véase el artículo «¿Qué podemos esperar de las criptomonedas?» en el Dossier del IM05/18.

- 2. La oferta se rige por reglas predeterminadas que no tienen en cuenta la demanda que hay por ellas. Por ejemplo, el protocolo bitcoin establece que se alcancen 21 millones de unidades en 2040 y que se dejen de acuñar bitcoins a partir de entonces.

- 3. Como referencia, VISA tiene capacidad para procesar más de 65.000 transacciones por segundo.

- 4. Libra será gobernada por una asociación de empresas accionistas (formada por ahora por Facebook y otras 26 empresas).

- 5. Los nodos validadores serán en un principio los miembros fundadores de la Asociación Libra y se espera poder gestionar 1.000 transacciones por segundo para un conjunto de 100 nodos validadores.

- 6. Junto con libra se creará Calibra, un monedero digital que almacenará la información de pagos de usuarios.

- 7. Véase Cecchetti, S. y Schoenholtz, K. (2019). «Libra: A Dramatic Call To Regulatory Action». VoxEU blog.

- 8. Véase Pettis, M. (2019). «Facebook’s Libra: Does the World Need Less Frictionless Money?», Carnegie Endowment for International Peace.

- 9. Ello ya ocurre con la dolarización: la tendencia de residentes a protegerse de la volatilidad de su moneda local con cuentas y contratos denominados en dólares.

Digitalización y tecnología

Claves para entender cómo la digitalización y las nuevas tecnologías están transformando de manera profunda la economía y el funcionamiento de la sociedad.