Incertidumbre en la perspectiva de los tipos de interés

Sin duda, las dos preguntas clave en la mente de los inversores y el hilo conductor de los mercados financieros durante gran parte del año, y claramente en el último mes, han sido cuándo bajarán el BCE y la Fed los tipos de interés y cuántas veces lo harán en 2024. Así, mayo y el inicio de junio experimentaron idas y venidas en la cotización de los activos financieros a medida que los inversores trataron de esclarecer las futuras decisiones de los bancos centrales.

Son las dos preguntas clave en la mente de los inversores y el hilo conductor de los mercados financieros durante gran parte del año y, muy claramente, en el último mes. Los inversores buscan la respuesta a estas dos incógnitas en medio de datos macroeconómicos y comentarios de los oficiales de los bancos centrales que puedan aclarar el camino. Así, durante las últimas semanas, la dirección de los mercados fue cambiando al son de lo que sugerían los datos. Inicialmente, ante indicadores que mostraron un alivio inflacionista y un cierto enfriamiento de la actividad, las rentabilidades soberanas cayeron y las bolsas repuntaron, pero no tardaron en darse la vuelta ante datos que generaron dudas sobre un rápido regreso de la inflación al 2% o comentarios de tono más bien hawkish por parte de los bancos centrales. En balance, mayo y el inicio de junio experimentaron idas y venidas en la cotización de los activos financieros a medida que los inversores trataron de esclarecer las futuras decisiones del BCE y la Fed.

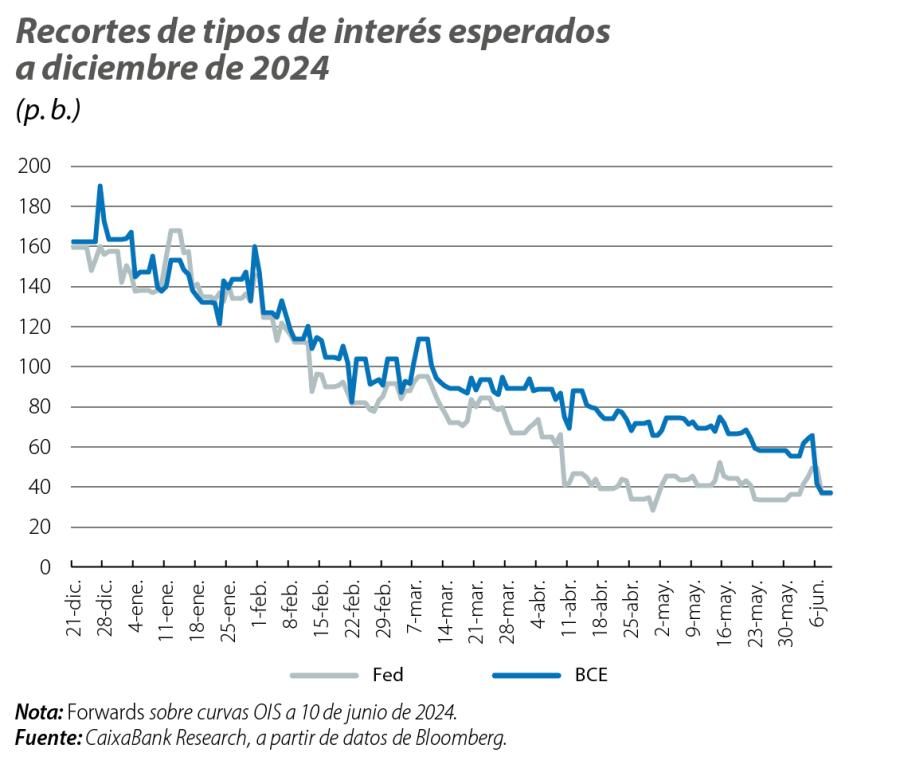

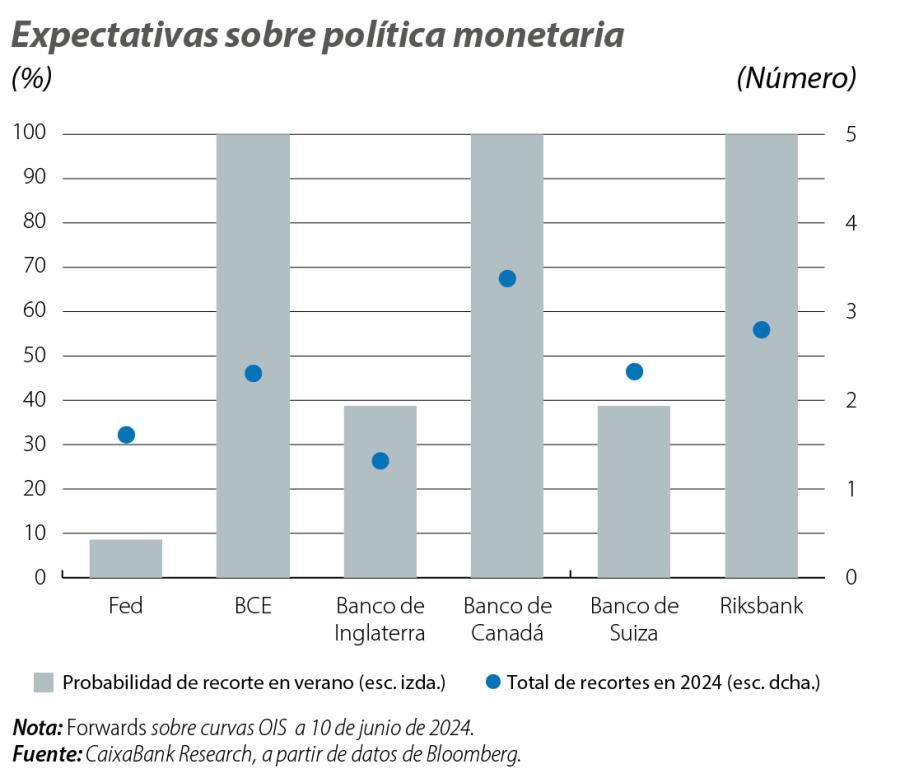

En mayo, el banco central sueco Riksbank anunció un recorte de 25 p. b. del tipo de interés hasta el 3,75%, convirtiéndose así en el segundo banco central de las economías desarrolladas en bajar tipos, detrás del Banco de Suiza, que inició el ciclo de bajadas este pasado marzo. A ellos se unió el BCE, que anunció una bajada de 25 p. b. en su reunión de junio, llevando el tipo depo al 3,75% y el refi al 4,25%, tal como ya lo descontaban ampliamente los mercados. Las dudas se centran ahora en el ritmo de descensos durante el resto del año. La presidenta Lagarde fue muy enfática en su mensaje de dependencia de datos antes de tomar nuevas decisiones, y recalcó que bajar los tipos en junio no supone un compromiso con futuros recortes. Los mercados leyeron este énfasis en clave hawkish y, si bien a principios de mayo los mercados monetarios anticipaban tres bajadas, al cierre de esta publicación solo se descuenta una más (llevando el total de recortes en 2024 a dos). Y es que a los comentarios de Lagarde hay que sumarle un crecimiento del PIB en el 1T mejor de lo esperado y una inflación que disminuye más lentamente y que genera dudas entre los mercados sobre si el BCE concretará tantas bajadas como se anticipaban a principios de mayo.

También en Europa, el Banco de Inglaterra, si bien es cierto que no bajó los tipos en su reunión de mayo, se mostró más dovish en su tono, e incluso dos miembros votaron a favor de un recorte de tipos. Sin embargo, tras un repunte de la inflación en abril y el anuncio del adelanto de las elecciones parlamentarias para principios de julio, todo apunta a que los recortes de los tipos de interés se iniciarán tras el verano. Es también para entonces cuando se anticipa que la Fed baje por primera vez los tipos en 25 p. b., con la incertidumbre alrededor del mes exacto y de cuántas veces lo harán. En las últimas semanas, la Fed se mostró preocupada por una inflación que se mantiene por encima del 2% y cuyas perspectivas están rodeadas de incertidumbre. A cierre de este informe, los mercados cotizaban plenamente solo una bajada de tipos en lo que queda del año, anticipando que la Fed mantendrá los tipos altos por más tiempo y hasta que tenga la confianza necesaria de que la inflación baja de manera sostenida.

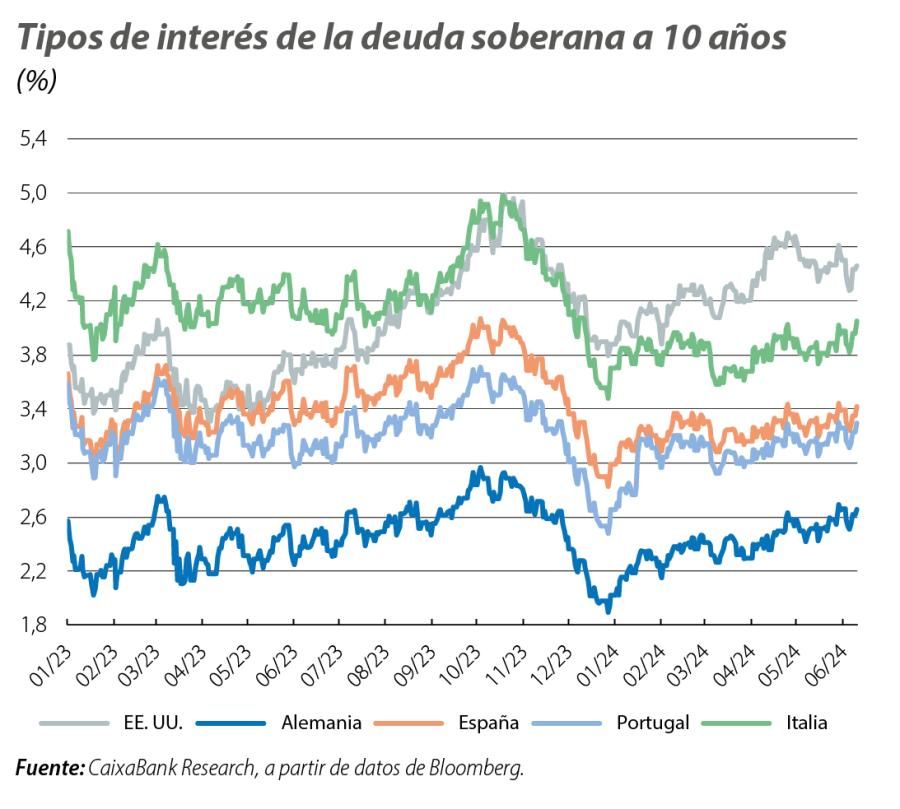

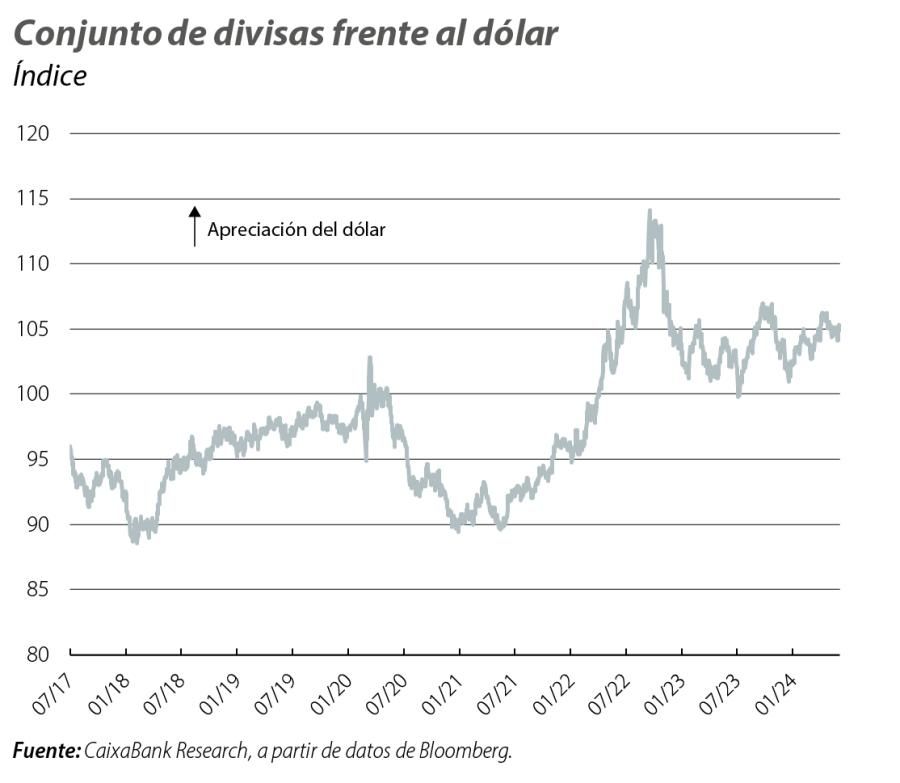

Esa misma incertidumbre que preocupa a la Fed la viven los mercados financieros. En los mercados de deuda soberana, las rentabilidades iniciaron el mes cayendo tras unos datos que mostraron cierto enfriamiento en la actividad americana (un ligero incremento en la tasa de desempleo y una caída en el índice ISM de manufacturas) y, muy especialmente, tras el dato que confirmó que la inflación cayó en abril. Las referencias a 10 años acumularon caídas de hasta 35 p. b. en EE. UU. y de 15 p. b. en la eurozona. Sin embargo, unos comentarios más hawkish por parte de miembros del BCE y la Fed, así como la publicación de unos PMI que mostraban un repunte del dinamismo en la actividad, fueron suficientes para dar la vuelta al sentimiento del mercado y, desde entonces, las rentabilidades de los bonos soberanos subieron de manera sostenida, incluso llevando a la referencia a 10 años alemana a su máximo en seis meses (2,70%). Esta subida recibió un impulso adicional por el mensaje restrictivo del BCE en su reunión de junio respecto a sus futuras decisiones, y en EE. UU. por unos datos del mercado laboral de mayo que avivaron la expectativa del higher for longer. Ante este panorama, el dólar, que cotizó la mayoría del mes en un rango estrecho, se fortaleció en las últimas sesiones frente a sus principales pares, llevando al euro a 1,07.

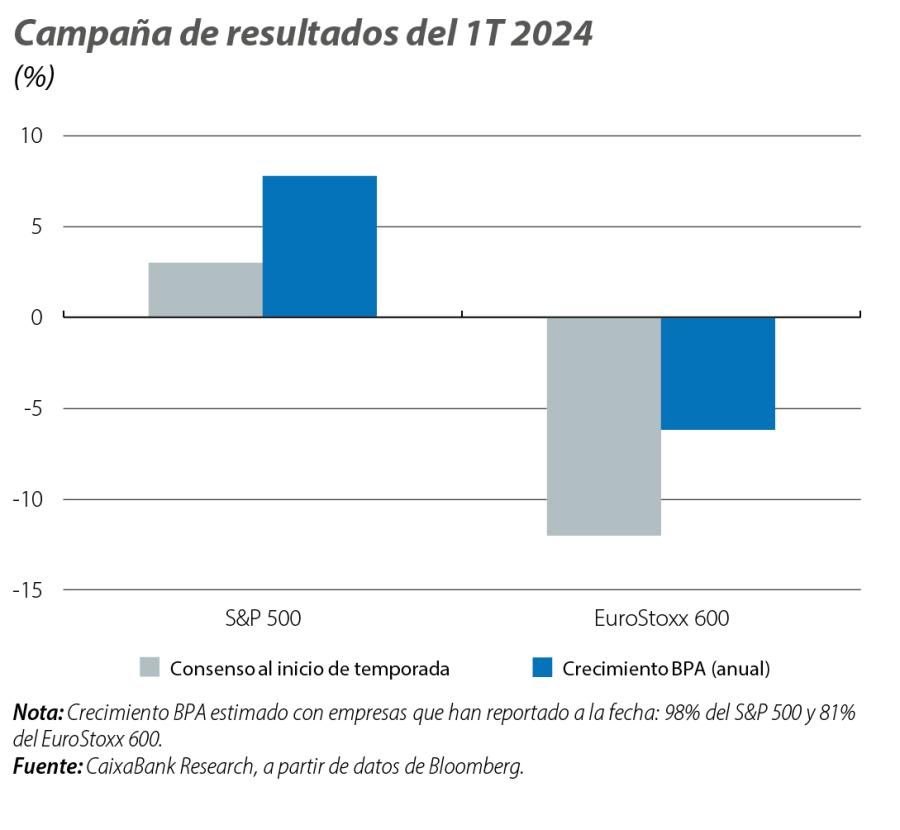

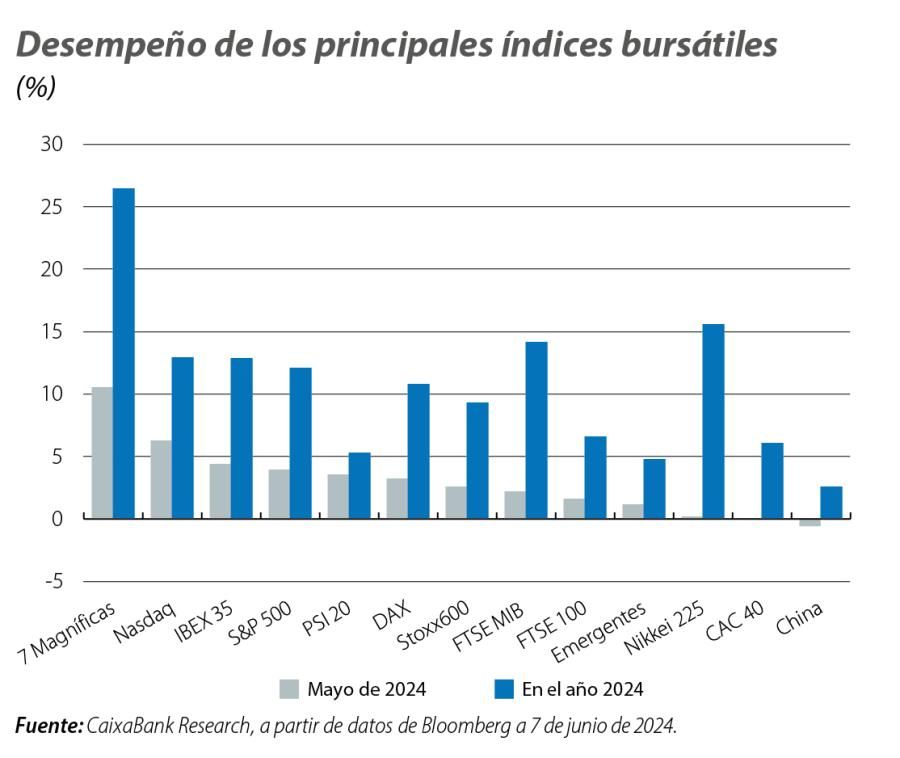

La fuerte caída de tipos soberanos a principios de mes, junto con la finalización de una temporada de resultados que mostró un crecimiento de beneficios mejor de lo esperado en el 1T, impulsaron un nuevo rally en las bolsas tras haber retrocedido el mes anterior. De hecho, el S&P 500, el Nasdaq, y los índices de Francia y Alemania, tocaron nuevos máximos históricos. Pero al darse la vuelta los tipos soberanos, las bolsas perdieron momentum y durante la segunda mitad de mayo registraron pérdidas que, sin embargo, no fueron suficientemente grandes como para que los principales parqués cerraran el mes en rojo. Por sectores, destacó el tecnológico en EE. UU., apuntándose un +10% durante mayo, y el sector bancario de la eurozona, que tras haber avanzado casi un 4% el mes pasado, acumula cerca de un 20% en 2024.

Por primera vez en lo que va de año, el precio del barril de Brent cedió (–7,7% mensual en mayo) hasta situarse sobre los 81 dólares, principalmente por el debilitamiento de las perspectivas económicas en China. Todo esto en la antesala de la reunión del 2 de junio de la OPEP y sus aliados, en la que acordaron la extensión de los recortes voluntarios de la producción de algunos países (2,2 millones de barriles por día, bpd) hasta el 3T 2024 y su gradual eliminación hasta finales de 2025, así como la prolongación de los recortes generales de 3,66 millones de bpd hasta diciembre de 2025. En la otra cara de la moneda, los precios de los metales, preciosos e industriales, sumaron nuevos avances (acumulan un crecimiento superior al 12% desde comienzos de año) impulsados, de una parte, por las tensiones entre oferta y demanda existente en muchos de estos activos y, de otra, por el atractivo del rendimiento financiero de estos activos frente a otros como la renta variable o las divisas.