Incertesa en la perspectiva dels tipus d’interès

Sens dubte, les dues preguntes clau en la ment dels inversors i el fil conductor dels mercats financers durant gran part de l’any, i clarament en l’últim mes, han estat quan baixaran el BCE i la Fed els tipus d’interès i quantes vegades ho faran el 2024. Així, el maig i l’inici del juny van experimentar anades i vingudes en la cotització dels actius financers a mesura que els inversors van tractar d’aclarir les futures decisions dels bancs centrals.

Són les dues preguntes clau que tenen en ment els inversors i que han estat el fil conductor dels mercats financers durant una gran part de l’any i, molt clarament, durant l’últim mes. Els inversors busquen la resposta a aquestes dues incògnites en les dades macroeconòmiques i en els comentaris dels oficials dels bancs centrals que puguin aclarir el camí. Així, en les últimes setmanes, la direcció dels mercats ha anat canviant al so del que suggerien les dades. Inicialment, arran d’uns indicadors que van mostrar un alleujament inflacionista i un cert refredament de l’activitat, les rendibilitats sobiranes van caure i les borses van repuntar, però no van trigar a fer mitja volta davant algunes dades que van generar dubtes sobre un retorn ràpid de la inflació al 2% o davant alguns comentaris de to més aviat hawkish per part dels bancs centrals. En balanç, al maig i a l’inici del juny, van experimentar anades i vingudes en la cotització dels actius financers a mesura que els inversors tractaven d’aclarir les futures decisions del BCE i de la Fed.

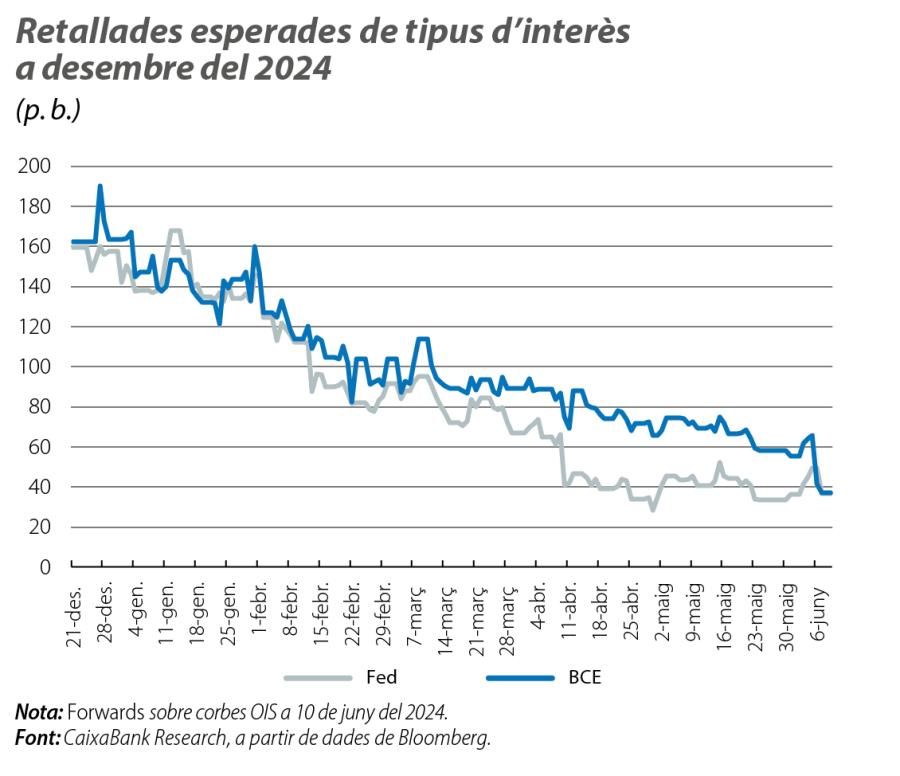

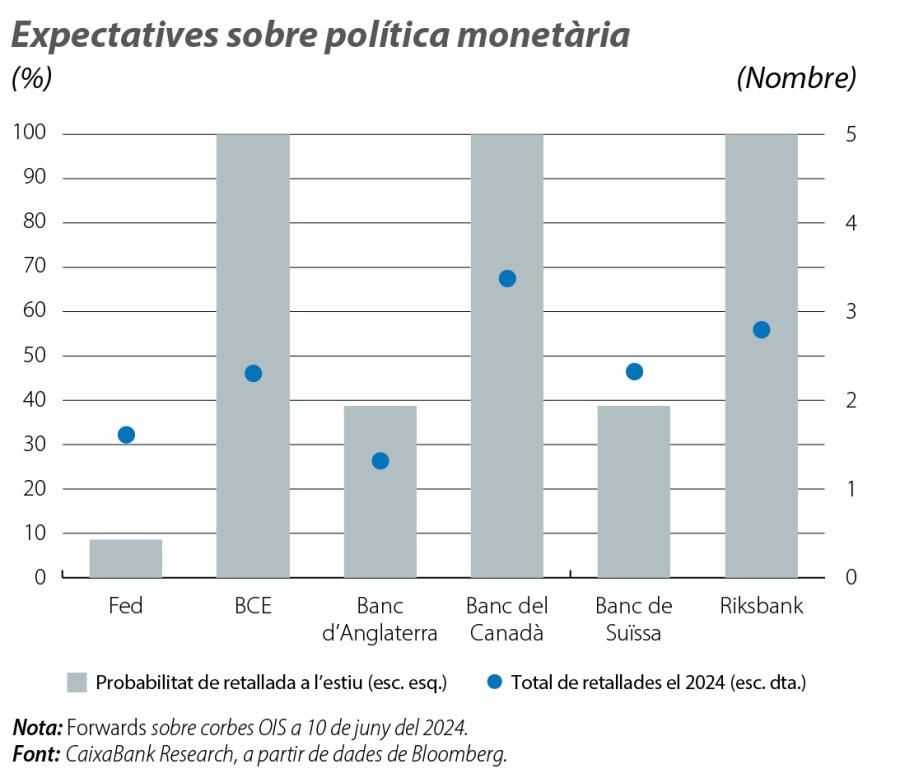

Al maig, el banc central suec Riksbank va anunciar una retallada de 25 p. b. del tipus d’interès, fins al 3,75%, i es va convertir, així, en el segon banc central de les economies desenvolupades que abaixava tipus, després del Banc de Suïssa, que havia iniciat el cicle de baixades al març. Més tard s’hi va unir el BCE, que va anunciar una baixada de 25 p. b. a la reunió del juny i va dur el tipus depo al 3,75% i el refi al 4,25%, tal com ja el descomptaven àmpliament els mercats. Els dubtes se centren ara en el ritme de descensos durant la resta de l’any. La presidenta Lagarde va ser molt emfàtica en el seu missatge de dependència de les dades abans de prendre noves decisions i va recalcar que abaixar els tipus al juny no comporta un compromís de futures retallades. Els mercats van llegir aquest èmfasi en clau hawkish, i, tot i que, al començament del maig, els mercats monetaris anticipaven tres baixades, al tancament d’aquesta publicació, només en descompten una més (de manera que les retallades del 2024 quedarien reduïdes a dues). I és que, als comentaris de Lagarde, cal sumar-hi un creixement del PIB en el 1T millor del que s’esperava i una inflació que disminueix més lentament i que genera dubtes als mercats sobre si el BCE concretarà tantes baixades com les anticipades al començament de maig.

També a Europa, el Banc d’Anglaterra, tot i que és cert que no va abaixar tipus a la reunió del maig, es va mostrar més dovish en el seu to, i, fins i tot, dos membres van votar a favor d’una retallada de tipus. No obstant això, després d’un repunt de la inflació a l’abril i de l’anunci de l’avançament de les eleccions parlamentàries al començament del juliol, tot fa pensar que les retallades de tipus d’interès s’iniciaran després de l’estiu. També s’anticipa que la Fed esperarà fins llavors per abaixar per primera vegada els tipus en 25 p. b., amb la incertesa sobre el mes exacte i sobre quants cops ho farà. En les últimes setmanes, la Fed s’ha mostrat preocupada per una inflació que es manté per damunt del 2% i per la incertesa que envolta les seves perspectives. Al tancament d’aquest informe, els mercats cotitzaven plenament només una baixada de tipus d’aquí al final de l’any i anticipaven que la Fed mantindrà els tipus alts durant més temps, fins que tingui la confiança necessària que la inflació baixa de manera sostinguda.

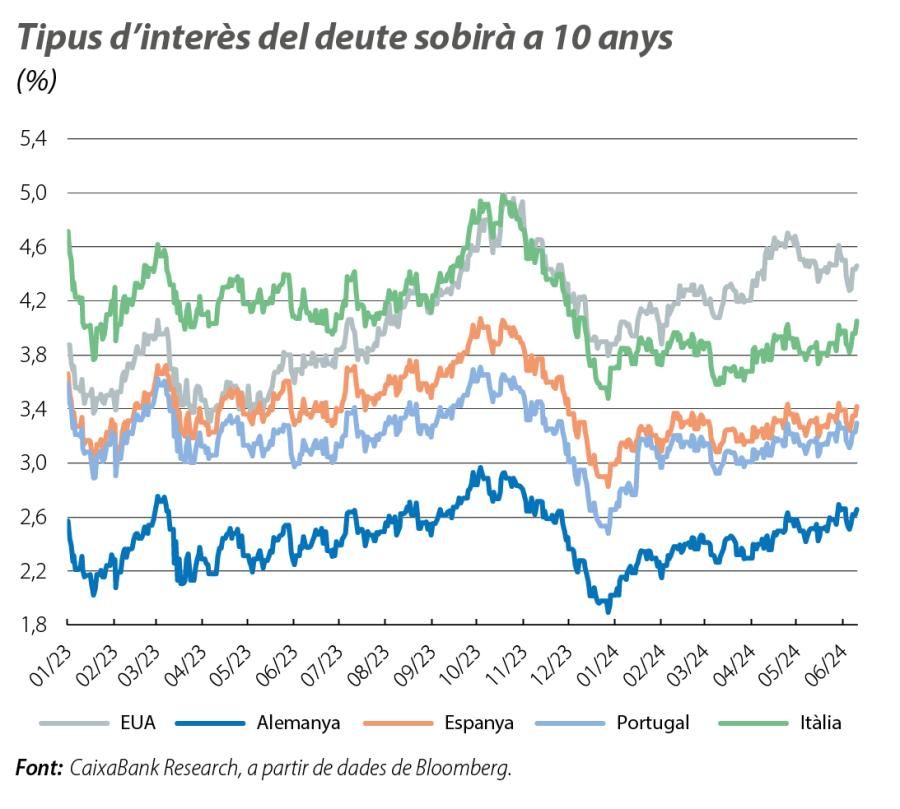

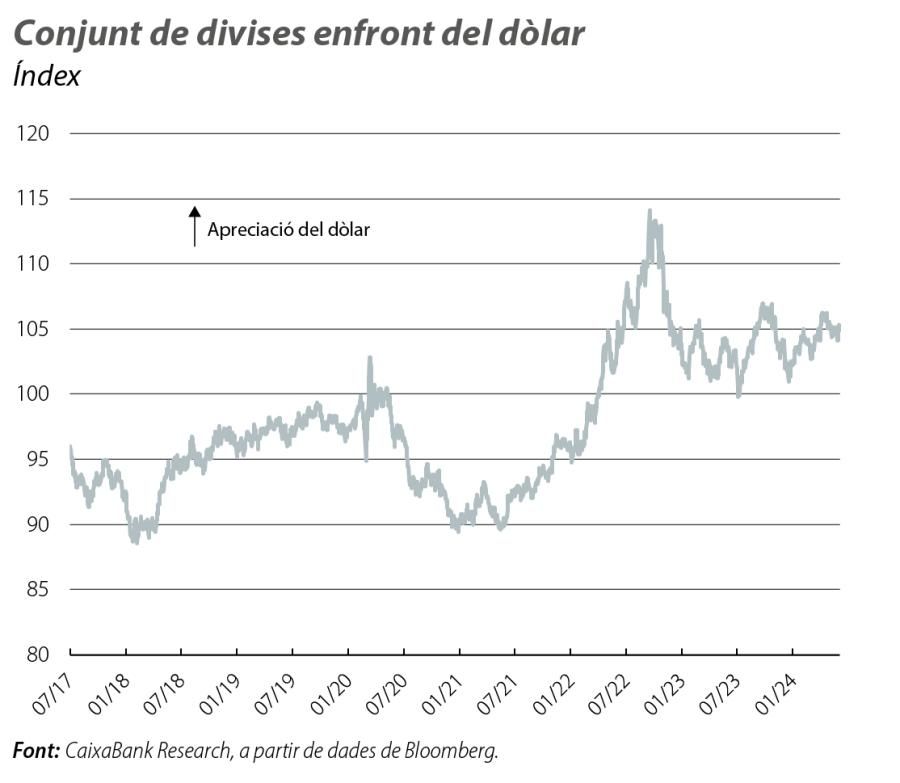

Aquesta mateixa incertesa que preocupa la Fed la viuen els mercats financers. Als mercats de deute sobirà, les rendibilitats van iniciar el mes caient després d’unes dades que van mostrar un cert refredament en l’activitat nord-americana (un lleuger increment en la taxa d’atur i una caiguda de l’índex ISM de manufactures) i, molt especialment, després de la dada que va confirmar que la inflació va caure a l’abril. Les referències a 10 anys van acumular caigudes de fins a 35 p. b. als EUA i de 15 p. b. a la zona de l’euro. No obstant això, uns comentaris més hawkish per part d’alguns membres del BCE i de la Fed, així com la publicació d’uns PMI que mostraven un repunt del dinamisme en l’activitat, van ser suficients per capgirar el sentiment del mercat, i, de llavors ençà, les rendibilitats dels bons sobirans van pujar de manera sostinguda i, fins i tot, van dur la referència a 10 anys alemanya al seu màxim en sis mesos (el 2,70%). Aquesta pujada va rebre un impuls addicional pel missatge restrictiu del BCE a la reunió del juny sobre les futures decisions i, als EUA, per unes dades del mercat laboral del maig que van revifar l’expectativa del higher for longer. Davant d’aquest panorama, el dòlar, que va cotitzar la majoria del mes en un rang estret, es va enfortir en les últimes sessions enfront de les principals divises i va dur el canvi amb l’euro a 1,07.

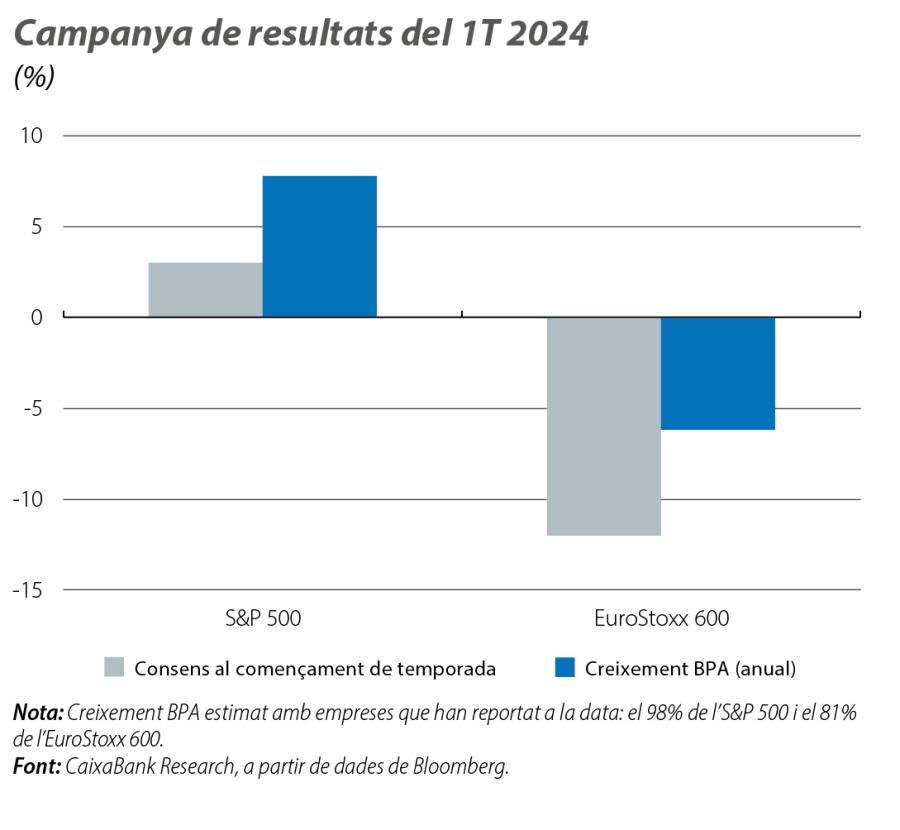

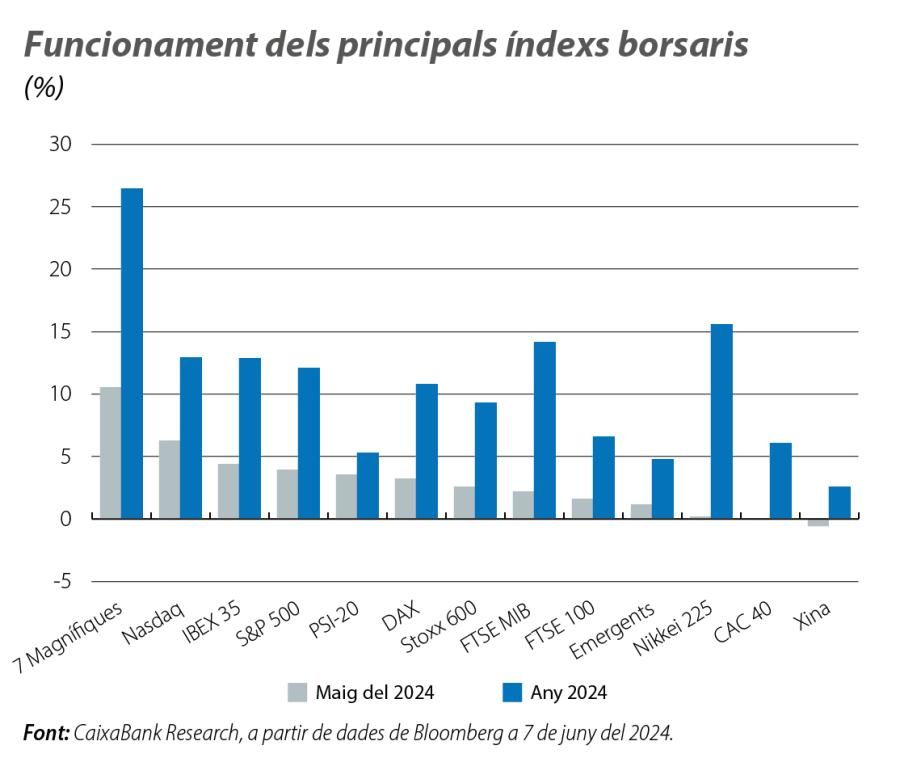

La forta caiguda dels tipus sobirans al començament del mes, juntament amb la finalització d’una temporada de resultats que va mostrar un creixement de beneficis millor del que s’esperava en el 1T, va impulsar un nou rally a les borses després d’haver reculat en el mes anterior. De fet, l’S&P 500, el Nasdaq i els índexs de França i d’Alemanya van assolir nous màxims històrics. Però, quan els tipus sobirans van canviar la tendència, les borses van perdre momentum i, durant la segona meitat del mes de maig, van registrar pèrdues, que, malgrat tot, no van ser prou grans perquè els parquets tanquessin el mes en vermell. Per sectors, van destacar el tecnològic als EUA, que es va apuntar el +10% durant el mes de maig, i el sector bancari a la zona de l’euro, que, després d’haver avançat gairebé el 4% el mes passat, acumula prop del 20% el 2024.

Per primera vegada des de l’inici de l’any, el preu del barril de Brent va cedir (el –7,7% mensual al maig), fins a situar-se per damunt dels 81 dòlars, principalment per l’afebliment de les perspectives econòmiques a la Xina. Tot això a l’avantsala de la reunió del 2 de juny de l’OPEP i dels seus aliats, en què van acordar l’extensió de les retallades voluntàries de la producció d’alguns països (2,2 milions de barrils per dia, bpd) fins al 3T 2024 i la seva eliminació gradual fins al final del 2025, així com la prolongació de les retallades generals de 3,66 milions de bpd fins al desembre del 2025. A l’altra cara de la moneda, els preus dels metalls, preciosos i industrials, van sumar nous avanços (acumulen un creixement superior al 12% des del començament de l’any), impulsats, d’una part, per les tensions entre l’oferta i la demanda existent en molts d’aquests actius i, de l’altra, per l’atractiu del rendiment financer d’aquests actius en relació amb d’altres, com la renda variable o les divises.