Los factores que han impulsado el ahorro de los hogares españoles

El buen momento del mercado laboral y el aumento de la población gracias a los flujos migratorios han propiciado el aumento de la renta bruta disponible de los españoles.

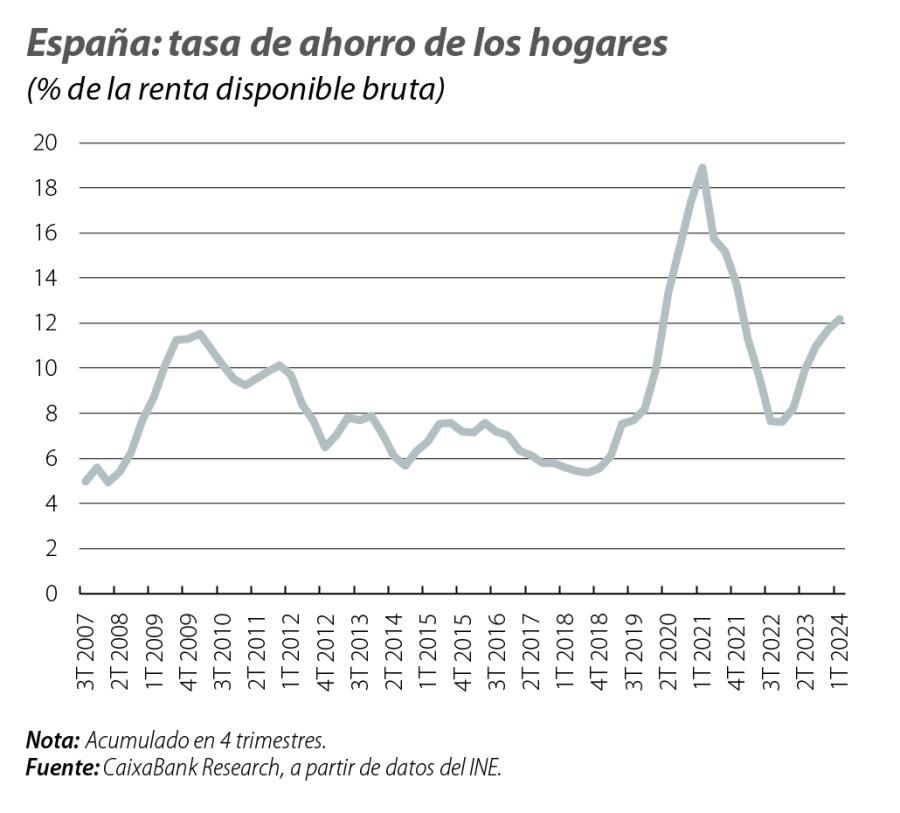

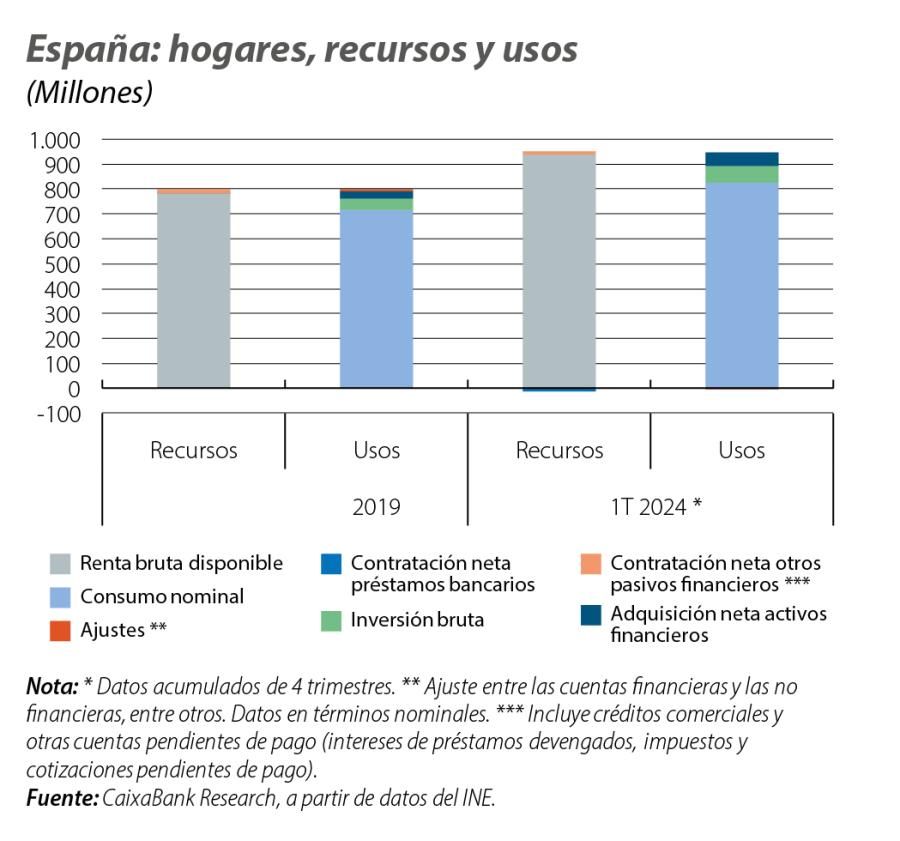

En 2023, el crecimiento de la renta bruta disponible de los hogares (RBD) en términos nominales fue de un impresionante 11% interanual. En cambio, el gasto de las familias en términos nominales fue menos pujante, con un avance del 6,1%. A resultas de ello, la tasa de ahorro alcanzó el 11,7% de la renta disponible a finales de 2023, notablemente por encima del promedio histórico del 6,7% en el periodo 2014-2019. Diversas explicaciones se han dado para que el consumo haya tenido una evolución más modesta que las rentas. En este artículo empezamos describiendo el comportamiento en el 1T 2024 y, a continuación, damos algunas claves que pueden ayudar a entender qué está pasando.

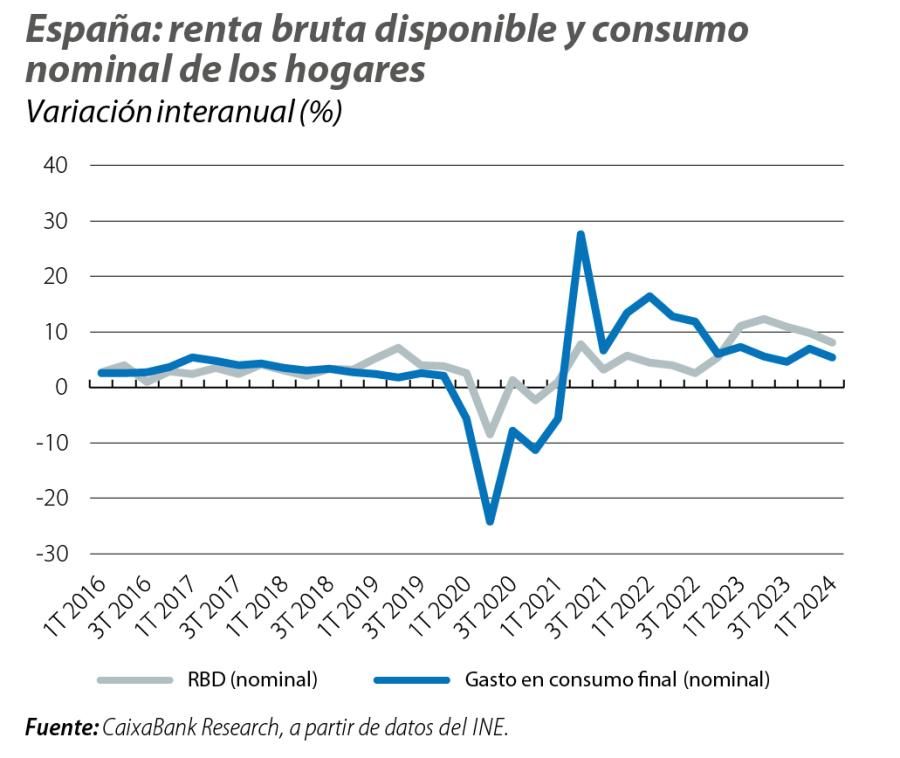

Los datos del 1T 2024 confirman que la brecha entre renta disponible y consumo ha continuado y ello ha dado un nuevo impulso a la tasa de ahorro. En concreto, la renta disponible nominal creció un 8,0% interanual,1 un registro muy dinámico pese a su suavización respecto a 2023, mientras que el gasto en consumo final de las familias avanzó un 5,3% interanual. A resultas de estos datos, la tasa de ahorro de los hogares sumando los últimos cuatro trimestres subió hasta el 12,2% de la renta, 5 décimas más que en el cierre de 2023. Este aumento del ahorro también se observa si nos centramos en el dato estanco del 1T: el ahorro bruto fue de 14.000 millones de euros, el doble que en el 1T 2023. El dato es destacable, pues el 1T del año suele presentar un ahorro bajo dado que es tradicionalmente el de mayor consumo junto con el 4T; de hecho, el ahorro bruto fue negativo en todos los primeros trimestres entre 2005 y 2019.

- 1. Todos los datos del artículo son sin desestacionalizar, excepto el cuarto gráfico, que muestra datos desestacionalizados.

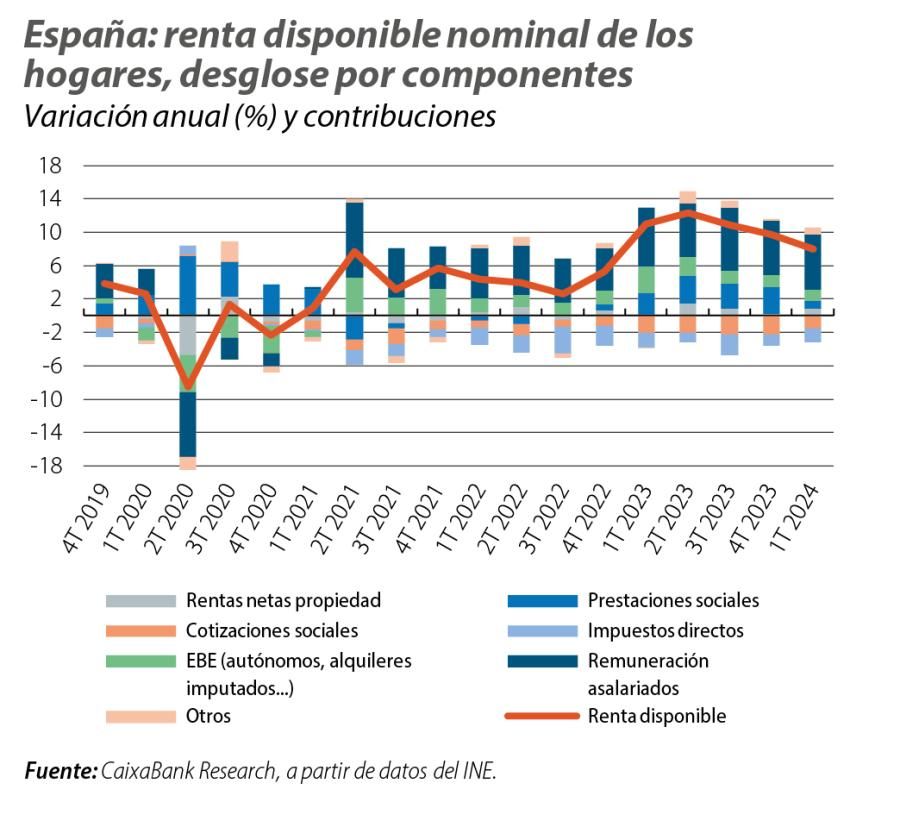

El avance de la renta disponible nominal del 8,0% se explica en buena parte por el buen momento del mercado laboral. En particular, en el 1T la remuneración de los asalariados avanzó un 8,3% interanual, que se desglosó en un aumento de los ocupados a tiempo completo del 3,8% interanual y un incremento de la remuneración por asalariado del 4,5%. También destaca el buen desempeño de las rentas netas de la propiedad, gracias al aumento de las rentas distribuidas por las sociedades que ha más que contrarrestado la subida de tipos, con un aumento inter-anual del 54,7% y del excedente bruto de explotación, que comprende los ingresos de los autónomos y alquileres imputados (+5,8%). A pesar de los magníficos datos, es cierto que el crecimiento de la renta disponible se ha moderado paulatinamente en el último año: en el 1S 2023 creció un 11,7% interanual; en el 2S, un 10,3% interanual; y en el 1T 2024, el mencionado 8,0%. La razón principal de esta suavización es el aumento de los pagos al sector público: hace un año, los impuestos directos y las cotizaciones netas de prestaciones sociales suponían 1,2 p. p. de la renta disponible y ahora, 2,2 p. p.

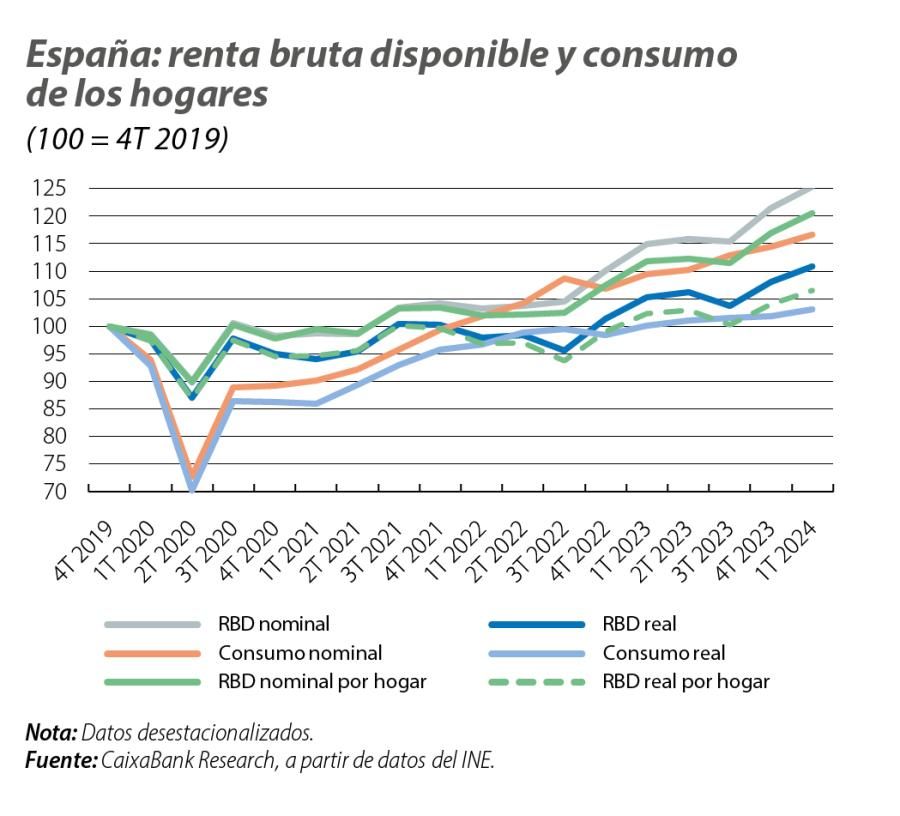

Hay que tener en cuenta que una de las razones del aumento de la renta disponible nominal, una variable que se construye a nivel agregado, es el aumento de la población espoleada por los flujos migratorios. En concreto, en el último año hasta el 1T 2024 la población ha aumentado en 492.560 personas merced a un aumento de la población nacida en el extranjero de 558.652 personas.2 Este aumento de la población se ha trasladado a la creación de hogares, que ha crecido en torno al 1% interanual en el 1T 2024.3 En este sentido, es interesante comprobar si el dinamismo de la renta disponible nominal también se observa en la renta disponible por hogar, dado el aumento en la creación de hogares. Observamos que, efectivamente, esta variable ha aumentado un 6,6% interanual en el 1T 2024, solo algo por debajo del crecimiento de la renta agregada. Finalmente, cuando miramos la renta disponible real por hogar, para tener en cuenta la evolución de la capacidad de compra de esa renta ante el aumento de los precios, observamos que ha aumentado de forma nada desdeñable un 3,4% interanual. En otras palabras, los hogares españoles están recuperando poder adquisitivo, un elemento que más tarde o temprano deberá reflejarse en el consumo. En comparación con el periodo prepandemia, tanto la renta disponible nominal por hogar como la renta disponible real por hogar se encuentran ya claramente por encima (véase el cuarto gráfico).

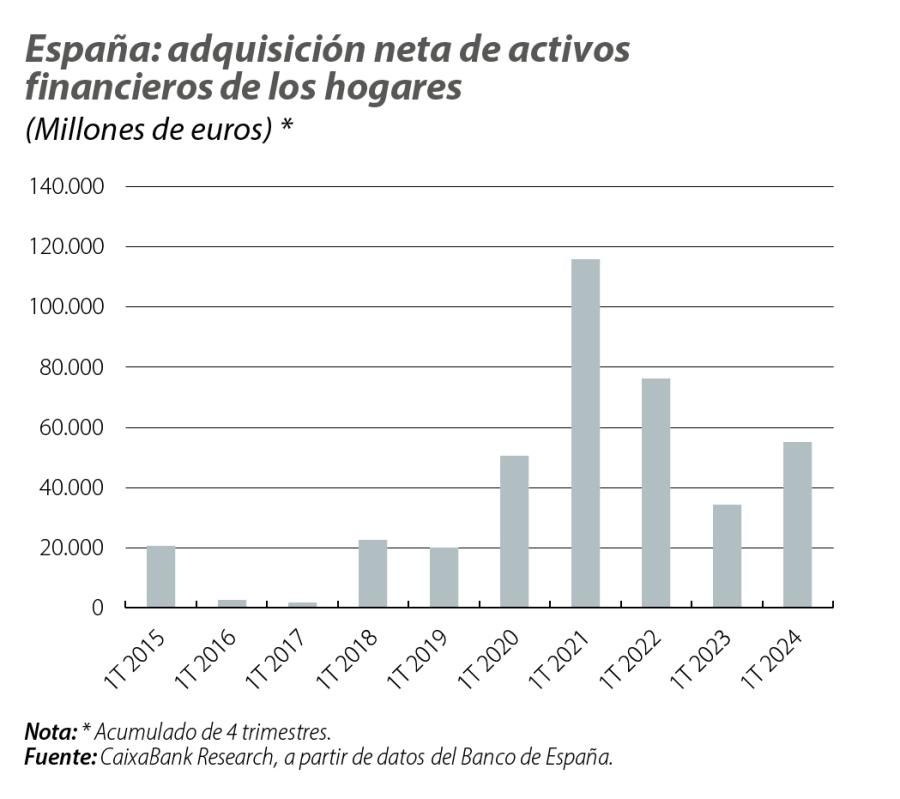

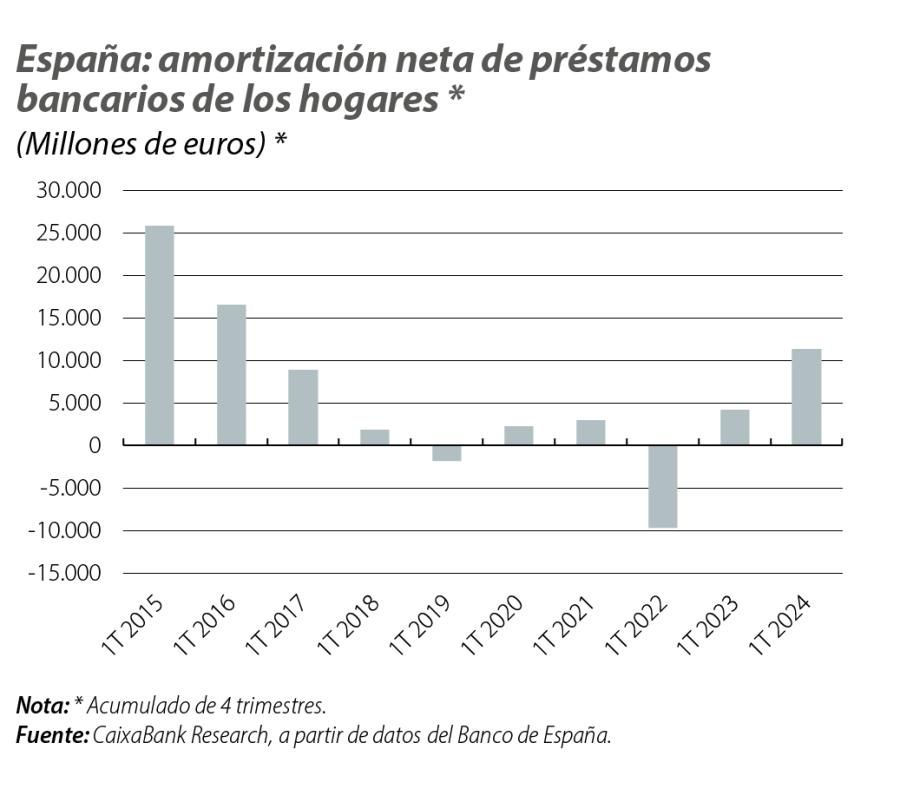

A nivel agregado, durante los últimos trimestres, los hogares han incrementado de forma considerable su ahorro, sobre todo en respuesta a un entorno de tipos de interés relativamente altos. Así, se ha producido un aumento en la adquisición de activos financieros y una reducción de la deuda para capear la subida de tipos.

La adquisición neta de activos financieros por parte de los hogares fue de +55.000 millones de euros en términos acumulados de cuatro trimestres hasta el 1T 2024, frente a los 13.456 millones del promedio de los 1T 2015-2019.4 En concreto, adquirieron en términos netos depósitos y efectivo por 12.385 millones (5.144 millones en el promedio de los 1T 2015-2019), fondos de inversión por 23.000 millones (20.340 millones de euros en los 1T 2015- 2019), valores representativos de deuda por 14.923 millones (–10.369 millones de euros en los 1T 2015-2019), y seguros y planes de pensiones por 4.770 millones de euros (5.466 millones de euros en los 1T 2015-2019). Los próximos trimestres, cabe esperar que la renta de los hogares siga creciendo de forma dinámica y se vaya recuperando el poder adquisitivo. Ello, combinado con el descenso de los tipos de interés, debería favorecer un mayor dinamismo del consumo.

- 4. En el acumulado de cuatro trimestres.

Por otra parte, las familias continuaron desapalancándose en el 1T 2024, al reducir su deuda en el último año en 4,4 puntos de PIB hasta el 46%, el menor registro desde el 1S 2001. Se trata de un nivel de deuda 7,3 puntos inferior al de la eurozona. Y es que, como consecuencia de las subidas de tipos de interés, las familias prolongaron la tendencia iniciada en la segunda mitad de 2022 y emplearon el mayor ahorro para la amortización neta de préstamos bancarios por importe de 11.357 millones de euros5 frente al promedio de 10.299 millones en los 1T 2015-2019.

Como resultado del aumento de la adquisición neta de los activos financieros y de la caída de la deuda, sumado a un efecto revalorización nada desdeñable en los activos financieros de 125.000 millones en el último año, se ha producido un crecimiento de la riqueza financiera neta de las familias de 190.000 millones respecto al 1T 2023, hasta superar ligeramente los 2,14 billones de euros, nuevo máximo histórico.

- 5. En el acumulado de cuatro trimestres

- 1. Todos los datos del artículo son sin desestacionalizar, excepto el cuarto gráfico, que muestra datos desestacionalizados.

- 2. Datos de la Estadística Continua de Población (ECP) del INE.

- 3. Datos de la encuesta de población activa (EPA).

- 4. En el acumulado de cuatro trimestres.

- 5. En el acumulado de cuatro trimestres