Exposición de la economía china a un aumento de aranceles en EE. UU.

Aunque el impacto directo de un aumento de aranceles de EE. UU. en China pueda ser limitado, quizás el mayor riesgo se encuentre en los efectos indirectos de una escalada proteccionista: una vieja regla del comercio internacional es que no hay arancel sin respuesta.

Tras años de tensiones comerciales entre el mayor exportador y el mayor importador del mundo, China y EE. UU., respectivamente, los vínculos directos entre ambas economías han ido decreciendo. Si en 2018 el 21% de las importaciones de EE. UU. venía de China, en 2023 esta cifra llegó al 14%.1 Por otro lado, si las exportaciones a EE. UU. representaban el 3,5% del PIB chino en 2018, en 2023 representaban el 2,9%, un descenso significativo en un periodo de tiempo relativamente corto.2

- 1En el mismo periodo, la cuota de exportaciones hacia EE. UU. en el total de exportaciones de China ha disminuido 5 p. p., del 19% al 14%.

- 2Esta cifra se basa en las exportaciones a EE. UU. reportadas por China. Si utilizáramos alternativamente las importaciones desde China reportadas por EE. UU., el peso de estos flujos habría bajado del 3,9% al 2,4% del PIB de China, en el mismo periodo.

Exposición y sensibilidad a aranceles

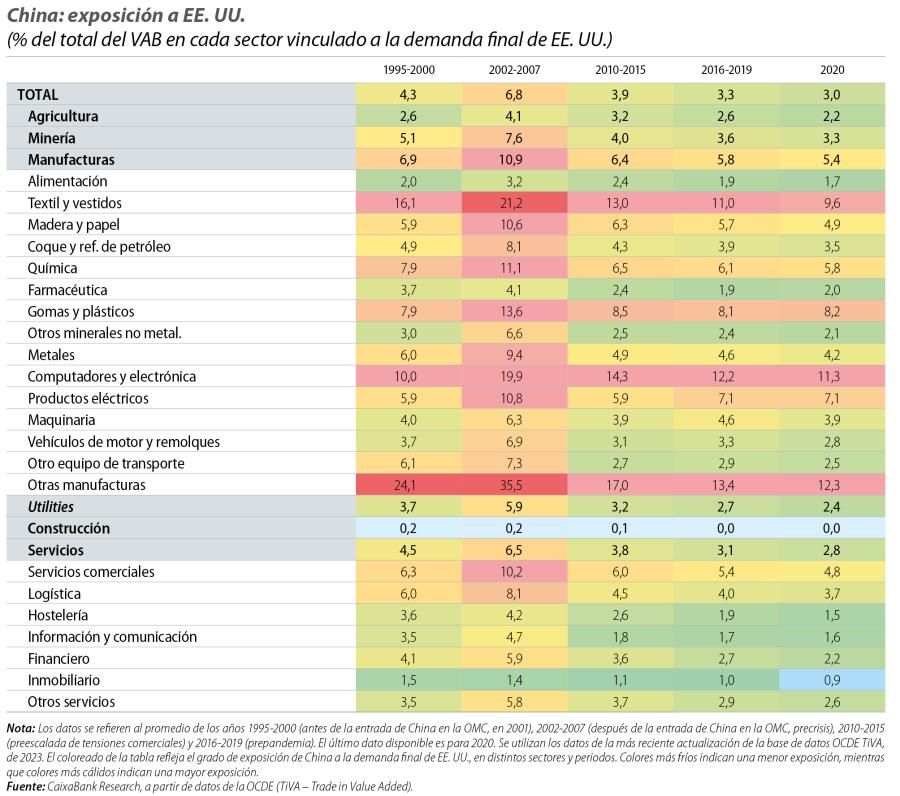

Como «fábrica del mundo», China desempeña un papel esencial en las cadenas de valor asiáticas y globales. Para cuantificar este papel y conocer la exposición a una escalada proteccionista, debemos ir más allá de las cifras agregadas de comercio exterior y utilizar como medida de exposición la proporción del valor añadido (VAB) originado en China vinculado a la demanda final de EE. UU. Alrededor de un 3% del VAB originado en China tiene a EE. UU. como destino final,3 una cifra que incluye las reexportaciones de bienes intermedios producidos en China, incorporados en la producción de un bien o servicio a lo largo de las cadenas de valor globales y luego reexportados a EE. UU. Esta cifra incluye también todos los servicios exportados a EE. UU., sea por vía directa o indirecta, vinculados a bienes con destino final en EE. UU.

- 3Para 2019 y 2020, últimos años disponibles. El promedio de 2016-2019 se sitúa en el 3,3%, mientras que al inicio de la década se acercaba al 4%.

Por sectores, del lado de los bienes destaca la exposición agregada del sector manufacturero: de entre un 5% y un 6% del valor añadido del sector de manufacturas chino tiene a EE. UU. como destino final. Una cifra inferior a la exposición del sector manufacturero de la UE a EE. UU. (con un 7%), pero con mayores repercusiones para el conjunto de la economía china, dado que el sector manufacturero representa un 30% del valor añadido total en China, frente a un 17% en la UE. Dentro del sector manufacturero, destacan los fuertes vínculos en la electrónica, el textil, las gomas y plásticos, los productos eléctricos y la química, sectores donde China cuenta con un grado de especialización avanzado y que representan alrededor de un tercio del valor añadido en el sector de manufacturas. Entre los servicios, la exposición es también significativa (alrededor de un 3% del valor añadido del sector está vinculado a la demanda de EE. UU.) y está especialmente concentrada en servicios «vinculados» a la exportación de bienes, como los servicios comerciales y la logística.

Partiendo de estas cifras de exposición comercial, si suponemos que la introducción de un arancel del 60% sobre las importaciones estadounidenses desde China (frente a un arancel promedio actual cercano al 15%) produciría una caída de un tercio de la demanda final de productos chinos por parte de EE. UU.,4 el impacto en el PIB de China se acercaría al 1%. Con todo, es probable que estas cifras sobreestimen el impacto de la imposición de un arancel unilateral por parte de EE. UU. La primera razón es que, a priori, los aranceles se impondrían sobre bienes y, en cambio, las cifras de exposición anteriores incluyen todas las exportaciones (directas o indirectas) del sector de servicios. Si consideramos solo el efecto en las exportaciones (directas o indirectas) de bienes, y el efecto arrastre sobre el sector de servicios, se puede obtener una aproximación más precisa de la exposición agregada de China a la demanda de EE. UU. utilizando el valor añadido originado en China incorporado en las importaciones de bienes de EE. UU. (desde cualquier país). Para 2019, esta cifra es del 2,6%. Utilizando esta medida, el impacto agregado en términos de PIB se reduciría entre 1 y 2 décimas (al 0,8%-0,9% del PIB).5

En un escenario de introducción de aranceles diferenciales por parte de EE. UU. (los anuncios durante la campaña presidencial apuntan a la imposición de un arancel universal del 10% y de un arancel bilateral del 60% sobre China), es probable que se produzca una redirección de las exportaciones de China, sea por una estrategia de empresas con producción en China para «esquivar» los aranceles y lograr mantener los flujos de exportación hacia EE. UU. (lo que representaría una desviación artificial de comercio o rerouting) o por desviaciones efectivas de flujos, que llevarían a mayores exportaciones de bienes finales e intermedios hacia otros países, implicando un desacople (o decoupling) entre las dos mayores economías del mundo.6

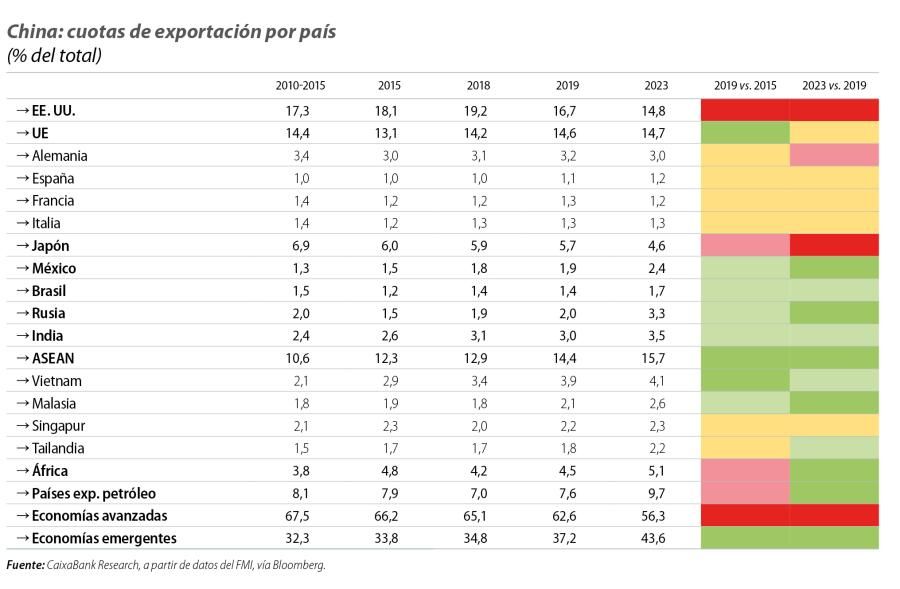

En este sentido, hay que remarcar que en los últimos años se ha producido una rápida transformación en los destinos de las exportaciones de China. Si en 2015 un 66% de las exportaciones de China se producían hacia economías avanzadas, esta cifra se había reducido 10 p. p. en 2023. Así, en 2023, un 44% de las exportaciones de China llegaba a economías emergentes. Destacan el aumento del peso de los países de Asia emergente (más 4 p. p. entre 2015 y 2023), principalmente en una primera fase de escalada de tensiones comerciales, entre 2015 y 2019, y el aumento del peso de exportaciones hacia México, India, Rusia y países exportadores de petróleo, desde 2019, en un periodo en el que se añadieron tensiones geopolíticas a las tensiones comerciales existentes. Destaca también la estabilidad de los flujos de comercio entre China y la UE, al tiempo que las cuotas de exportación de bienes hacia EE. UU. y Japón se reducían rápidamente.

- 4Esto implicaría una elasticidad-precio cercana al 0,7 de las exportaciones de China a EE. UU., en línea con evidencia reciente (Devarajan, S., Go, D., Robinson, S. [2023], «Trade Elasticities in Aggregate Models - Estimates for 191 Countries», Policy Research Working Paper 10490, World Bank Group).

- 5Los aranceles pueden cubrir solo las exportaciones directas de bienes o pueden incluir las denominadas «reglas de origen», lo que afectaría también a las exportaciones indirectas, una opción más compleja desde el punto de vista técnico y de difícil gestión administrativa. Las medidas de exposición comercial utilizadas en este Focus incluyen ambas, al incorporar los bienes y servicios intermedios producidos en China e incorporados a exportaciones de bienes de terceros países hacia EE. UU., lo que, aunque pueda sobreestimar el impacto agregado de un arancel que solo se aplicara a exportaciones directas, tiene el beneficio de considerar el efecto arrastre que se produciría sobre los demás flujos comerciales. Además, en un contexto de incertidumbre sobre las políticas comerciales y de introducción de un arancel universal sobre importaciones de bienes de EE. UU., que produciría un impacto adicional en China por una reducción de la demanda global, se puede considerar una aproximación razonable.

- 6Para más detalles sobre la evolución reciente en los flujos de comercio entre China, EE. UU. y la UE, véanse los Focus «¿Hay evidencia «temprana» de de-risking?» (partes I y II), en el IM01/2024. Además, la imposición de un arancel del 60% a las importaciones de bienes de China llevaría a una depreciación del yuan, que podría absorber parcialmente el encarecimiento de los bienes provocados por el arancel impuesto por EE. UU. También es posible que sean los productores estadounidenses los que absorban parte del incremento de costes de importación. Por otro lado, es relevante el impacto neto sobre el tipo de cambio efectivo, que, en caso de dar una mayor competitividad-precio a las exportaciones de China, podría incluso reforzar los flujos de exportaciones chinas hacia otros países.

Riesgos proteccionistas en un mundo fragmentado

En un entorno de mayor fragmentación comercial entre China y EE. UU., y de un aumento significativo del peso de economías emergentes como destino de las exportaciones de bienes de China –hacia países como Vietnam o México, que podrían considerarse conectores, pero también hacia grandes economías del Sur Global, que ofrecen amplios mercados alternativos a los bienes y servicios producidos en China–, cabe esperar una China más preparada, con rutas de comercio alternativas mejor establecidas y capaz de mitigar el impacto de un aumento de aranceles estadounidenses. Al mismo tiempo, el margen para desviaciones adicionales de flujos de comercio puede ser más limitado, mientras que los denominados países conectores podrían verse en el punto de mira de una escalada proteccionista, a la vez potenciales ganadores pero también en situación de mayor vulnerabilidad.

Aunque el impacto directo de un aumento de aranceles de EE. UU. en China pueda ser limitado, quizás el mayor riesgo se encuentre en los efectos indirectos de una escalada proteccionista. Si «arancel» aparenta ser la palabra preferida del nuevo presidente electo de EE. UU., una vieja regla del comercio internacional es que no hay arancel sin respuesta. El impacto final en (la destrucción de) valor añadido dependerá en gran medida de los canales diplomáticos que eviten estos escenarios.

Geopolítica

Investigamos las principales tendencias geopolíticas y cómo influyen en los mercados financieros y en la economía.