Ahorros y COVID-19: ¿hasta dónde llegará la fiebre ahorradora de los europeos?

Analizar los patrones de ahorro de los consumidores europeos en tiempos de coronavirus es clave, puesto que la reactivación del consumo será uno de los pilares de la recuperación.

- El aumento en los volúmenes de depósitos bancarios en las economías europeas apunta a un incremento del ahorro sustancial. Se espera que el «ahorro enjaulado» por el confinamiento se deshaga rápidamente, pero que el ahorro debido a la incertidumbre se mantenga hasta que no mejoren las perspectivas.

- Tanto los patrones de ahorro en la crisis financiera de 2008 como un ejercicio estadístico sugieren un aumento elevado de la tasa de ahorro de la eurozona en 2020 que se deshará parcialmente en 2021. Este fenómeno podría ser especialmente acentuado en las economías más afectadas por la COVID-19.

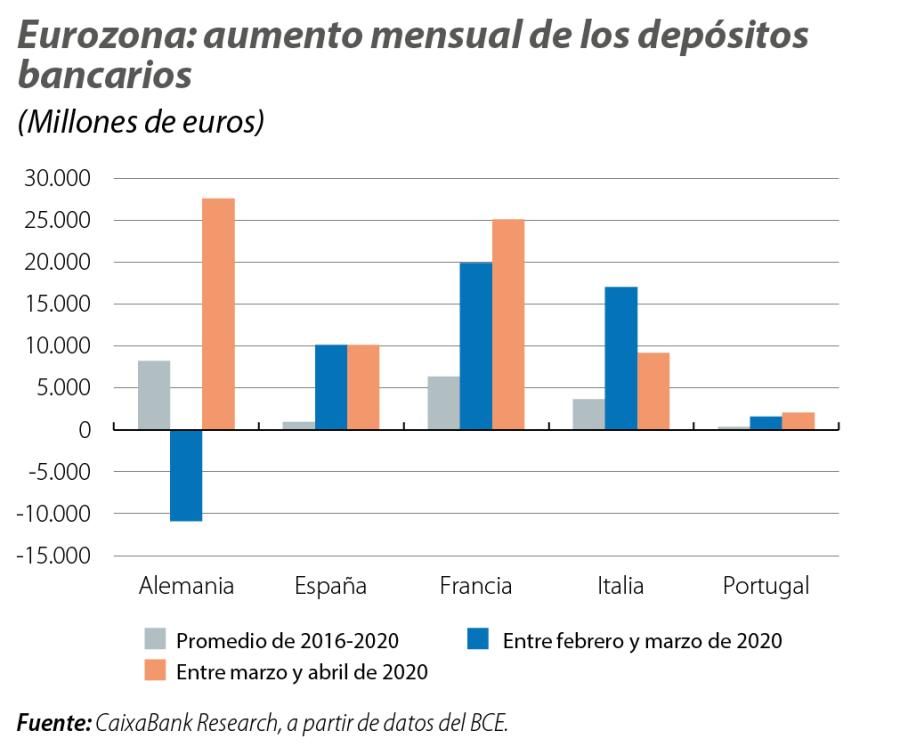

Analizar los patrones de ahorro de los consumidores europeos en estos tiempos es clave, puesto que la reactivación del consumo deberá ser uno de los pilares para la recuperación económica tras el coronavirus. En estos momentos, ya disponemos de estadísticas a nivel macro que sugieren cambios sustanciales del ahorro tras la llegada del virus (véase el primer gráfico). Así, los volúmenes de depósitos bancarios en las principales economías europeas han aumentado de forma muy destacable tanto en marzo como en abril. En España, por ejemplo, el aumento ha sido de unos 20.000 millones de euros en marzo-abril (equivalentes al 1,6% del PIB de 2019) y en Francia de 45.000 millones (1,9% del PIB). En Alemania, el aumento alcanzó los 16.000 millones (0,5% del PIB).

Este aumento de los depósitos parece indicar un aumento notable del ahorro. Ello es natural a corto plazo: por un lado, hay un efecto de «ahorro enjaulado», dado que con el confinamiento las opciones para consumir se han reducido notablemente. Por el otro, hay también un factor de ahorro de precaución: habitualmente, en coyunturas exigentes como la actual, los hogares ahorran más ante la incertidumbre sobre su futuro laboral y económico y en respuesta a posibles eventos futuros inciertos.

De cara a los próximos meses, es muy posible que el efecto del «ahorro enjaulado» se deshaga a medida que se reactive la economía en la nueva normalidad. En cambio, el ahorro precautorio continuará lastrando el consumo debido a que la incertidumbre sobre las perspectivas económicas y sobre la posible aparición de rebrotes del SARS-CoV-2 continuará siendo elevada.

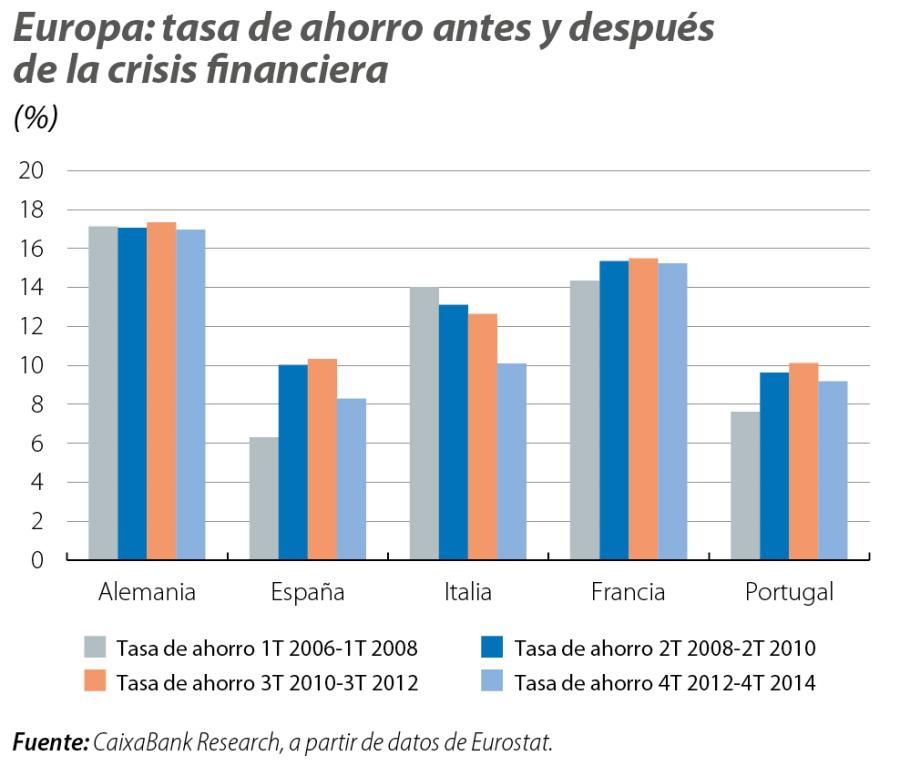

La crisis financiera de 2008 es un buen punto de referencia para analizar el comportamiento del ahorro en tiempos de incertidumbre y dificultades económicas y, por lo tanto, para arrojar un poco de luz sobre qué podría pasar. En la eurozona, la tasa de ahorro de las familias (los ahorros divididos por la renta bruta disponible) repuntó de manera relativamente modesta entre 2008 y 2009, y en 2010 este aumento ya se había deshecho. Sin embargo, en aquellas economías más afectadas por la crisis y con tasas de ahorro precrisis más modestas, como España y Portugal, el repunte entre 2008 y 2009 fue mucho mayor (+3,6 p. p. y 4,5 p. p., respectivamente) y se revirtió a los niveles precrisis mucho más tarde (2012 en España y 2014 en Portugal). Ello contrastó con la relativa estabilidad en los ahorros de las familias alemanas.

Esta diferencia entre los países mediterráneos y los países del norte (los segundos ahorran más y su tasa de ahorro fluctúa menos) puede estar ligada a razones culturales, entre las que se han apuntado las diferencias entre la religión católica y la protestante1 o los distintos grados de paciencia de los ciudadanos. Por ejemplo, un estudio publicado por el BCE muestra que las familias de habla alemana en Suiza tienen una probabilidad 11 p. p. mayor a ahorrar que familias similares en zonas próximas de habla francófona debido a que las primeras tienden a valorar más los ingresos que recibirán en el futuro.2

En la crisis de 2008, el ahorro precautorio jugó un papel importante; no en vano, según un estudio,3 fue el responsable de al menos un 40% de las variaciones del ahorro que se produjeron en las economías avanzadas (según el mismo estudio, el resto se debió a partes iguales a los tipos de interés, las transferencias públicas y la reducción de la riqueza). En la coyuntura actual, la magnitud sin precedentes de la caída de la actividad y la elevada incertidumbre apuntan a una contracción del consumo que llevaría a un repunte de la tasa de ahorro en 2020 notablemente más elevado que en 2009, y que luego se tendría que empezar a revertir en 2021.

Finalmente, miramos cuál sería la tasa de ahorro predicha por nuestras previsiones de crecimiento, de desempleo y del tipo de interés de referencia europeo controlando por una medida de volatilidad macroeconómica.4 Para la eurozona, la predicción apunta a un aumento de la tasa de ahorro desde el 13,0% en 2019 hasta alrededor de un 20% en 2020 (un nivel récord), y una caída en 2021 hacia el 14,0%. Las previsiones de las principales instituciones, como las de la Comisión Europea, van en la misma dirección y también prevén un aumento de la tasa de ahorro a niveles sin precedentes en 2020 en la eurozona (hasta el 19,4%) y una caída en 2021 que la llevaría al 14,0%.

Este aumento en 2020 puede parecer exagerado, pero en realidad es coherente con las previsiones de la Comisión Europea para las variables que determinan la tasa de ahorro. En concreto, esperan una caída muy abrupta del consumo (cercana al 9%) y, en cambio, una caída muy moderada (por debajo del 2,0%) de la renta bruta disponible (RBD).5 Con todo, si el impulso fiscal no acaba colmando las expectativas, la caída de la RBD podría ser mayor de lo que se anticipa actualmente, lo que atenuaría en cierta medida el repunte de la tasa de ahorro.

El aumento de las tasas de ahorro en las economías más afectadas, como España e Italia, podría ser especialmente elevado, pero en 2021 la recuperación de la actividad y la menor incertidumbre deberían contribuir a que estas economías hayan deshecho buena parte del aumento de los ahorros.

En definitiva, el ahorro de precaución ha venido para quedarse, al menos hasta que se disipen las incertidumbres en torno al coronavirus. En la coyuntura actual, estas incertidumbres son inusitadamente elevadas y, por tanto, probablemente habrá que esperar un cierto tiempo hasta que las familias europeas vuelvan a gastar con la misma alegría de unos pocos meses atrás.

- 1. Véase Arruñada, B. (2004). «The economic effects of Christian moralities». Universitat Pompeu Fabra.

- 2. Véase Guin, B. (2017). «Culture and household saving». Working Paper Series n.º 2069. Banco Central Europeo.

- 3. Véase Mody, A., Ohnsorge, F. y Sandri, D. (2012). «Precautionary savings in the great recession». IMF Economic Review, 60(1), 114-138.

- 4. Utilizamos una regresión lineal para las principales economías europeas con datos de panel en la que se incluyen efectos fijos por países y por año. El R^2 del modelo es del 88%.

- 5. De hecho, la Comisión Europea no tiene previsiones agregadas sobre la RBD para la eurozona, pero a partir de las previsiones para las distintas economías hemos construido una media ponderada para toda la eurozona.