¿Qué pasa con los consumidores chinos?

Mientras que las exportaciones chinas han crecido a un ritmo récord desde 2020, a nivel interno la situación es distinta: la inversión sigue arrastrada por las crisis del sector inmobiliario y el consumo no acaba de tirar. ¿A que se debe la debilidad del consumo y la falta de la confianza del consumidor en China?

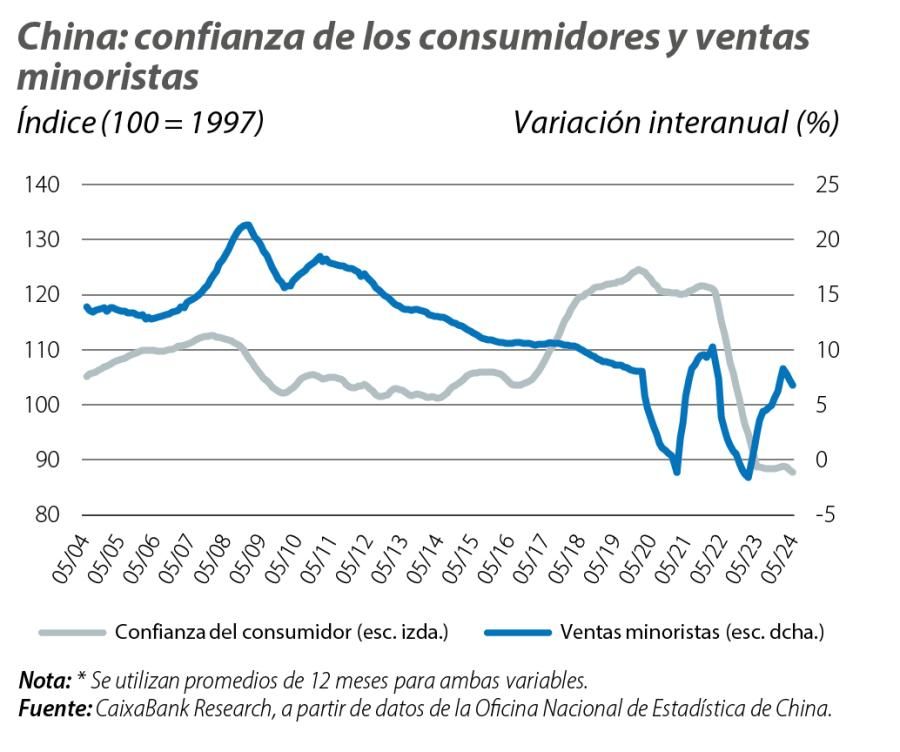

A primera vista, la economía china aguantó notablemente el shock que supuso la pandemia. Entre 2015 y 2019, creció a un ritmo promedio anual del 6,7%, mientras que desde el 1T 2023 sostuvo un ritmo de crecimiento superior al 5%. A nivel externo, sus exportaciones han crecido a un ritmo récord desde 2020 y han ganado cuota de mercado en tanto que algunas de sus industrias más punteras han alcanzado una posición de dominio global prácticamente indiscutido. Pero, a nivel interno, la situación es distinta. El consumo no acaba de tirar y la inversión sigue arrastrada por una crisis en el sector inmobiliario que parece no tener fin. En este entorno, las ventas minoristas han crecido un 5% en el último año (frente a un ritmo casi del 10% en 2015-2019) y la inversión está creciendo a un ritmo del 4% (3% en 2023, frente a más de un 7% en 2015-2019). Uno de los síntomas más visibles de esta debilidad de la demanda interna es la confianza de los consumidores, que se desplomó en el inicio de 2022 y no se ha recuperado desde entonces. En un artículo anterior de este informe, vimos que algunos indicadores económicos han evolucionado de manera muy distinta a los índices de confianza de los consumidores en EE. UU. y la eurozona. Las diferencias entre la evolución de unos y otros se pueden explicar por varios factores, entre los que destacan cambios de sensibilidad a determinadas variables económicas por parte de los hogares, sesgos cognitivos o cuestiones idiosincráticas de cada país o región.1 ¿Y en China?

- 1. Véase el Focus «La percepción de la economía y sus paradojas», en el IM04/2024.

A un entorno económico exigente a nivel interno, se añadieron presiones deflacionistas en los dos últimos años, como resultado de factores estructurales –como el declive poblacional– y coyunturales –un sector inmobiliario en corrección y la fuerte expansión de la capacidad productiva en el sector manufacturero durante la pandemia, que ha resultado en problemas de sobrecapacidad–. Asimismo, la ralentización del PIB nominal percibida por los consumidores ha sido más fuerte de lo que muestran las cifras de crecimiento real, con una desaceleración del crecimiento de cerca de un 9,0% en 2015-2019, a menos de un 5,0% en el último año.2

La desagregación por componentes del gasto per cápita desvela también algunos cambios en las preferencias de consumo de los hogares chinos. Entre las partidas más importantes, destaca una fuerte ralentización del gasto en vivienda con respecto al periodo anterior a la pandemia, mientras que el gasto en alimentación incluso se ha acelerado. Igualmente, el consumo se ha ralentizado más en zonas urbanas que en zonas rurales.3

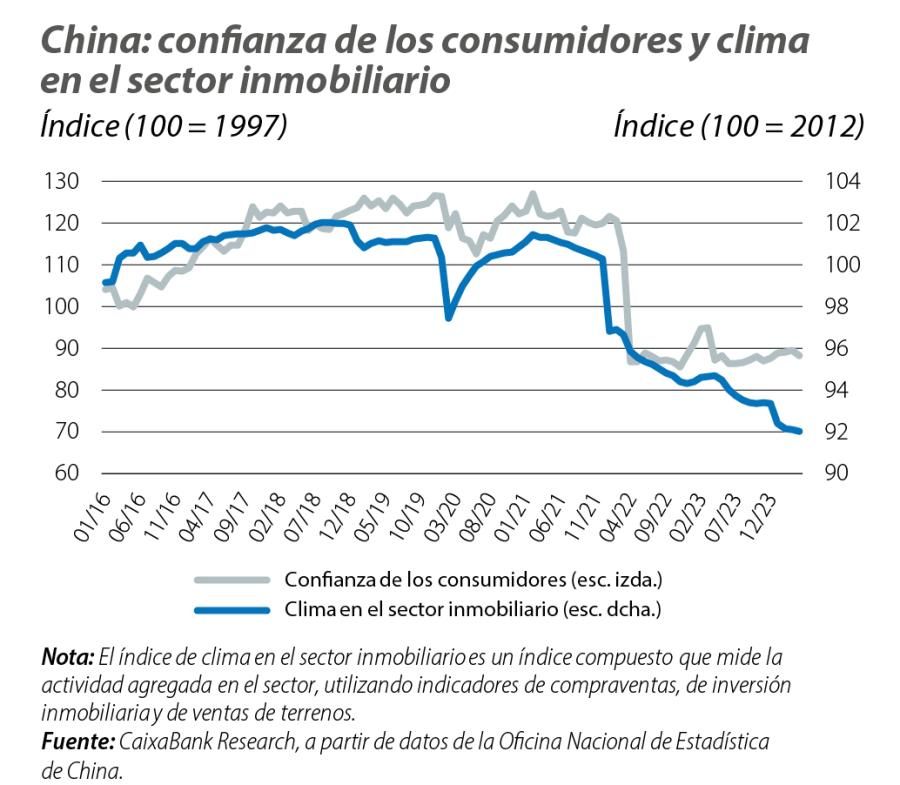

Estos factores, sumados al momento y la rapidez de la caída inicial, apuntan a un denominador común de la falta de confianza y la debilidad reciente del consumo de los hogares chinos: el sector inmobiliario. Y es que el desplome de la confianza de los consumidores prácticamente coincide en el tiempo con el rápido deterioro del índice del clima en el sector inmobiliario (véase el segundo gráfico). Eso sí, además, en un momento en el que el país se veía asolado por una nueva ola de contagios que llevó a extensos confinamientos en las mayores ciudades del país y amplificó las dificultades en el sector. Desde entonces, el índice de confianza de los consumidores no se ha recuperado.

- 2. Alguna evidencia científica reciente también sugiere que las estimaciones oficiales de crecimiento del PIB de algunos países con regímenes autocráticos podrían estar sobrevaloradas. Véase «Shining light on lies», The Economist (1 de octubre de 2022) y Martínez, L. (2022) «How much should we trust the dictator’s GDP growth estimates?», Journal of Political Economy, 130 (10), 2731-2769.

- 3. Por otro lado, la ralentización del ritmo de crecimiento de la renta disponible fue algo más fuerte en los quintiles extremos de la distribución, esto es, entre los 20% con menores y mayores ingresos. Además del efecto renta negativo más fuerte en estos grupos, es razonable asumir que el efecto riqueza derivado de la crisis inmobiliaria está siendo más fuerte en los quintiles superiores de la distribución de ingresos. Por un lado, las caídas de precios están siendo más fuertes en las ciudades Tier 1 (donde se concentran los ingresos más altos) y, por otro, este grupo suele tener una exposición elevada al sector.

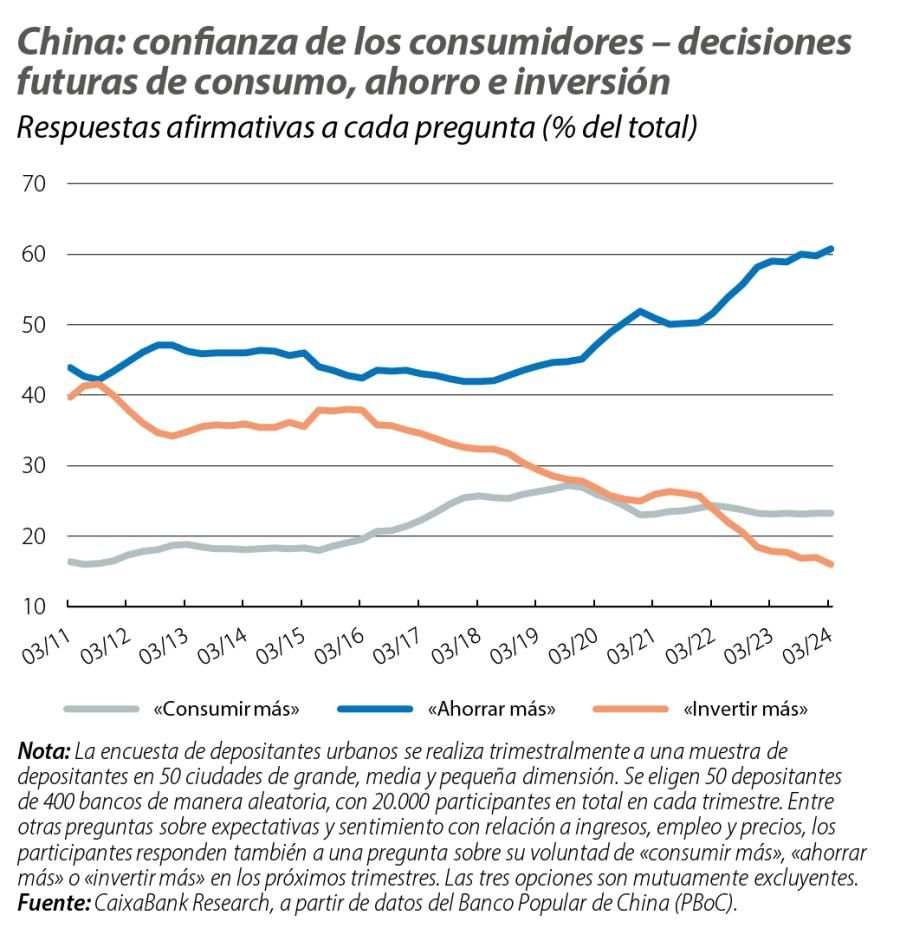

Todo esto apunta a factores coyunturales detrás de la falta de confianza de los consumidores chinos –y, en cierta manera, específicos del país–. Pero hay también factores estructurales detrás de la falta de consumo en China. En Focus anteriores, hemos explorado algunos factores explicativos de la alta tasa de ahorro de los hogares (y correspondiente baja tasa de consumo) en el país,4 cercana al 35%, muy superior a la registrada en economías avanzadas o en economías con un nivel de desarrollo similar, una tendencia que se ha reforzado en los últimos años. La encuesta trimestral de depositantes del Banco Popular de China recoge, desde 2020, una tendencia al alza en la proporción de encuestados que desean ahorrar más en el futuro, y una tendencia a la baja en los que desean invertir más. Con el shock doble de la pandemia y de la crisis inmobiliaria, los hogares chinos se están volviendo todavía más prudentes ante la incertidumbre sobre el futuro y la dificultad de encontrar alternativas de inversión atractivas.5

La crisis en el sector inmobiliario chino ha añadido una nueva dimensión al bajo consumo crónico que se observa en el país y se encuentra ahora en una especie de retroalimentación, a la vez causa y consecuencia de la falta de confianza de los consumidores.

Además del inmobiliario, otros factores también han contribuido al deterioro del sentimiento económico, como la elevada tasa de paro juvenil, el empeoramiento del entorno económico en algunos sectores (como en los bienes de consumo duradero) o el aumento percibido de los riesgos externos. A corto plazo, es poco probable que se observe una recuperación sostenida de la confianza sin que se produzcan cambios de fondo en estas variables.

Las recetas clásicas de las autoridades chinas –más inversión y más exportaciones– parecen estar agotándose en un entorno de deuda elevada, rendimientos decrecientes a la inversión en infraestructuras, sobrecapacidad en el sector manufacturero, y de una cuota de mercado global en máximos, en un contexto de tensiones comerciales crecientes. Quizás la falta de confianza se pueda vincular a un factor más: las dudas de los hogares en que las autoridades chinas sean capaces de encontrar soluciones eficaces a una confluencia de crisis que se retroalimentan.

En este sentido, será particularmente interesante seguir el Tercer Pleno este mes de julio, la sesión plenaria en la que, cada cinco años, el Partido Comunista Chino suele discutir y anunciar las grandes reformas y prioridades en distintos ámbitos. Aunque los detalles suelen tardar en desvelarse, es posible que se señale una mayor apuesta por políticas del lado de la demanda, con medidas de apoyo directo a los hogares, expansión de programas de gasto social o un refuerzo de las medidas de apoyo al sector inmobiliario. Por otro lado, también podrían señalar un refuerzo de las «reformas» que se han visto en los últimos años, con medidas de estímulo a la oferta y el fomento de la «seguridad económica» del país. Recientemente, las autoridades chinas han subrayado su enfoque en la calidad del crecimiento económico. ¿Estarán finalmente dispuestas a apostar por la fortaleza del consumo de la segunda mayor economía del mundo?