¿Los metales pueden ganar más brillo?

El precio de los metales industriales ha repuntado de un tiempo a esta parte a causa de la reactivación de la actividad mundial y la persistencia de limitaciones en algunos suministros. ¿Seguirán subiendo en un futuro?

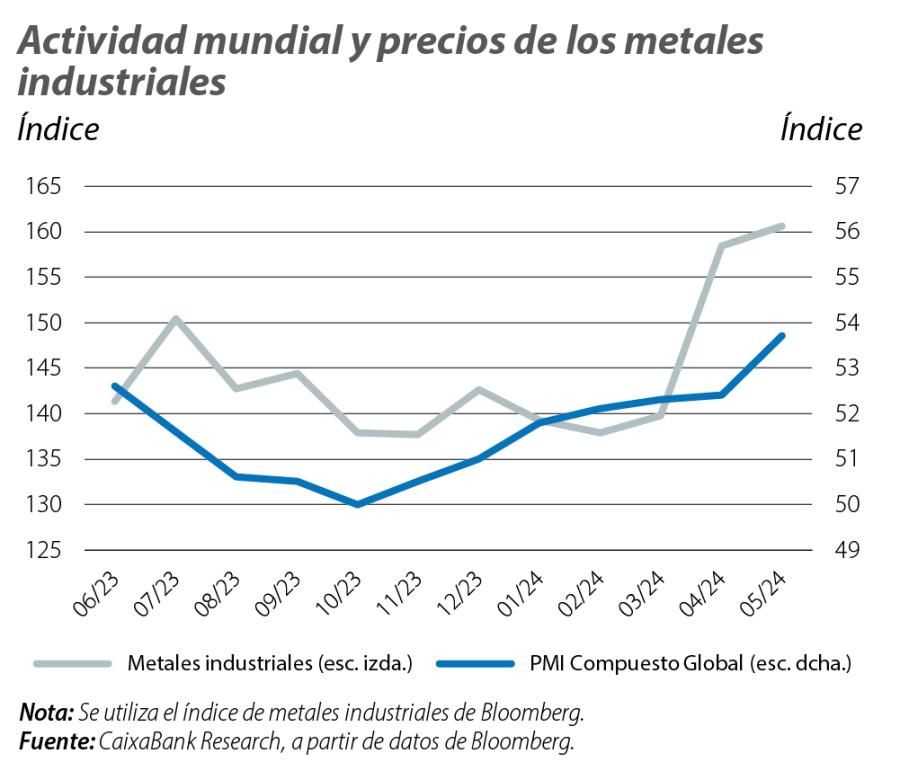

En 2023, el precio de los metales industriales1 experimentó un retroceso del 11% como resultado de la debilidad del crecimiento económico. Sin embargo, desde comienzos de este año y en concreto desde finales de marzo, estamos siendo testigos de un aumento de la demanda de la mayoría de estos metales, focalizado en los sectores del automóvil y de las energías renovables, a medida que la actividad industrial se ha ido dinamizando a nivel mundial, especialmente en los países emergentes. Este aspecto, unido a la persistencia de limitaciones en el suministro de algunos metales clave, ha tenido su reflejo en el repunte de los precios de la mayoría de estas materias primas. Así, por ejemplo, dentro del grupo de los metales no ferrosos, en lo que va de año, el cobre acumula un ascenso del 15%, el aluminio del 6% y el níquel del 5%. El sector también ha mejorado su rentabilidad gracias al abaratamiento de la energía y el transporte, lo que ha suscitado la mejora del sentimiento inversor hacia estos activos.

- 1. El índice de metales básicos del Banco Mundial incluye aluminio, cobre, plomo, níquel, estaño y zinc.

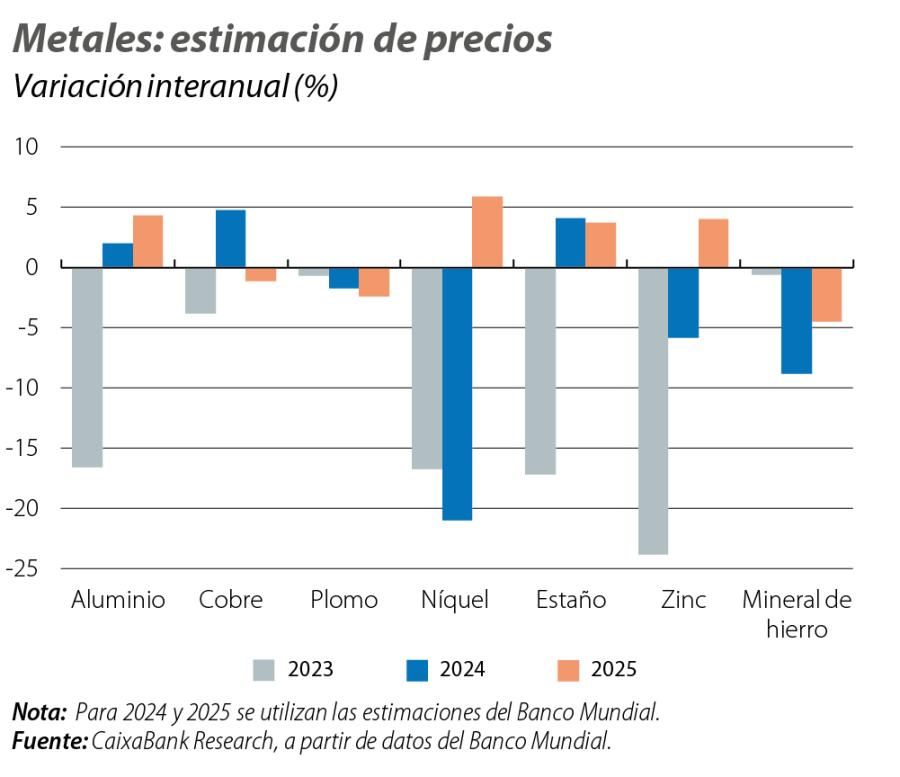

Si intentamos dilucidar cuál será el comportamiento de los precios de los metales industriales, a priori, parece probable que la volatilidad en los precios se mantenga como la dinámica predominante durante los próximos meses, ante fuerzas alcistas que discutimos a continuación, pero también con riesgos de corto plazo como la persistencia de una política monetaria restrictiva a nivel global o dudas alrededor de China. Desde el lado de la oferta, seguirá la presión de las restricciones comerciales, vinculadas a la reciente prohibición de Occidente sobre los metales rusos,2 que podría reducir la oferta de aluminio y cobre a nivel mundial, y a la imposición de límites a la exportación de estaño en Myanmar e Indonesia, siendo ambos países responsables del 40% de la producción mundial de este metal. Del mismo modo, el Banco Mundial apunta a que la oferta global de cobre se verá mermada debido a los recortes e interrupciones de la producción en América del Sur, al igual que la de zinc, como respuesta de los productores a la debilidad de los precios a lo largo de 2022 y 2023. Entretanto, se estima que la buena marcha de la inversión china en el sector industrial y de infraestructuras debería ayudar a compensar su menor demanda de algunos metales, como el mineral de hierro, vinculada a la debilidad de su sector inmobiliario. En el resto del mundo, el inicio de los recortes de los tipos de interés de las políticas monetarias podría ser un aliciente, además de para la actividad económica, para la demanda de metales básicos.

- 2. En abril, EE. UU. y el Reino Unido prohibieron la importación de aluminio, cobre y níquel con origen en Rusia, producidos a partir del 13 de abril de 2024. Es una de las sanciones más directas a los metales rusos desde el inicio de la guerra en Ucrania, puesto que se prohíbe de manera efectiva la entrega de estos metales en los almacenes de la Bolsa Mercantil de Chicago y la Bolsa de Metales de Londres (CME y LME, por sus siglas en inglés, respectivamente), principales bolsas de negociación y referencia para fijar los precios de los metales mundiales.

Si ampliamos el horizonte de las perspectivas de los metales industriales a un plazo más lejano, cada vez son más los analistas que se inclinan por vislumbrar un futuro en el que estas materias primas tendrán un papel protagonista, y donde las tensiones entre la oferta y la demanda serán cada vez más frecuentes y determinantes en el nivel de los precios. Entre los argumentos que dan forma a ese escenario estarían, en primer lugar, la escasa inversión en el sector minero y extractivo en las últimas dos décadas. Y es que el rendimiento poco atractivo que hasta ahora han tenido muchas inversiones en proyectos a largo plazo, unido a la inestabilidad de los Gobiernos de muchas de las naciones productoras, ha desembocado en el descenso de la capacidad productiva y del nivel de existencias.

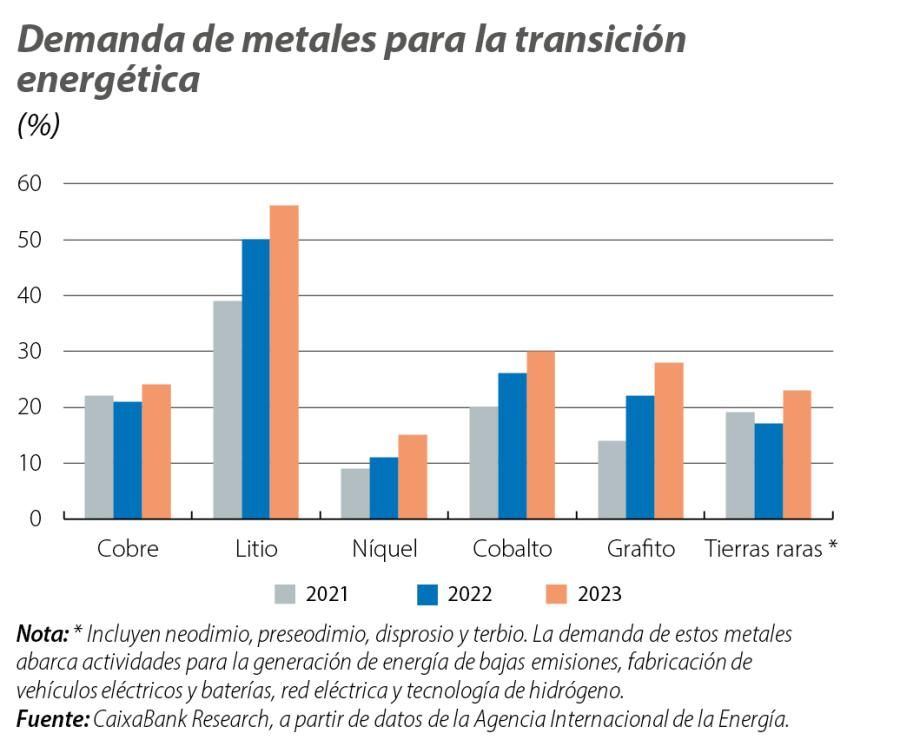

En segundo lugar, el avance de las políticas de descarbonización y sostenibilidad medioambiental. La transición energética es un proceso intensivo en el uso de metales, tanto en la implantación de nuevas fuentes de energía renovables como en la adaptación de la industria a estas. Se estima que la demanda de metales para fines «verdes» crecerá un 7% cada año hasta 2050 (año en el que los países de la COP28 se han comprometido a reducir a cero las emisiones netas de dióxido de carbono), el doble de lo que creció la demanda conjunta de aluminio y cobre en los últimos 13 años.3 En este contexto, el cobre tendrá aún mayor protagonismo, porque además de ser el mejor conductor de energía eléctrica (tan solo por detrás de la plata), el desarrollo de parques solares y eólicos y la fabricación de vehículos eléctricos requieren casi el doble de cantidad de cobre que las centrales eléctricas basadas en combustibles fósiles y automóviles de combustión fósil;4 y cada vez es más difícil y costoso extraer en nuevas minas metal en la misma cantidad y calidad. En tercer lugar, el desarrollo de la inteligencia artificial (IA) y los centros de datos. El entrenar modelos de IA y su posterior uso conlleva un notable incremento de la demanda de electricidad.5 Este aspecto requiere una red eléctrica lo suficientemente extensa y actualizada para poder asegurar el suministro, por lo que su crecimiento supondrá también un aumento de la demanda de metales.

- 3. La Agencia Internacional de la Energía (IEA, por sus siglas en inglés) estima que la fabricación de un vehículo eléctrico requiere hasta seis veces más peso de metal que la fabricación de un coche de combustión térmica.

- 4. Véase Thermal Management for EV Power Electronics 2024-2034: Forecasts, Technologies, Markets, and Trends, ID TechEx, marzo de 2024.

- 5. La IEA apunta a que una búsqueda en Google basada en ChatGPT consume casi 10 veces más electricidad que una búsqueda tradicional.

No obstante, este escenario futuro no está exento de riesgos que puedan alterar la senda de incremento de la demanda, y de los precios, de los metales. De una parte, estaría el ritmo de ejecución de la transición energética, que depende de múltiples condicionantes y variará entre países. El producto final podría verse alterado por aspectos como el grado de compromiso de los Gobiernos de los países emergentes y/o de bajos ingresos, la falta de inversión (pública y privada) en proyectos a largo plazo, y por la irrupción de riesgos geopolíticos. Estos aspectos, asimismo, también afectarían de manera negativa a la expansión de la red eléctrica a nivel mundial. Otro de los riesgos residiría en el ritmo del desarrollo tecnológico. Habitualmente, los avances tecnológicos han conllevado un menor uso de metales o han producido un cambio en el uso (demanda) de un metal por otro, favoreciendo la relajación de los precios.

Climate change & green transition

What polices can be implemented to stop climate change? What are the implications of shifting towards a more sustainable economy?