Semana del 5 al 13 de diciembre de 2024

- La actividad de las grandes empresas en España empezó en el 4T acelerando el ritmo de crecimiento

- El BCE vuelve a revisar a la baja el crecimiento y se muestra algo más confiado con la inflación

- Más empuje para las bajadas de tipos del BCE

- Spanish EconomyLa actividad de las grandes empresas en España empezó en el 4T acelerando el ritmo de crecimiento

En octubre, las ventas interiores de las grandes empresas (deflactadas y corregidas de efectos estacionales y de calendario) avanzaron a un ritmo del 4,7% interanual (0,7% en términos intermensuales), el mejor dato en lo que llevamos de año. El avance de las ventas interiores fue generalizado por destino, destacando el aumento de las ventas de capital del 5,2% interanual (vs. 2,3% del 3T). Asimismo, las ventas al exterior crecieron a mayor ritmo que las importaciones (6,4% interanual vs. 4,3% interanual, respectivamente). En cuanto al empleo, la remuneración salarial media por empleado ralentizó el ritmo de crecimiento hasta el 3,5% interanual frente al 4,1% interanual del 3T.

La inflación en España en noviembre repunta por la electricidad. La inflación general se situó en el 2,4% interanual en noviembre (0,6 p. p. más que en octubre) y la inflación subyacente (que excluye energía y alimentos no elaborados) en el 2,4% interanual (0,1 p. p. menos que en octubre). El repunte de la inflación se concentró en los componentes más volátiles como la energía: la inflación del componente energético revirtió su caída hasta situarse en el 2,9% interanual (vs. –3,7% interanual en octubre), por la subida de la inflación de la electricidad (19,8% interanual, 11,8 p. p. más que en octubre). En términos intermensuales, el componente eléctrico del IPC aumentó un 4,9%. Por otro lado, la inflación núcleo (que excluye alimentos y energía) se situó en el 2,5% interanual, mientras que la inflación de los alimentos volvió a caer hasta el 2,0% después del pequeño repunte de octubre (véase la Nota Breve).

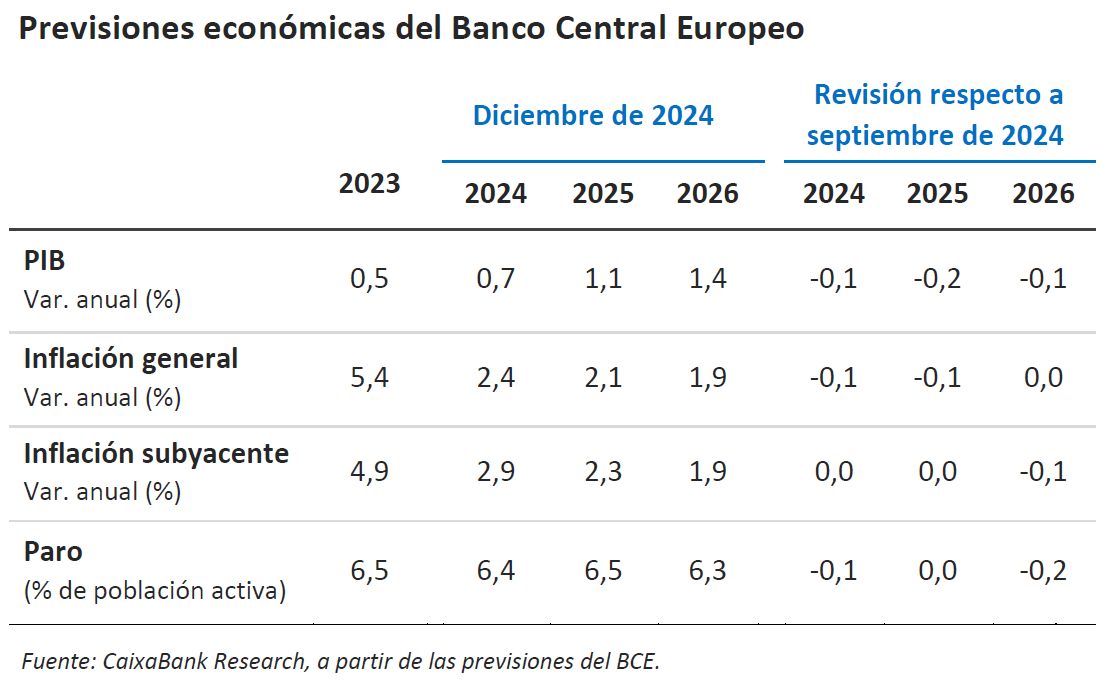

Last actualization: 11 April 2025 - 11:00 - International economyEl BCE vuelve a revisar a la baja el crecimiento y se muestra algo más confiado con la inflación

Pese a la sorpresa positiva que supuso el dato del PIB del 3T en la eurozona, en diciembre recorta en 0,1 p. p. el crecimiento estimado para 2024 hasta el 0,7%. Además, anticipa para los próximos años una recuperación más suave de lo esperado: reduce 0,2 p. p. su previsión de crecimiento para 2025 hasta el 1,1% y rebaja 0,1 p. p. su estimación para 2026 hasta el 1,4%. El BCE señala que la recuperación que se anticipa se explica por una demanda interna más dinámica, gracias a unas condiciones monetarias más laxas, al tiempo que el desembolso de los fondos NGEU seguirá apoyando el crecimiento en los próximos años. También confía en una recuperación de las exportaciones a lo largo de 2025, pero esta hipótesis se basa en el supuesto de que no haya cambios en los aranceles globales, lo que introduce riesgos a la baja a sus previsiones, dados los avisos de subidas de aranceles por parte de Trump. Respecto a la inflación, se muestra más confiado con su evolución en la primera mitad de 2025 que en su informe anterior y adelanta un trimestre, hasta el 4T 2025, el momento en que la inflación general converja al 2,0% interanual. Para la inflación núcleo, el BCE anticipa una lenta corrección durante la primera mitad de 2025, si bien desde finales del próximo año ya se estabilizaría en torno al 2,0%. En este escenario, los salarios y los costes laborales, después de dos años de crecimiento elevado, moderarán significativamente su ritmo de avance a partir de 2025, mientras que los márgenes empresariales se recuperarán de forma gradual, tras caer en 2024.

Los datos de empleo e inflación envían señales mixtas a la Fed. La inflación general repuntó 1 décima hasta el 2,7% interanual (+0,3% intermensual) en noviembre, mientras que la inflación núcleo (que excluye alimentos y energía) se mantuvo en el 3,3% interanual (+0,3% intermensual). Noviembre marca el tercer mes consecutivo de aumento de la inflación general –tras haberse moderado de manera constante desde abril hasta agosto– y el cuarto mes de estancamiento de la inflación núcleo en el 3,3% interanual. No obstante, algunas señales fueron positivas. En particular, resaltan los servicios (más persistentes y a los que la Fed mira de cerca), que se moderaron del 4,8% al 4,6% interanual, y el componente de vivienda shelter, que pesa un 35% de la cesta y ha caído lentamente, también se moderó (véase la Nota Breve). Por otro lado, el informe de empleo de noviembre mostró que la tasa de paro repuntó apenas 1 décima hasta el 4,2% y que se crearon 217.000 nuevos empleos (frente a los 36.000 de octubre, que se vio afectado por el efecto del paso de dos huracanes por el golfo de México). En general, ambas cifras muestran un mercado laboral que continúa normalizándose; la tasa de paro es hoy 0,5 p. p. mayor que hace un año y la creación de empleo se ha ralentizado en la segunda mitad de 2024: de 207.000 nuevos empleos en promedio mensual en el 1S 2024 a 148.000 en el 2S 2024, y muy lejos del promedio de 314.000 de 2022 y 2023.

Last actualization: 11 April 2025 - 14:00La economía china da señales de aceleración moderada en el 4T, mientras que la política fiscal y monetaria podrían ofrecer mayor apoyo en 2025. Las exportaciones de China crecieron un 6,7% interanual en noviembre, una ralentización con respecto a octubre (12,7% interanual), pero aun así se mantiene el dinamismo del sector exterior, que podría continuar los próximos meses. Por su parte, las importaciones han caído un 3,9% interanual (vs. +2,3% en octubre). Del lado de la inflación, a pesar de que la general ha bajado ligeramente en noviembre (del 0,3% al 0,2% interanual), la caída viene explicada principalmente por el descenso de la inflación de los alimentos (del 2,9% al 1,0% interanual), mientras que la subida de la inflación núcleo (del 0,2% al 0,3% interanual) podría sugerir una cierta recuperación de la demanda interna que está ayudando a mitigar las presiones deflacionistas. Asimismo, en la reunión de esta semana del Politburó, las autoridades chinas han mostrado su preocupación por el menor dinamismo de la economía anunciando una revisión de la estrategia de política monetaria (de «prudente» a «moderadamente expansiva») y la continuación del apoyo de la política fiscal en 2025, aunque todavía quedan por aclarar los detalles sobre el «cuánto» y el «cómo» de estas políticas.

La última encuesta de confianza empresarial del Banco de Japón ofrece señales positivas sobre la evolución de la economía nipona. En el último Tankan (el informe de coyuntura económica trimestral del Banco de Japón), la confianza entre las mayores empresas del sector manufacturero subió a 14 puntos en diciembre (vs. 13 anterior), una mejora generalizada también entre las pequeñas y medias empresas. Entre las mayores empresas del sector no manufacturero, el índice cayó un punto (33 vs. 34 anterior), en línea con las expectativas de los mercados. En conjunto, estos datos confirman el buen momento de la economía nipona y le dan al Banco de Japón la confianza de que la economía está evolucionando de acuerdo con las expectativas, antes de la reunión de la próxima semana. Además, el Tankan muestra también que las expectativas de inflación se mantienen ancladas por encima del objetivo oficial del 2% y confirman un mercado laboral tensionado, dos indicadores que podrían apoyar una nueva subida de los tipos de interés (desde el 0,25% actual) en los próximos meses.

- Financial marketsMás empuje para las bajadas de tipos del BCE

El jueves, el BCE bajó los tipos de interés en 25 p. b. (decisión unánime y esperada) y dejó el depo en el 3,00%. En adelante, el BCE reiteró que no se compromete con ninguna senda futura de tipos y que seguirá tomando decisiones «reunión a reunión» y según evolucionen los datos, pero el tono de la reunión apunta a más bajadas de tipos en los próximos meses. En primer lugar, el BCE ha eliminado la referencia que daba un sesgo restrictivo a su comunicación sobre la política monetaria (en concreto, ya no señala la intención de «mantener los tipos en terreno suficientemente restrictivo»). Además, algunos miembros plantearon la posibilidad de que la bajada de tipos de diciembre fuera de 50 p. b. En segundo lugar, las nuevas proyecciones del BCE para la eurozona dibujan unas perspectivas de crecimiento de PIB y de inflación ligeramente inferiores. El BCE sigue pronosticando un mayor empuje de la actividad económica (PIB +0,7% en 2024 y +1,1% en 2025), pero reconoce una pérdida de vigor en los últimos indicadores y prevé que esta redinamización sea ahora más lenta. En cambio, los últimos datos de precios han reforzado, en su conjunto, la confianza del BCE en el descenso final de la inflación al objetivo del 2% en 2025. Y, por último, el BCE mantiene un balance de riesgos negativo para el crecimiento, mientras que, respecto a la inflación, la propia Lagarde remarcó que la lista de factores bajistas va engordándose. Con todo ello, los mercados cotizan otra bajada de tipos el próximo enero (con una probabilidad significativa de que sea de 50 p. b.) y apuntan a más recortes en la primera mitad del año, dejando un depo estable en el 1,75% a lo largo del segundo semestre de 2025 (véase la Nota Breve).

La Fed bajará los tipos de interés 25 p. b. en la reunión de diciembre, llevando el fed funds al intervalo de 4,25%-4,50% y completando los primeros 100 p. b. de recortes en el ciclo iniciado en septiembre. También esperamos que la Fed adopte un tono más cauto de cara a la estrategia de distensión monetaria para los próximos meses. Y es que la motivación para el recorte de tipos en diciembre no resulta del todo obvia, pero responde al equilibrio que busca la Fed entre sus dos mandatos: por un lado, una inflación que se muestra resistente a bajar a la vez que la actividad económica no muestra señales de agotamiento; y, por otro lado, un mercado laboral que se enfría desde su estado más sobrecalentado (véase la noticia en la sección de Economía internacional) y que la Fed busca mantener en balance. Así, el recorte de 25 p. b. envía un mensaje claro de apoyo al mercado de trabajo, pero a la vez deja los tipos de interés en zona todavía restrictiva para permitir que continúe el proceso desinflacionista (véase la Nota Breve).

La inflación domina el sentimiento inversor. Tensa calma en los mercados financieros durante la primera mitad de la semana, en la que la deuda soberana y la renta variable se movieron sin una dirección clara, a la espera de los datos de inflación de EE. UU. y de la decisión del BCE. Sin embargo, hacia finales de la semana, la narrativa de que la batalla de la inflación no está del todo acabada dominó el sentimiento inversor. Y es que en EE. UU. el proceso desinflacionista parece haberse estancado (veáse la noticia en la sección de Economía internacional), y en la eurozona, aunque el BCE bajó los tipos 25 p. b. (veáse la noticia en la sección de Mercados financieros), Lagarde afirmó explícitamente que todavía queda trabajo por hacer en cuanto a los precios. Este sentimiento –sobre todo el dato de la inflación estadounidense– empujó las rentabilidades de los bonos soberanos al alza a ambos lados del Atlántico en más de 10 p. b. en el tramo más largo de la curva. Los movimientos en los tramos cortos (de 2 años) fueron algo menores (entre 4 y 7 p. b.), ya que los mercados continúan descontando bajadas de tipos a corto plazo: con casi el 100% de probabilidad de una bajada de la Fed en la reunión de diciembre y con más de un 50% de probabilidad de que el BCE baje 50 p. b. en enero. Por su parte, la renta variable de la eurozona tuvo un desempeño mixto a medida que los inversores navegan entre la incertidumbre geopolítica y las expectativas de crecimiento y política monetaria. En EE. UU., los avances de la renta variable fueron modestos, aunque el sentimiento continúa bastante positivo y el Nasdaq alcanzó un récord histórico. El dólar mantuvo su fortaleza, llegando a cotizar incluso a 1,04 ante el euro. En los mercados de materias primas, el barril de Brent cotizó paralelamente entre 72 y 73 dólares por barril, en medio de noticias de una nueva ronda de sanciones de la UE a Rusia, de la caída en Al Assad en Siria y de posibles repercusiones en Oriente Próximo.

Principales indicadores financieros

12-12-24 5-12-24 Var. semanal Acumulado 2024 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,89 2,88 1 -102 -104 EE. UU. (SOFR) 4,36 4,43 -7 -97 -102 Tipos 12 meses Eurozona (Euribor) 2,42 2,39 +3 -109 -134 EE. UU. (SOFR) 4,12 4,18 -6 -65 -99 Tipos 2 años Alemania 2,02 2,02 +0 -38 -65 EE. UU. 4,19 4,14 +5 -6 -24 Tipos 10 años Alemania 2,21 2,11 9 26 3 EE. UU. 4,33 4,18 15 45 31 España 2,88 2,77 11 -3 -30 Portugal 2,65 2,52 13 9 -20 Prima de riesgo (10 años) España 67 66 2 -29 -33 Portugal 44 41 4 -17 -23 Renta variable (porcentaje) S&P 500 6.051 6.075 -0,4% 26,9% 28,6% Euro Stoxx 50 4.966 4.952 0,3% 9,8% 9,6% IBEX 35 11.765 12.119 -2,9% 16,6% 16,5% PSI 20 6.361 6.412 -0,8% -0,6% -1,5% MSCI emergentes 1.113 1.102 1,0% 8,7% 14,3% Divisas (porcentaje) EUR/USD dólares por euro 1,047 1,059 -1,1% -5,2% -3,7% EUR/GBP libras por euro 0,826 0,830 -0,5% -4,7% -4,2% USD/CNY yuanes por dólar 7,269 7,259 0,1% 2,4% 1,4% USD/MXN pesos por dólar 20,218 20,196 0,1% 19,1% 17,3% Materias Primas (porcentaje) Índice global 99,0 97,4 1,7% 0,4% 2,7% Brent a un mes $/barril 73,4 72,1 1,8% -4,7% -1,1% Gas n. a un mes €/MWh 42,8 46,6 -8,0% 32,3% 19,5% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.