Setmana del 31 d’octubre al 8 de novembre del 2024

- Donald Trump guanya les eleccions americanes amb un ampli avantatge

- La Fed va retallar els tipus d’interès 25 p. b. fins a l’interval de 4,50%-4,75%

- Els primers indicadors de l’octubre suggereixen que el creixement continuarà dinàmic en el 4T 2024 a Espanya

- Economia internacionalDonald Trump guanya les eleccions americanes amb un ampli avantatge

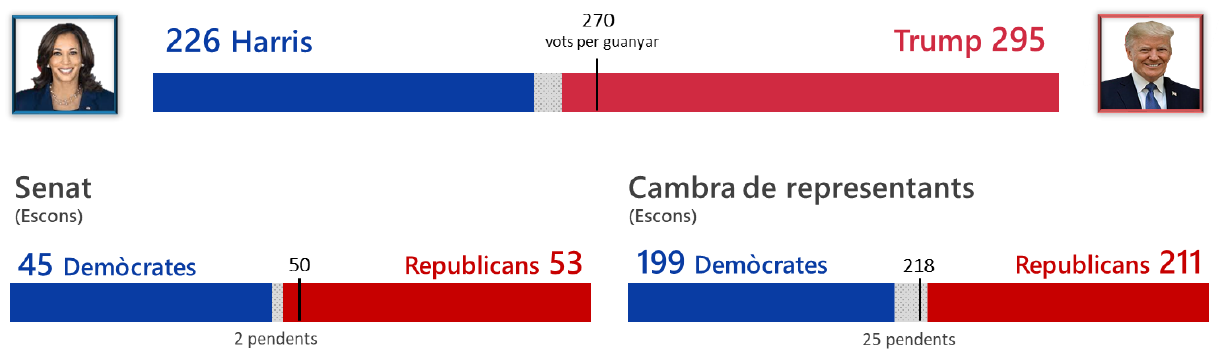

A la victòria de Donald Trump s’hi afegirà, amb quasi tota seguretat, el control del Senat i de la Cambra de Representants per part del Partit Republicà. Trump va guanyar el vot popular (51%) i destaca la important caiguda de la participació ciutadana en gairebé un 12% respecte a les eleccions del 2020 (al voltant de 20 milions menys de vots: 3 menys en el cas del candidat republicà i 17 per a Kamala Harris). El control de totes dues cambres per al Partit Republicà suposaria un important grau de llibertat per a l’Administració Trump (vegeu la Nota Breve).

- La incertesa i imprevisibilitat són molt elevades sobre el tipus de polítiques, econòmica i exterior, que durà a terme la nova Administració, així com la composició del gabinet. Les grans línies de política econòmica, que haurien de saldar-se amb més inflació però no amb molt més creixement (i també major deute i dèficit), són una política fiscal expansiva (baixada d’impostos) i polítiques d’oferta restrictives (controls a la immigració i aranzels més alts). I no es pot descartar una possible derogació de l’IRA, retirant d’aquesta manera el suport fiscal als programes de transició energètica.

- Un augment dels aranzels del nou Govern americà podria tenir un impacte en l’economia europea, ja que els EUA són el principal destí de les exportacions de béns de la UE (prop del 20% del total). Entre les quatre grans economies de la UE, Itàlia i Alemanya són les que més percentatge d’exportacions als EUA representen, amb al voltant del 10% en tots dos casos, el doble que Espanya, situant-se França en una posició intermèdia.

- A més de la possible escalada del proteccionisme comercial, comença un nou període d’incertesa al voltant de la posició i acció dels EUA respecte a temes de vital importància en l’agenda internacional, incloent-hi la resolució de conflictes geopolítics actuals (Ucraïna i Orient Pròxim) i altres potencials (Taiwan), compromisos per a la transició energètica, cooperació en matèria tecnològica, així com la definició d’una nova governança global.

- L’impacte en els mercats financers ha estat l’anticipat: apreciació del dòlar, repunt amb força de la rendibilitat dels treasuries i avanços de la renda variable als índexs americans.

Crisi de Govern a Alemanya. Després de diverses setmanes de continus desacords en temes relatius a les propostes per estimular l’economia alemanya i sobre els pressupostos del 2025 (encara en tràmit parlamentari), el Govern de coalició s’ha trencat. El canceller Scholz, després d’anunciar la ruptura, va assenyalar que se sotmetrà a una moció de censura el pròxim 15 de gener, obrint el camí a la convocatòria d’eleccions anticipades al març (actualment programades per al 25 de setembre del 2025). En aquest context, gairebé ha passat inadvertida la publicació de la producció industrial alemanya, que al setembre va caure un 2,5% intermensual (–2,8% intermensual si s’exclou la construcció), incidint en la greu crisi que afligeix al sector i en la necessitat d’implementar un ambiciós pla de reformes econòmiques al país.

- Mercats financersLa Fed va retallar els tipus d’interès 25 p. b. fins a l’interval de 4,50%-4,75%

La Fed va retallar els tipus d’interès 25 p. b. fins a l’interval de 4,50%-4,75%, després d’haver iniciat la distensió monetària al setembre amb una baixada de 50 p. b. Al seu torn, la Fed va deixar sense canvis el programa de reducció del balanç. La retallada va ser unànime i va estar acompanyada per un to de confiança quant al progrés de la inflació, la solidesa del mercat laboral i el bon acompliment de l’economia en general. Novament, la Fed va remarcar que els riscos als seus dos mandats estan equilibrats i va sonar menys preocupat per les condicions de l’ocupació que a la reunió del setembre. Powell va destacar que l’última dada del PCE (2,1% interanual al setembre) confirma que la inflació avança sostingudament cap al seu objectiu i, que, malgrat que la mesura nucli porta estancada en el 2,7% interanual des del juny, les mesures de 3 i 6 mesos han caigut i mostren que els preus avancen en la direcció correcta. La Fed també considera que les condicions del mercat de treball s’han refredat en general, tot i que lentament, i va valorar positivament l’última dada de taxa d’atur, que es va situar en el 4,1% a l’octubre. Quant a la creació d’ocupació, que va caure fins a 12.000 efectius el mes passat (mínim des del 2021), no se’l va veure massa preocupat, ja que la dada està entelada per un efecte temporal després del pas de dos huracans pel Golf de Mèxic. De cara als pròxims passos, Powell va remarcar que el context econòmic favorable li dona al FOCM l’oportunitat de baixar tipus gradualment i sense pressa fins al nivell neutral (vegeu la Nota Breve).

El Banc d’Anglaterra (BoE) va continuar amb les retallades de tipus. El BoE ha baixat en 25 p. b. el tipus d’interès oficial fins al 4,75%, com anticipava el mercat, però insisteix que els tipus continuaran elevats durant «el temps que calgui» fins que la inflació estigui estable i al voltant de l’objectiu. Han revisat a l’alça les seves previsions d’inflació per als pròxims anys per als últims pressupostos del Govern, que comportaran un augment del dèficit. El BoE continuarà amb el seu enfocament progressiu en la relaxació monetària, la qual cosa ha fet que el mercat disminueixi les seves expectatives de retallada de tipus l’any que ve (vegeu la Nota Breve).

La victòria de Trump desencadena l’apetència pel risc als EUA. La contundent victòria de Trump en les eleccions dels EUA, així com la majoria amb la qual comptaran els republicans en totes dues cambres, va ser una sorpresa per a uns inversors que esperaven un resultat més ajustat i una major incertesa i volatilitat. El resultat es va saldar amb alces en la borsa dels EUA, amb els índexs nord-americans de companyies de més capitalització assolint nous màxims històrics, liderats pels sectors que es perceben com més beneficiats per les polítiques de Trump: el sector de consum discrecional, el tecnològic, l’industrial, les companyies energètiques i la banca. Els índexs europeus, per part seva, acaben la setmana amb pitjors resultats, destacant les pèrdues en les places de la perifèria de l’euro. Quant als emergents, l’índex MSCI EM aconsegueix acabar la setmana en positiu gràcies als guanys a les borses xineses, sobre l’expectativa d’una nova ronda d’estímuls, així com als avanços a les borses llatinoamericanes. Quant als tipus sobirans, la rendibilitat dels treasuries nord-americans va repuntar amb força després de la victòria de Trump, si bé el moviment es va desfer en gran mesura després de l’esperada retallada de tipus de la Fed, la qual cosa suposa que, en el conjunt de la setmana, acumulin caigudes. Això contrasta amb la situació a la zona de l’euro, on es van donar caigudes als trams curts —davant l’expectativa d’un BCE més acomodatici per una economia de l’euro que podria ressentir-se de les polítiques de Trump— i repunts en els llargs —amb el correlatiu senyal de pendents—. Quant a les divises, el dòlar va experimentar un fort repunt després de la victòria de Trump, apreciant-se sobretot enfront de l’euro i el ien; amb algunes divises molt exposades al risc polític, com el pes mexicà o el real brasiler, que es van apreciar amb força durant la setmana després de sessions de gran volatilitat. Finalment, en el mercat de matèries primeres, el cru ha repuntat durant la setmana, amb diversos factors afectant negativament l’oferta a curt termini: un retard de la OPEC+ en l’augment de la producció que estava previst per al desembre, renovades amenaces verbals de l’Iran a Israel, o parades en la producció de cru en el Golf de Mèxic per diversos huracans; així com, en sentit contrari i a més llarg termini, l’expectativa que Trump afavoreixi la producció d’hidrocarburs.

Principals indicadors financers

7-11-24 1-11-24 Var. setmanal Acumulat 2024 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,03 3,09 -5 -88 -94 EUA (Libor) 4,52 4,55 -3 -81 -85 Tipus 12 mesos Zona euro (Euribor) 2,56 2,63 -7 -95 -146 EUA (Libor) 4,25 4,19 +6 -52 -102 Tipus 2 anys Alemanya 2,21 2,25 -4 -19 -81 EUA 4,20 4,21 -1 -5 -73 Tipus 10 anys Alemanya 2,45 2,41 4 50 -17 EUA 4,33 4,38 -5 45 -16 Espanya 3,18 3,12 6 28 -48 Portugal 2,94 2,86 8 38 -43 Prima de risc (10 anys) Espanya 73 72 2 -23 -31 Portugal 49 45 4 -12 -26 Renda variable (percentatge) S&P 500 5.973 5.729 4,3% 25,2% 36,3% Euro Stoxx 50 4.852 4.878 -0,5% 7,3% 16,1% IBEX 35 11.570 11.843 -2,3% 14,7% 24,6% PSI 20 6.349 6.595 -3,7% -0,7% 1,9% MSCI emergents 1.141 1.122 1,6% 11,4% 19,1% Divises (percentatge) EUR/USD dòlars per euro 1,081 1,083 -0,3% -2,1% 0,9% EUR/GBP lliures per euro 0,832 0,839 -0,8% -4,0% -4,6% USD/CNY yuans per dòlar 7,143 7,129 0,2% 0,6% -1,8% USD/MXN peso per dòlar 19,802 20,284 -2,4% 16,7% 12,9% Matèries Primeres (percentatge) Índex global 99,3 98,1 1,3% 0,7% -3,0% Brent a un mes $/barril 75,6 73,1 3,5% -1,8% -4,9% Gas n. a un mes €/MWh 41,3 39,2 5,4% 27,6% -9,8% Font: CaixaBank Research, a partir de dades de Bloomberg.

- Economia espanyolaEls primers indicadors de l’octubre suggereixen que el creixement continuarà dinàmic en el 4T 2024 a Espanya

El PMI del sector manufacturer va augmentar a l’octubre (54,5 punts) fins a la lectura més alta des del març del 2022. D’altra banda, el PMI de serveis va disminuir 2,1 punts fins a 54,9, però es manté en zona d’expansió. Com a resultat de la caiguda en el PMI de serveis, l’índex compost va disminuir 1,1 punts, però continua per sobre de la mitjana del 3T (55,2 a l’octubre enfront de 54,5 punts en el 3T). Així mateix, l’índex de producció industrial va avançar un 0,6% interanual al setembre (0,1% de mitjana en el 3T), una millora substancial respecte a la mitjana del 1S de l’any (–0,2%). L’avanç per sectors és generalitzat (béns de consum, béns intermedis i energia), amb l’única excepció dels béns d’equipament (–2,9% interanual).

Última actualització: 04 abril 2025 - 13:00L’ocupació a Espanya arrenca amb força en el 4T. Els afiliats a la Seguretat Social van augmentar en 134.307 persones a l’octubre, un 0,63% intermensual, un augment molt superior a l’habitual en un mes d’octubre: tant el 2023 com en la mitjana d’aquest mes en el període 2014-2019, el creixement mensual va ser del 0,45%. En termes desestacionalitzats, l’ocupació anota una pujada mensual de 67.772 afiliats, el major avanç des del març i molt per sobre de la mitjana mensual del 3T 2024 (+18.000). Quant a l’atur registrat, va augmentar en el mes en 26.769 persones, per sota de l’habitual a l’octubre (+69.000 de mitjana el 2014-2019) i de la dada de l’octubre de l’any passat (+37.000) (vegeu la Nota Breve).

Última actualització: 07 febrer 2025 - 14:31El creixement del turisme es manté robust a Espanya. Al setembre, les arribades de turistes internacionals van assolir els 9,6 milions, la qual cosa suposa un increment del 9,1% interanual. A més, la despesa turística es va elevar a 12.615 milions d’euros, un augment del 12,7% respecte al mateix mes de l’any anterior. Aquests resultats, tot i que són inferiors al creixement interanual acumulat fins a l’agost (11,2% en arribades i 17,6% en despesa) continuen reforçant la nostra visió del turisme com un sector en auge (i que continua consolidant-se com un dels motors de l’economia), i amb creixements més forts fora de temporada que en temporada alta.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.