Semana del 31 de octubre al 8 de noviembre de 2024

- Donald Trump gana las elecciones americanas con una amplia ventaja

- La Fed recortó los tipos de interés 25 p. b. hasta el intervalo de 4,50%-4,75%

- Los primeros indicadores de octubre sugieren que el crecimiento seguirá dinámico en el 4T 2024 en España

- Economía internacional

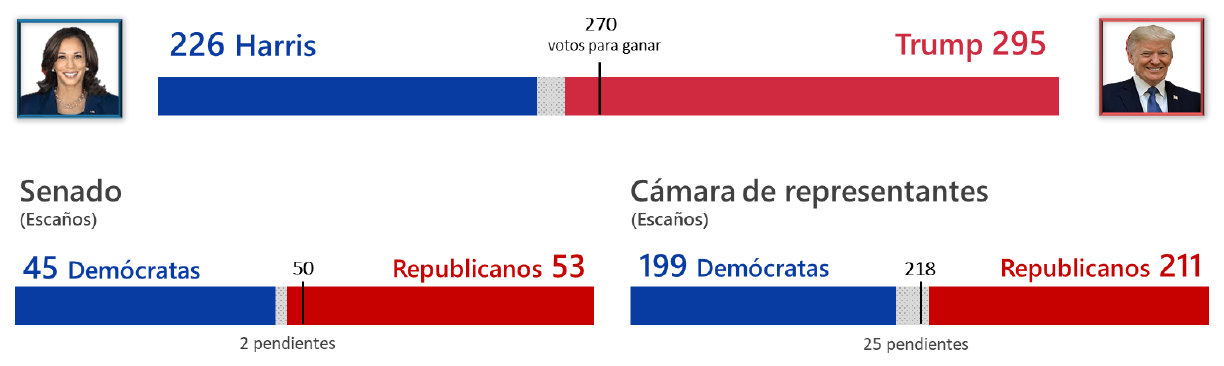

Donald Trump gana las elecciones americanas con una amplia ventaja

A la victoria de Donald Trump se añadirá, con casi toda seguridad, el control del Senado y de la Cámara de Representantes por parte del Partido Republicano. Trump ganó el voto popular (51%) y destaca la importante caída de la participación ciudadana en casi un 12% respecto a las elecciones de 2020 (alrededor de 20 millones menos de votos: 3 menos en el caso del candidato republicano y 17 para Kamala Harris). El control de ambas cámaras para el Partido Republicano supondría un importante grado de libertad para la Administración Trump (véase la Nota Breve).

- La incertidumbre e imprevisibilidad son muy elevadas sobre el tipo de políticas, económica y exterior, que llevará a cabo la nueva Administración, así como la composición del gabinete. Las grandes líneas de política económica, que deberían saldarse con más inflación pero no con mucho más crecimiento (y también mayor deuda y déficit), son una política fiscal expansiva (bajada de impuestos) y políticas de oferta restrictivas (controles a la inmigración y mayores aranceles). Y no hay que descartar una posible derogación del IRA, retirando así el apoyo fiscal a los programas de transición energética.

- Un aumento de los aranceles del nuevo Gobierno americano podría tener un impacto en la economía europea, ya que EE. UU. es el principal destino de las exportaciones de bienes de la UE (cerca del 20% del total). Entre las cuatro grandes economías de la UE, Italia y Alemania son las que mayor porcentaje de exportaciones a EE. UU. representan, con alrededor del 10% en ambos casos, el doble que España, situándose Francia en una posición intermedia.

- Además de la posible escalada del proteccionismo comercial, comienza un nuevo periodo de incertidumbre en torno a la posición y acción de EE. UU. respecto a temas de vital importancia en la agenda internacional, incluyendo la resolución de conflictos geopolíticos actuales (Ucrania y Oriente Próximo) y otros potenciales (Taiwán), compromisos para la transición energética, cooperación en materia tecnológica, así como la definición de una nueva gobernanza global.

- El impacto en los mercados financieros ha sido el anticipado: apreciación del dólar, repunte con fuerza de la rentabilidad de los treasuries y avances de la renta variable en los índices americanos.

Crisis de Gobierno en Alemania. Tras varias semanas de continuos desencuentros en temas relativos a las propuestas para estimular la economía alemana y sobre los presupuestos de 2025 (todavía en trámite parlamentario), el Gobierno de coalición se ha roto. El canciller Scholz, tras anunciar la ruptura, señaló que se someterá a una moción de censura el próximo 15 de enero, abriendo el camino a la convocatoria de elecciones anticipadas en marzo (actualmente programadas para el 25 de septiembre de 2025). En este contexto, casi ha pasado inadvertida la publicación de la producción industrial alemana, que en septiembre cayó un 2,5% intermensual (–2,8% intermensual si se excluye la construcción), incidiendo en la grave crisis que aqueja al sector y en la necesidad de implementar un ambicioso plan de reformas económicas en el país.

- Mercados financieros

La Fed recortó los tipos de interés 25 p. b. hasta el intervalo de 4,50%-4,75%

La Fed recortó los tipos de interés 25 p. b. hasta el intervalo de 4,50%-4,75%, tras haber iniciado la distensión monetaria en septiembre con una bajada de 50 p. b. A su vez, la Fed dejó sin cambios el programa de reducción del balance. El recorte fue unánime y estuvo acompañado por un tono de confianza en cuanto al progreso de la inflación, la solidez del mercado laboral y el buen desempeño de la economía en general. Nuevamente, la Fed remarcó que los riesgos a sus dos mandatos están equilibrados y sonó menos preocupado por las condiciones del empleo que en la reunión de septiembre. Powell destacó que el último dato del PCE (2,1% interanual en septiembre) confirma que la inflación avanza sostenidamente hacia su objetivo y, que, pese a que la medida núcleo lleva estancada en el 2,7% interanual desde junio, las medidas de 3 y 6 meses han caído y muestran que los precios avanzan en la dirección correcta. La Fed también considera que las condiciones del mercado de trabajo se han enfriado en general, aunque lentamente, y valoró positivamente el último dato de tasa de paro, que se situó en el 4,1% en octubre. En cuanto a la creación de empleo, que cayó hasta 12.000 efectivos el mes pasado (mínimo desde 2021), no se notó demasiado preocupado, ya que el dato está empañado por un efecto temporal tras el paso de dos huracanes por el Golfo de México. De cara a los próximos pasos, Powell remarcó que el contexto económico favorable le da al FOCM la oportunidad de bajar tipos gradualmente y sin prisa hasta el nivel neutral (véase la Nota Breve).

El Banco de Inglaterra (BoE) continuó con los recortes de tipos. El BoE ha bajado en 25 p. b. el tipo de interés oficial hasta el 4,75%, como anticipaba el mercado, pero insiste en que los tipos seguirán elevados durante «el tiempo suficiente» hasta que la inflación esté estable y alrededor del objetivo. Han revisado al alza sus previsiones de inflación para los próximos años por los últimos presupuestos del Gobierno, que conllevarán un aumento del déficit. El BoE continuará con su enfoque progresivo en la relajación monetaria, lo que ha hecho que el mercado disminuya sus expectativas de recorte de tipos el año que viene (véase la Nota Breve).

La victoria de Trump desata el apetito por el riesgo en EE. UU. La contundente victoria de Trump en las elecciones de EE. UU., así como la mayoría con la que contarán los republicanos en ambas cámaras, fue una sorpresa para unos inversores que esperaban un resultado más ajustado y una mayor incertidumbre y volatilidad. El resultado se saldó con alzas en la bolsa de EE. UU., con los índices estadounidenses de compañías de mayor capitalización alcanzando nuevos máximos históricos, liderados por los sectores que se perciben como más beneficiados por las políticas de Trump: el sector de consumo discrecional, el tecnológico, el industrial, las compañías energéticas y la banca. Los índices europeos, por su parte, terminan la semana con peores resultados, destacando las pérdidas en las plazas de la periferia del euro. En cuanto a los emergentes, el índice MSCI EM consigue terminar la semana en positivo gracias a las ganancias en las bolsas chinas, sobre la expectativa de una nueva ronda de estímulos, así como a los avances en las bolsas latinoamericanas. En cuanto a los tipos soberanos, la rentabilidad de los treasuries estadounidenses repuntó con fuerza tras la victoria de Trump, si bien el movimiento de deshizo en gran medida tras el esperado recorte de tipos de la Fed, lo que supone que, en el conjunto de la semana, acumulen caídas. Esto contrasta con la situación en la eurozona, donde se dieron caídas en los tramos cortos —ante la expectativa de un BCE más acomodaticio por una economía del euro que podría resentirse de las políticas de Trump— y repuntes en los largos —con el correlativo apuntamiento de pendientes—. En cuanto a las divisas, el dólar experimentó un fuerte repunte tras la victoria de Trump, apreciándose sobre todo frente al euro y al yen; con algunas divisas muy expuestas al riesgo político, como el peso mexicano o el real brasileño, que se apreciaron con fuerza en la semana tras sesiones de gran volatilidad. Por último, en el mercado de materias primas, el crudo ha repuntado en la semana, con varios factores afectando negativamente a la oferta a corto plazo: un retraso de la OPEC+ en el aumento de la producción que estaba previsto para diciembre, renovadas amenazas verbales de Irán a Israel, o paradas en la producción de crudo en el Golfo de México por diversos huracanes; así como, en sentido contrario y a más largo plazo, la expectativa de que Trump favorezca la producción de hidrocarburos.

Principales indicadores financieros

7-11-24 1-11-24 Var. semanal Acumulado 2024 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,03 3,09 -5 -88 -94 EE. UU. (SOFR) 4,52 4,55 -3 -81 -85 Tipos 12 meses Eurozona (Euribor) 2,56 2,63 -7 -95 -146 EE. UU. (SOFR) 4,25 4,19 +6 -52 -102 Tipos 2 años Alemania 2,21 2,25 -4 -19 -81 EE. UU. 4,20 4,21 -1 -5 -73 Tipos 10 años Alemania 2,45 2,41 4 50 -17 EE. UU. 4,33 4,38 -5 45 -16 España 3,18 3,12 6 28 -48 Portugal 2,94 2,86 8 38 -43 Prima de riesgo (10 años) España 73 72 2 -23 -31 Portugal 49 45 4 -12 -26 Renta variable (porcentaje) S&P 500 5.973 5.729 4,3% 25,2% 36,3% Euro Stoxx 50 4.852 4.878 -0,5% 7,3% 16,1% IBEX 35 11.570 11.843 -2,3% 14,7% 24,6% PSI 20 6.349 6.595 -3,7% -0,7% 1,9% MSCI emergentes 1.141 1.122 1,6% 11,4% 19,1% Divisas (porcentaje) EUR/USD dólares por euro 1,081 1,083 -0,3% -2,1% 0,9% EUR/GBP libras por euro 0,832 0,839 -0,8% -4,0% -4,6% USD/CNY yuanes por dólar 7,143 7,129 0,2% 0,6% -1,8% USD/MXN pesos por dólar 19,802 20,284 -2,4% 16,7% 12,9% Materias Primas (porcentaje) Índice global 99,3 98,1 1,3% 0,7% -3,0% Brent a un mes $/barril 75,6 73,1 3,5% -1,8% -4,9% Gas n. a un mes €/MWh 41,3 39,2 5,4% 27,6% -9,8% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

- Economía española

Los primeros indicadores de octubre sugieren que el crecimiento seguirá dinámico en el 4T 2024 en España

El PMI del sector manufacturero aumentó en octubre (54,5 puntos) hasta la lectura más alta desde marzo de 2022. Por otro lado, el PMI de servicios disminuyó 2,1 puntos hasta 54,9, pero se mantiene en zona de expansión. Como resultado de la caída en el PMI de servicios, el índice compuesto disminuyó 1,1 puntos, pero sigue por encima del promedio del 3T (55,2 en octubre frente a 54,5 puntos en el 3T). Asimismo, el índice de producción industrial avanzó un 0,6% interanual en septiembre (0,1% de promedio en el 3T), una mejora sustancial respecto al promedio del 1S del año (–0,2%). El avance por sectores es generalizado (bienes de consumo, bienes intermedios y energía), con la única excepción de los bienes de equipo (–2,9% interanual).

Última actualización: 07 noviembre 2025 - 13:00El empleo en España arranca con fuerza en el 4T. Los afiliados a la Seguridad Social aumentaron en 134.307 personas en octubre, un 0,63% intermensual, un aumento muy superior al habitual en un mes de octubre: tanto en 2023 como en el promedio de dicho mes en el periodo 2014-2019, el crecimiento mensual fue del 0,45%. En términos desestacionalizados, el empleo anota una subida mensual de 67.772 afiliados, el mayor avance desde marzo y muy por encima de la media mensual del 3T 2024 (+18.000). En cuanto al paro registrado, aumentó en el mes en 26.769 personas, por debajo de lo habitual en octubre (+69.000 de media en 2014-2019) y del dato de octubre del año pasado (+37.000) (véase la Nota Breve).

Última actualización: 07 febrero 2025 - 12:36El crecimiento del turismo se mantiene robusto en España. En septiembre, las llegadas de turistas internacionales alcanzaron los 9,6 millones, lo que supone un incremento del 9,1% interanual. Además, el gasto turístico ascendió a 12.615 millones de euros, un aumento del 12,7% respecto al mismo mes del año anterior. Estos resultados, aunque son inferiores al crecimiento interanual acumulado hasta agosto (11,2% en llegadas y 17,6% en gasto) siguen reforzando nuestra visión del turismo como un sector en auge (y que sigue consolidándose como uno de los motores de la economía), y con crecimientos más fuertes fuera de temporada que en temporada alta.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.