Moment Europa: és hora de reforçar la nostra competitivitat

Amb motiu de les eleccions europees del 9 de juny, avancem la publicació del Dossier del nostres pròxim Informe Mensual de juny amb la intenció de contribuir a la reflexió sobre les fortaleses i debilitats del mercat únic en l'àmbit econòmic i alguns dels desafiaments que s'apropen: la competitivitat, l'impacte de la intel·ligència artificial, la productivitat i la unió dels mercats de capitals.

Els anys d’eleccions europees, que marquen la renovació de les principals institucions comunitàries, són el període ideal per reflexionar sobre les fortaleses i les febleses del mercat únic a nivell econòmic i sobre els reptes que s’apropen. D’això tracta aquest Dossier de l’Informe Mensual. En particular, un dels temes que està agafant més envergadura en el debat sobre les polítiques públiques és el de la competitivitat, en un context molt específic de recomposició de les cadenes globals de valor, de puixança xinesa i d’auge de les transicions energètica i digital. En altres paraules, parlem del grau en què l’economia europea és capaç de produir béns i serveis atractius, al mateix temps que manté i expandeix els nivells de benestar dels seus ciutadans a llarg termini. Els determinants són un conjunt d’institucions, de polítiques i de factors que estan interrelacionats i que inclouen elements com el capital humà, el grau d’innovació incorporat als productes i serveis que generen les seves empreses, l’eficiència dels processos productius i organitzatius d’aquestes empreses, i molts d’altres. En quins d’aquests determinants la UE va bé i en quins flaqueja?

Per ordenar idees i per delimitar el debat, la Comissió Europea ha publicat una reveladora anàlisi que llança una mica de llum sobre aquest complex assumpte.1Hi identifica els nou grans pilars que determinen la competitivitat d’Europa i analitza la posició de l’economia europea en cadascun d’ells.

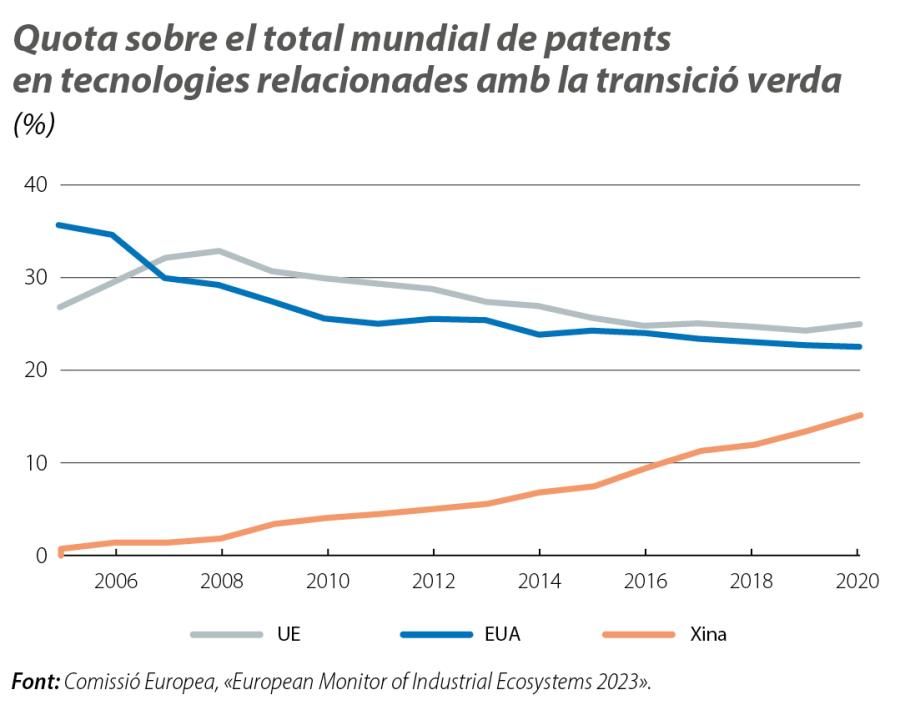

L’anàlisi mostra que la UE està progressant de forma adequada i que està en una posició relativament confortable en les següents tres dimensions: reducció de les barreres reguladores que dificulten un funcionament operatiu del mercat únic, energia i comerç internacional. El cas de l’energia és especialment destacat gràcies a la puixança de les energies renovables, les quals ja representen el 23% de la generació d’energia a la UE, amb la mirada posada en l’objectiu del 45% marcat per al 2030. Si observem el pes de la UE sobre el total global de patents relacionades amb les tecnologies verdes (vegeu el primer gràfic), mantenim el lideratge, malgrat la pèrdua de pes en els últims anys arran de l’eclosió de la Xina. El lideratge europeu es basa en la innovació relacionada amb l’energia eòlica, on la UE tenia el 62% del total de patents el 2020, mentre que, pel que fa a les patents en energia solar, la Xina ja havia arribat al nivell de la UE-27. Malgrat la valoració relativament positiva en el terreny energètic, no ens podem adormir sobre els llorers: en un món en contínua transformació, la UE s’enfronta al repte herculi d’electrificar de forma generalitzada la seva demanda d’energia, la qual cosa requerirà d’inversions elevades i la necessitat de reformular el disseny del mercat elèctric europeu per connectar els nous centres de producció d’energia neta amb els centres de consum. Pel que fa al comerç internacional, es posa en valor que la UE és el major exportador global (amb el 16% de les importacions de tots els països, lleugerament per damunt de la Xina i clarament per damunt dels EUA) i és especialment forta en serveis i en productes d’alta tecnologia.

- 1. Vegeu «The 2024 Annual Single Market and Competitiveness Report» de la Comissió Europea, publicat al febrer del 2024.

Abans de passar a les quatre àrees on és imprescindible millorar, cal esmentar que hi ha dos pilars amb una valoració més neutra on l’economia europea mostra aparença de millora i que són un repte important que cal afrontar. Parlem, en concret, de les inversions públiques i de l’economia circular. En inversió pública, la posició de partida és que el programa Next Generation està sent positiu per mobilitzar inversions i que el nivell d’inversió pública a la UE (el 3,3% del PIB) és similar al dels EUA. De cara al futur, cal emfatitzar que, si es volen culminar amb èxit les transicions digital i energètica, serà fonamental la tasca d’acompanyament de la inversió pública a la privada. És un tema tant de quantitats com de qualitat del mix inversor perquè la digitalització i la descarbonització generin uns sectors econòmics europeus més puixants, i aquí el paper de la UE per coordinar i agilitzar les grans inversions transfrontereres i per vetllar perquè els sectors productius es transformin sense perdre competitivitat serà essencial. En economia circular, s’està progressant de manera gradual en un ús més eficient i sostenible de les primeres matèries i ens trobem a mig camí dels objectius marcats per al 2030.

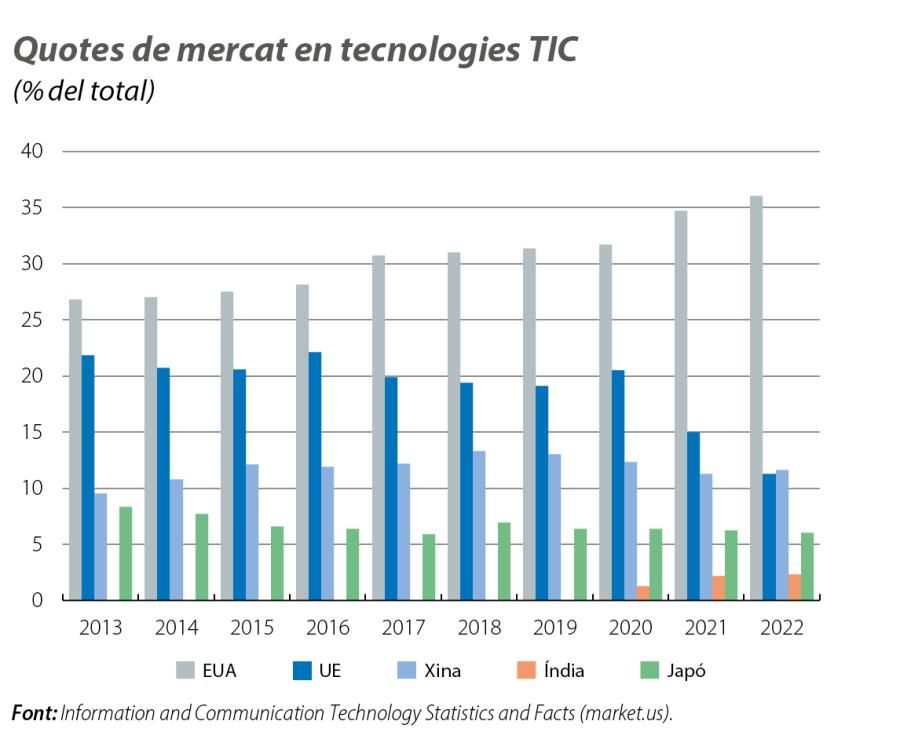

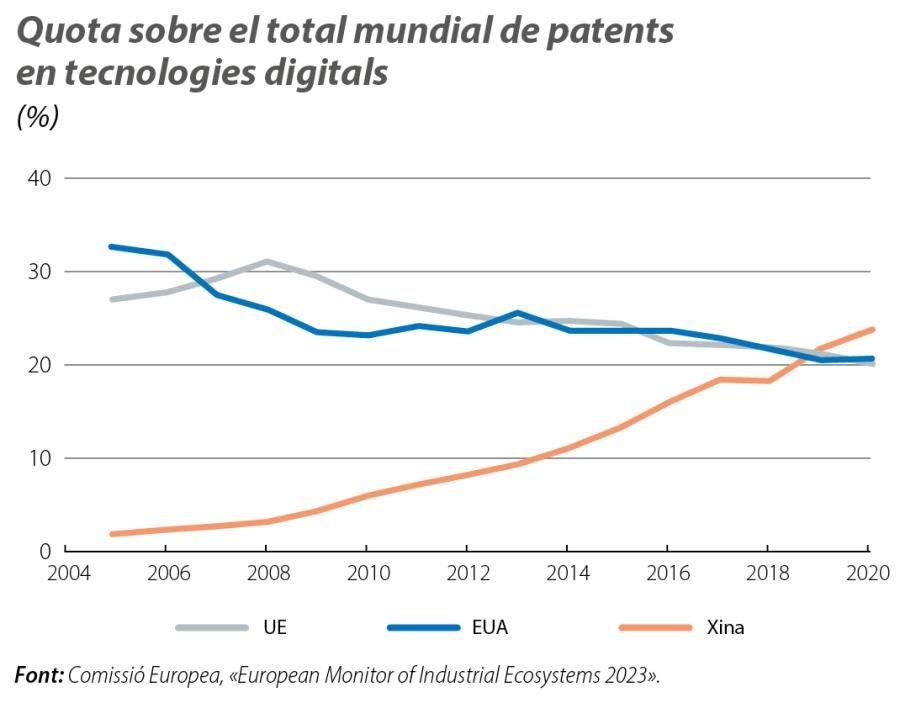

Finalment, les quatre dimensions on hi ha més marge de millora són la digitalització, l’accés al capital privat, la recerca i innovació i el capital humà. Pel que fa a la digitalització, una simple dada és reveladora: el pes a nivell global de la UE al mercat de les tecnologies de la informació i les comunicacions (TIC) ha passat del 21,8% el 2013 a l’11,3% el 2022 (vegeu el segon gràfic), mentre que, als EUA, ha passat del 26,8% al 36,0% en el mateix període. Si analitzem el pes de la UE a nivell global en patents relacionades amb l’àmbit digital, va caure en 4 p. p. entre el 2015 i el 2020, fins al 21% del total, una senda descendent similar a la dels EUA. S’observa que, en les tecnologies de manufactures i en l’internet de les coses, la UE ha mantingut la seva fortalesa, però ha perdut pistonada a la indústria robòtica, a favor de la Xina. Finalment, l’ús de la intel·ligència artificial (IA), una tecnologia nova amb un potencial disruptiu enorme, tal com s’explica en el següent article del Dossier,2 encara és baix: la utilitzen el 9% de les pimes europees i el 30% de les grans empreses.3 Per redreçar la situació en l’àmbit digital, al seu informe sobre el mercat únic, Enrico Letta4 proposa establir un mercat únic per a les telecomunicacions que permeti el sorgiment d’operadors paneuropeus i un marc regulador comú per potenciar tecnologies com el 5G i per reduir la dependència europea de serveis digitals de tercers països.

- 2. Vegeu l’article «Intel·ligència artificial: reptes i oportunitats per a Europa», en aquest mateix Dossier, per a una anàlisi en profunditat.

- 3. Dades del Digital Decade Report (2023) de la Comissió Europea amb dades del 2022. Aquests percentatges d’adopció podrien semblar una mica superiors a les taxes d’adopció als EUA. Segons la National Science Foundation, el 2022, el 25% de les grans empreses i el 4% de les pimes nord-americanes havien adoptat la IA.

- 4. Vegeu Letta, E. (2024), «Much more than a market: Empowering the Single Market to deliver a sustainable future and prosperity for all EU Citizens», Comissió Europea.

Pel que fa a l’accés al capital privat,5 és un taló d’Aquil·les del mercat comunitari, una mancança que no ens podem permetre si volem que la inversió privada s’enlairi. En aquest sentit, la Comissió emfatitza que la dimensió i la capil·laritat dels mercats de capitals de la UE són clarament insuficients per donar suport al creixement a mitjà termini. Sense anar més lluny, la capitalització del mercat borsari de la UE és, en percentatge del PIB, menys de la meitat de la nord-americana, malgrat el major nivell d’estalvi a Europa. I el capital de risc, que permet prosperar les empreses innovadores amb limitacions d’accés al finançament extern, és del 0,09% del PIB, percentatge molt baix en relació amb el 0,75% dels EUA o amb el 0,58% de la Xina. Al seu informe sobre el mercat únic, Enrico Letta també ha alçat la veu d’alarma sobre la falta d’un mercat de capitals a Europa i ha posat sobre la taula propostes audaces, com llançar a nivell europeu un producte financer d’estalvi a llarg termini per estimular les inversions minoristes i crear un actiu lliure de risc europeu per assegurar l’estabilitat i l’homogeneïtat del mercat financer comunitari.

Finalment, dos breus comentaris sobre innovació i capital humà. La inversió total (pública i privada) en innovació a la UE és del 2,2% del PIB, molt per sota de la dels EUA (el 3,4%) i amb una elevada heterogeneïtat per regions, que en dificulta la difusió per tot el continent. Aquí, la UE pot impulsar polítiques i instruments per potenciar sinergies entre sectors empresarials i entre institucions acadèmiques per a una millor difusió de la innovació i per fer costat a les start-ups i a les scale-ups.6

En capital humà, la reculada educativa generalitzada dels països europeus a l’informe PISA ha provocat suors fredes plenament justificades. El moment és delicat, ja que no sabem com evolucionaran les necessitats educatives davant els accelerats i continus canvis en la tecnologia. La formació contínua és clau, però, en l’actualitat, només 1 de cada 3 adults a la UE participa en activitats de formació cada any. Els problemes per atreure personal qualificat plenament preparat en competències digitals i verdes (les anomenades merles blanques) estaran a l’ordre del dia, i la baixa mobilitat laboral a Europa no ajuda.7

En definitiva, la UE s’enfronta a un triple desafiament: (i) com incorporar de manera reeixida les noves tecnologies, amb un esment especial a la IA, per augmentar el seu creixement potencial i, al mateix temps, per mitigar les disrupcions al mercat laboral i evitar, així, l’auge del neoludisme; (ii) com potenciar la inversió i com millorar la productivitat en un context d’elevada heterogeneïtat entre països i d’elevades necessitats d’inversió,8 i (iii) com aconseguir una veritable integració dels seus mercats de capitals que permeti finançar aquestes inversions. Aquests són, precisament, els temes que es tracten en profunditat als tres articles següents del Dossier. Passin i llegeixin!

- 7. Només el 3,8% dels treballadors nascuts a la UE treballen en una economia europea que no sigui la del seu lloc d’origen i només el 17% dels ciutadans de la UE han viscut o han treballat en algun moment de la seva vida en un país diferent del seu.

- 8. Vegeu l’article «El creixement de la productivitat a Europa: baix, desigual i en desacceleració», en aquest mateix Dossier.

- 1. Vegeu «The 2024 Annual Single Market and Competitiveness Report» de la Comissió Europea, publicat al febrer del 2024.

- 2. Vegeu l’article «Intel·ligència artificial: reptes i oportunitats per a Europa», en aquest mateix Dossier, per a una anàlisi en profunditat.

- 3. Dades del Digital Decade Report (2023) de la Comissió Europea amb dades del 2022. Aquests percentatges d’adopció podrien semblar una mica superiors a les taxes d’adopció als EUA. Segons la National Science Foundation, el 2022, el 25% de les grans empreses i el 4% de les pimes nord-americanes havien adoptat la IA.

- 4. Vegeu Letta, E. (2024), «Much more than a market: Empowering the Single Market to deliver a sustainable future and prosperity for all EU Citizens», Comissió Europea.

- 5. Vegeu l’article «Per què Europa necessita una Unió del Mercat de Capitals?», en aquest mateix Dossier, per a una anàlisi en profunditat.

- 6. Empreses que han crescut durant tres anys consecutius a un ritme superior al 20% en facturació i en nombre de llocs de treball.

- 7. Només el 3,8% dels treballadors nascuts a la UE treballen en una economia europea que no sigui la del seu lloc d’origen i només el 17% dels ciutadans de la UE han viscut o han treballat en algun moment de la seva vida en un país diferent del seu.

- 8. Vegeu l’article «El creixement de la productivitat a Europa: baix, desigual i en desacceleració», en aquest mateix Dossier.