La rendibilitat i el cost de finançament de les empreses a Espanya

En l'article anterior que hem dedicat a l’anàlisi de l’evolució de la inversió a Espanya, ens hem centrat en la descripció del comportament de la inversió per tipologia d’actiu i per sector i en la comparació amb la de la zona de l’euro. En aquest segon article, volem dirigir la mirada cap als incentius a la inversió.

En l'anterior article dedicat a l'anàlisi de l'evolució de la inversió a Espanya, ens hem centrat en la descripció del comportament de la inversió per tipologia d’actiu i per sector i en la comparació de la d’Espanya amb la de la zona de l’euro. En aquest article, volem dirigir la mirada cap als incentius a la inversió.

Per fer-ho, analitzarem l’evolució de la bretxa entre la rendibilitat de l’actiu a cada sector i el seu cost de finançament.1 Intuïtivament, si la bretxa entre rendibilitat i cost augmenta, hauríem de veure una major inversió, i viceversa. Per fer aquesta anàlisi, utilitzem la informació de la Central de Balanços Trimestral (CBT) del Banc d’Espanya, que proporciona dades de rendibilitat i de cost de finançament fins al 1T 2024.2

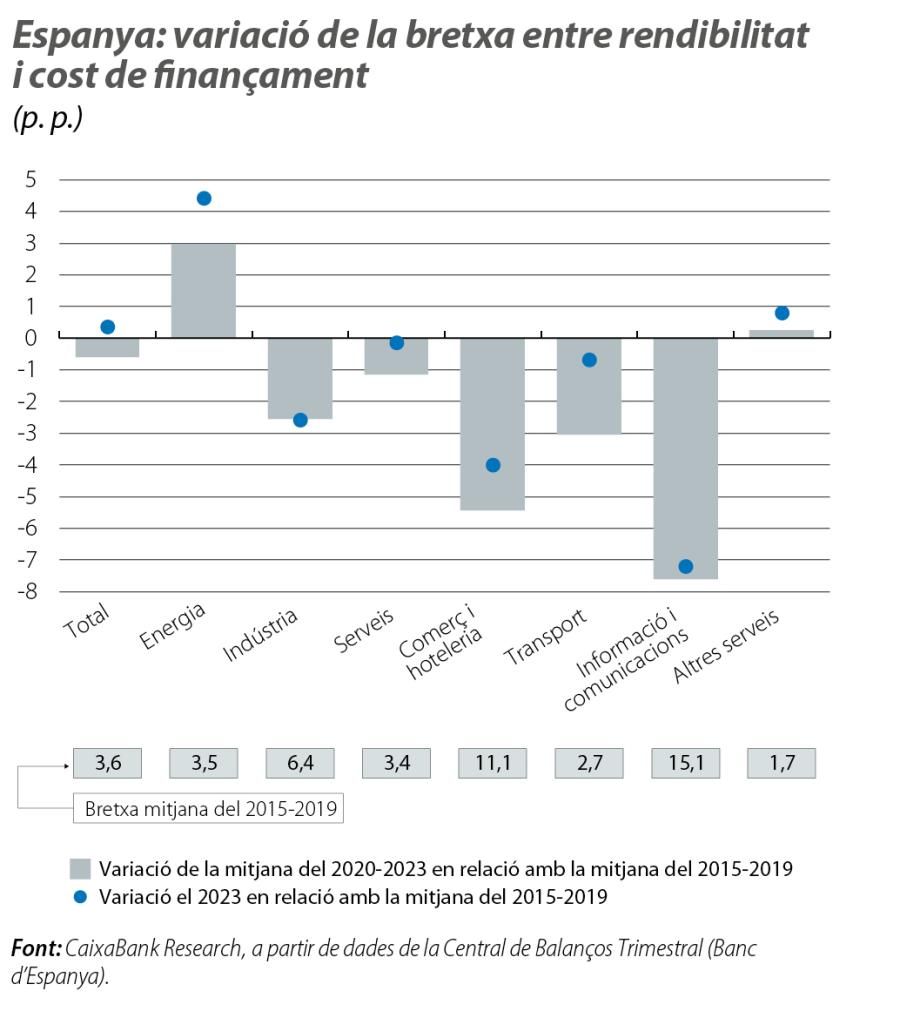

El primer gràfic mostra la variació del diferencial entre rendibilitat i cost de finançament per al total de l’economia, per als sectors d’energia, indústria i serveis, i per a un conjunt de subsectors de serveis. Les barres grises mostren la variació de la bretxa mitjana en el període 2020-20233 en relació amb la bretxa mitjana del 2015-2019. Els punts blaus mostren la variació del 2023 en relació amb la mitjana del 2015-2019, per veure la situació de la bretxa per a l’últim any disponible i que, a més a més, és l’any més afectat per les pujades de tipus d’interès del BCE.4

- 1. La rendibilitat de l’actiu es defineix com:

El resultat ordinari net és el valor afegit brut menys la despesa de personal, la despesa financera neta i les amortitzacions i provisions d’explotació. L’actiu net són els recursos propis més els recursos aliens amb cost. El cost de finançament es defineix com les despeses financeres sobre els recursos aliens amb cost. - 2. Prenem les dades de la Central de Balanços Trimestral (CBT), que disposa de dades més representatives, en lloc de la Integrada (CBI), on les dades només arriben fins al 2022, de manera que no mostren l’impacte de l’augment de tipus que va tenir lloc el 2023. Les dades de la CBT arriben fins al 1T 2024. Hem comparat, per a l’històric disponible, l’evolució de les variables considerades de la CBT i la CBI, i, tot i que hi ha diferències de nivell i de volatilitat, les tendències són similars en les dues fonts.

- 3. Prenem la mitjana del 2020-2023 per capturar tant les caigudes en rendibilitat que es van viure durant la pandèmia de COVID com les recuperacions posteriors.

- 4. A tall d’exemple, la bretxa entre rendibilitat i cost de finançament va ser de 6,4 p. p. per a la indústria en la mitjana del 2015-2019. En la mitjana del 2020-2023, la bretxa es va deteriorar 2,6 p. p. (barra grisa), motiu pel qual va passar a presentar una bretxa mitjana de 3,8 p. p.

Per al conjunt de sectors, s’observa que la bretxa mitjana del 2020-2023 se situa lleugerament per sota del nivell prepandèmia del 2015-2019, però el diferencial és molt petit. No obstant això, per sectors, veiem molta heterogeneïtat. Mentre que el sector de l’energia presenta una bretxa mitjana del 2020-2023 molt superior a la prepandèmia, arran de l’evolució del preu de l’energia durant aquest període, veiem que la bretxa mitjana als serveis i, sobretot, a la indústria se situa encara significativament per sota del nivell prepandèmia. A la indústria, a més a més, fins i tot el 2023 no s’aprecien encara símptomes de recuperació de la bretxa. Dins el sector serveis, també hi ha molta heterogeneïtat: mentre que, als sectors de comerç i hoteleria, transport i informació i telecomunicacions, veiem un diferencial entre rendibilitats i cost de finançament encara molt per sota dels nivells prepandèmia, a la resta dels serveis, el diferencial ja ha recuperat el nivell mitjà prepandèmia.

No obstant això, no tots els sectors tenen la mateixa participació en la inversió en béns d’equipament. En aquest sentit, l’evolució de la bretxa entre rendibilitat i cost de finançament és més rellevant per als sectors amb un pes major en la inversió total. Per ordre descendent, destaquen la indústria manufacturera, que, el 2019, representava el 19,4% del total de la inversió en equipament, el sector de comerç i hoteleria, que representava el 14,4%, i el sector de transport i emmagatzematge, amb el 13,9%. Aquests tres sectors combinats representen gairebé el 50% de tota la inversió en equipament, i en tots ells la rendibilitat de l’actiu ha empitjorat en relació amb el període prepandèmia.5

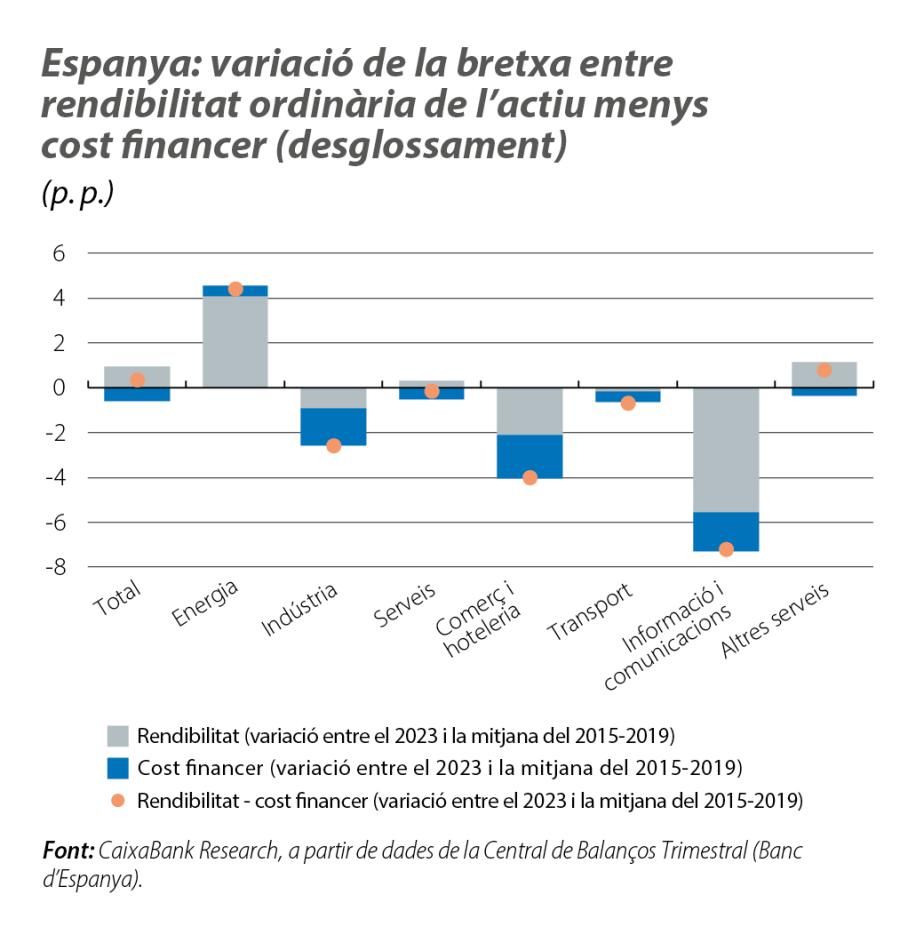

És també interessant indagar si les variacions en la bretxa entre rendibilitat i cost financer són degudes a variacions en la rendibilitat o en el cost financer. Per aquest motiu, l’últim gràfic desglossa el diferencial de la bretxa el 2023 en relació amb la mitjana entre el 2015 i el 2019 en funció de les variacions en rendibilitat (barres grises) i de les variacions en cost de finançament (barres blaves).

- 5.

La informació de la CBT no permet desagregar el sector de comerç del de l’hoteleria. Així mateix, les xifres poden estar dominades pel segment del comerç, que, segons les dades de la Comptabilitat Nacional, el 2022, pesava el 70% en relació amb el 30% de l’hoteleria. Així mateix, segons la CBI, el 2022, la bretxa entre rendibilitat i cost del finançament al sector del comerç i hoteleria ja havia assolit el nivell prepandèmia del 2019.

El gràfic mostra que l’augment del cost de finançament explica més de la meitat de la caiguda de la bretxa el 2023 en relació amb el 2015-2019 per a la indústria manufacturera i el sector transport i la meitat de la caiguda per al sector de comerç i hoteleria. Cal esperar que les bretxes millorin el 2024 i el 2025, a mesura que el BCE continuï abaixant els tipus d’interès.

En la mitjana dels anys 2020 i 2023, la bretxa entre la rendibilitat de l’actiu i el cost de finançament per al conjunt de l’economia ha patit amb prou feines un lleuger descens en relació amb la mitjana del 2015-2019. No obstant això, els sectors més intensius en inversió en equipament han experimentat una reducció més significativa del diferencial entre rendibilitat i costos financers i, en alguns casos, com a la indústria, no sembla que s’estiguin recuperant. Aquest deteriorament de la bretxa és degut tant a la caiguda de la rendibilitat com a l’augment dels costos de finançament, vinculat aquest últim al cicle d’enduriment de la política monetària que va iniciar el BCE a mitjan 2022.

El deteriorament del diferencial entre rendibilitat i cost de finançament pot estar afectant negativament les decisions d’inversió de les empreses, tot i que preveiem que aquesta situació s’anirà revertint en certa manera en els propers trimestres, a mesura que els tipus d’interès continuïn baixant.

- 1. La rendibilitat de l’actiu es defineix com:

El resultat ordinari net és el valor afegit brut menys la despesa de personal, la despesa financera neta i les amortitzacions i provisions d’explotació. L’actiu net són els recursos propis més els recursos aliens amb cost. El cost de finançament es defineix com les despeses financeres sobre els recursos aliens amb cost. - 2. Prenem les dades de la Central de Balanços Trimestral (CBT), que disposa de dades més representatives, en lloc de la Integrada (CBI), on les dades només arriben fins al 2022, de manera que no mostren l’impacte de l’augment de tipus que va tenir lloc el 2023. Les dades de la CBT arriben fins al 1T 2024. Hem comparat, per a l’històric disponible, l’evolució de les variables considerades de la CBT i la CBI, i, tot i que hi ha diferències de nivell i de volatilitat, les tendències són similars en les dues fonts.

- 3. Prenem la mitjana del 2020-2023 per capturar tant les caigudes en rendibilitat que es van viure durant la pandèmia de COVID com les recuperacions posteriors.

- 4. A tall d’exemple, la bretxa entre rendibilitat i cost de finançament va ser de 6,4 p. p. per a la indústria en la mitjana del 2015-2019. En la mitjana del 2020-2023, la bretxa es va deteriorar 2,6 p. p. (barra grisa), motiu pel qual va passar a presentar una bretxa mitjana de 3,8 p. p.

- 5.

La informació de la CBT no permet desagregar el sector de comerç del de l’hoteleria. Així mateix, les xifres poden estar dominades pel segment del comerç, que, segons les dades de la Comptabilitat Nacional, el 2022, pesava el 70% en relació amb el 30% de l’hoteleria. Així mateix, segons la CBI, el 2022, la bretxa entre rendibilitat i cost del finançament al sector del comerç i hoteleria ja havia assolit el nivell prepandèmia del 2019.