Què indica el 'big data' sobre els estrangers que passen temporades llargues a Espanya?

Analitzem amb dades internes el comportament dels visitants estrangers que es queden a Espanya durant temporades llargues, un grup de població que normalment s’allotja en segones residències, habitatges de lloguer de temporada o allotjaments especialitzats, uns segments amb una tendència de demanda a l’alça en el mercat immobiliari espanyol.

Els visitants estrangers que romanen a Espanya durant temporades llargues són un grup de població rellevant per al mercat immobiliari, perquè se solen allotjar en segones residències, en habitatges de lloguer de temporada o en allotjaments especialitzats (residències d’estudiants o noves modalitats d’habitatge, com el flex living o el coliving), uns segments amb una tendència de demanda a l’alça a Espanya. Amb l’objectiu de caracteritzar-ne els patrons de despesa i les zones que solen freqüentar, hem analitzat les dades de pagaments amb targetes estrangeres als TPV de CaixaBank i hem identificat els turistes internacionals que van visitar Espanya el 2023 durant un període de temps relativament llarg, entre 3 i 11 mesos. La seva aportació a la despesa total de les targetes estrangeres és molt significativa i ha crescut amb força en els últims anys.

Característiques dels estrangers que visiten Espanya durant temporades relativament llargues

Les principals ciutats espanyoles i algunes zones turístiques s’estan transformant amb l’arribada d’estrangers que visiten Espanya durant períodes llargs de temps, ja sigui perquè hi tenen una segona residència, per treball (nòmades digitals, treballadors desplaçats), per estudiar o per altres activitats. Aquesta tipologia de visitants ha anat creixent de manera significativa en els últims anys, en especial després de la pandèmia, i això està tenint un notable impacte sobre el mercat de l’habitatge als municipis on es concentren.

L’arribada d’estrangers de llarga estada té un impacte notable sobre el mercat de l’habitatge

Per analitzar el comportament diferenciat d’aquest grup d’estrangers i la seva localització, utilitzem les dades de pagaments amb targetes estrangeres als TPV de CaixaBank i identifiquem les targetes que registren despeses en almenys 30 dies durant un mínim de 3 mesos diferents i un màxim d’11 mesos en un any natural.16 El 2023, l’1% de les targetes estrangeres satisfan aquesta definició, i les anomenarem «estrangers vinculats».17 El 99% restant de targetes estrangeres corresponen a turistes que van tenir una estada més curta al nostre país, que anomenarem «estrangers esporàdics» (inferior a 3 mesos i/o amb pagaments en menys de 30 dies al llarg de l’any).

Malgrat que els visitants internacionals vinculats representen un percentatge reduït de les targetes, la seva aportació a la despesa total amb targetes estrangeres és molt significativa, el 8,8% el 2023, i, a més a més, ha crescut de manera significativa des del 2019, quan representaven el 0,8% del nombre de targetes i van aportar el 6,9% de la despesa total amb targetes estrangeres. L’arribada d’aquesta tipologia d’estrangers s’ha vist afavorida per una regulació i per una fiscalitat favorables.18

Al gràfic següent, podem observar que la despesa dels estrangers vinculats es distribueix de forma força uniforme al llarg de l’any i mostra una menor estacionalitat que la de les targetes estrangeres de curta estada. La diferència és especialment marcada durant els mesos d’estiu.

- 16No considerem les targetes estrangeres que s’observen en els 12 mesos de l’any, per excloure els estrangers que poden tenir una vinculació de residència més permanent a Espanya. Les dades disponibles (de transaccions de pagament) no permeten distingir entre residents i no residents a Espanya. A efectes fiscals, es considera resident aquella persona que, durant l’any natural, roman més de 183 dies a Espanya.

- 17Tot i que aquesta definició no es correspon amb la de l’INE, conceptualment tractem d’identificar la població vinculada (o «flotant»), que segons l’INE es defineix com el conjunt de persones que tenen algun tipus de vinculació amb un municipi, ja sigui perquè hi resideixen, perquè hi treballen o hi estudien o perquè hi solen passar certs períodes de temps (vacances, caps de setmana, etc.) al llarg de l’any. Informalment, se’ls sol anomenar expats, persones estrangeres que emigren no fugint d’una situació difícil al seu país, sinó per elecció, i que, generalment, tenen una alta qualificació i un poder adquisitiu elevat.

- 18Per exemple, els beneficis fiscals de la Llei Beckham (règim especial d’impatriats de l’IRPF), la concessió de Golden Vises per a inversors immobiliaris (en l’actualitat, en procés d’eliminació) i els visats per a nòmades digitals (teletreballadors de caràcter internacional) o per a inversors estrangers mitjançant la Llei de foment de l’ecosistema d’empreses emergents (Llei d’Startups).

Els visitants internacionals vinculats fan estades molt més prolongades (48 dies, de mitjana, en relació amb els 2,8 dies dels turistes esporàdics). Malgrat que la seva despesa diària és inferior a la dels turistes estrangers de curta estada (35 euros per dia, en relació amb els 64 dels esporàdics),19 la seva despesa total per targeta és substancialment superior (1.729 euros vs. 180 euros). És important destacar que aquestes dades, basades en totes les transaccions observades, s’han d’interpretar com una aproximació de la despesa total i de la durada de l’estada completa. Per exemple, els estrangers també paguen als TPV d’altres entitats, poden utilitzar diverses targetes o tenir targetes emeses per un altre banc espanyol, i pot haver-hi dies en què estiguin a Espanya i no facin operacions als TPV de CaixaBank. D’altra banda, pot haver-hi residents permanents a Espanya o persones amb nacionalitat espanyola que tenen targetes estrangeres i les utilitzin de manera esporàdica.

- 19Dades de despesa agregades per targeta. L’estada de cada targeta es defineix a partir del nombre de dies en què s’observen transaccions amb aquesta targeta.

Tot i que la despesa diària dels visitants internacionals vinculats és inferior a la dels turistes de curta estada, la seva despesa total per targeta és substancialment superior

Els estrangers vinculats presenten una elevada despesa total a causa de la major durada de l’estada

Si analitzem amb detall en què gasta cada tipologia de targeta, observem que els estrangers vinculats tenen una despesa elevada en supermercats (el 25% del total), similar a la de les targetes espanyoles (el 33%) i molt superior a la dels estrangers esporàdics (el 10%). En canvi, la despesa en establiments de restauració (el 25% del total) s’assembla més a la dels estrangers esporàdics (el 27%) que a la dels espanyols (el 15%). D’altra banda, el pes de la despesa en hotels (el 5%) és molt inferior a la dels turistes esporàdics (el 27%), però el doble que la dels espanyols (el 2,4%). Aquestes dades permeten fer un perfil dels visitants que passen temporades relativament llargues a Espanya: tenen una despesa en productes de primera necessitat similar a la dels espanyols, però, durant la seva estada, manifesten més disposició a viatjar i, sobretot, a gaudir de la gastronomia.

Els visitants de llarga estada tenen una despesa en productes de primera necessitat similar a la dels espanyols, però manifesten més disposició a viatjar i, sobretot, a gaudir de la gastronomia

Els estrangers vinculats tenen una despesa elevada en supermercats i en restaurants

Distribució de la despesa en funció de la tipologia de la targeta (% sobre el total de despesa)

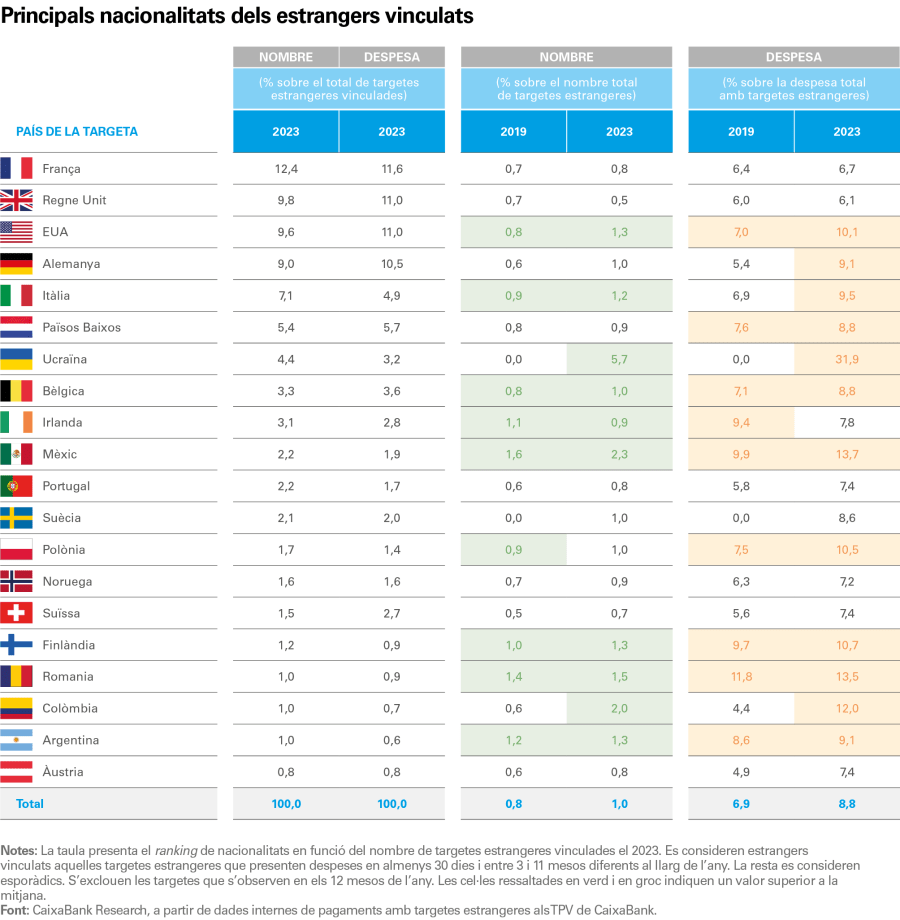

No sorprèn que el ranking d’estrangers vinculats l’encapçalin els francesos, els britànics i els nord-americans, una llista molt similar a la dels compradors estrangers d’habitatge a Espanya

Quines nacionalitats solen passar temporades relativament llargues a Espanya?

Per nacionalitat, els francesos, els britànics i els nord-americans encapçalen el ranking d’estrangers vinculats. No sorprèn que la llista sigui molt similar a la dels compradors estrangers d’habitatge a Espanya, la qual cosa corrobora la hipòtesi que moltes d’aquestes targetes corresponen a estrangers amb una segona residència a Espanya. Si tenim en compte el pes de les targetes estrangeres vinculades sobre el total de targetes (recordem-ho, un percentatge que va augmentar del 0,8% del 2019 a l’1,0% del 2023), observem que algunes nacionalitats tenen un pes superior a la mitjana i que ha crescut de manera significativa entre el 2019 i el 2023. Ucraïna és la nacionalitat que més destaca, per raons òbvies vinculades als desplaçaments arran de la invasió russa (el 5,7% de les targetes ucraïneses es classifiquen com a vinculades i aporten el 32% de la despesa realitzada amb targetes emeses per aquest país el 2023, mentre que, el 2019, la seva presència era negligible). També destaquen alguns països llatinoamericans, com Mèxic, Colòmbia i l’Argentina, la presència dels quals a Espanya s’ha incrementat de forma molt substancial després de la pandèmia.

On es concentren els estrangers que passen temporades relativament llargues a Espanya?

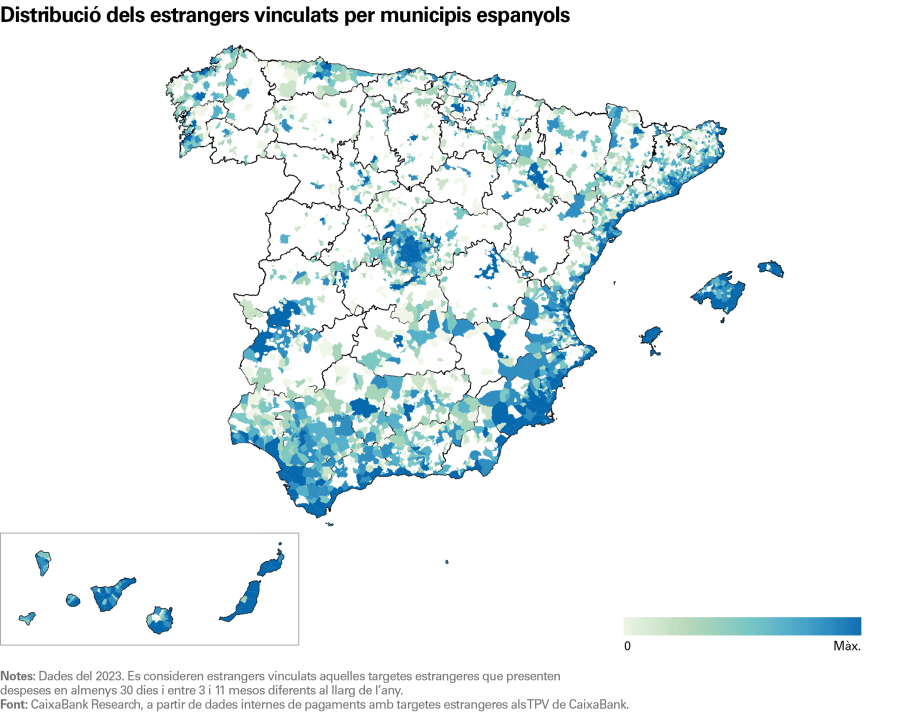

Tal com es pot observar al mapa adjunt, els estrangers vinculats es concentren als arxipèlags, a l’arc mediterrani, en especial a Alacant (la província amb un major percentatge de compravendes d’habitatges per part d’estrangers) i a Múrcia, a algunes grans zones urbanes, com Madrid, Barcelona, Saragossa i Sevilla, i a altres capitals de província, com Còrdova, Càceres, Badajoz o Gijón, entre d’altres.

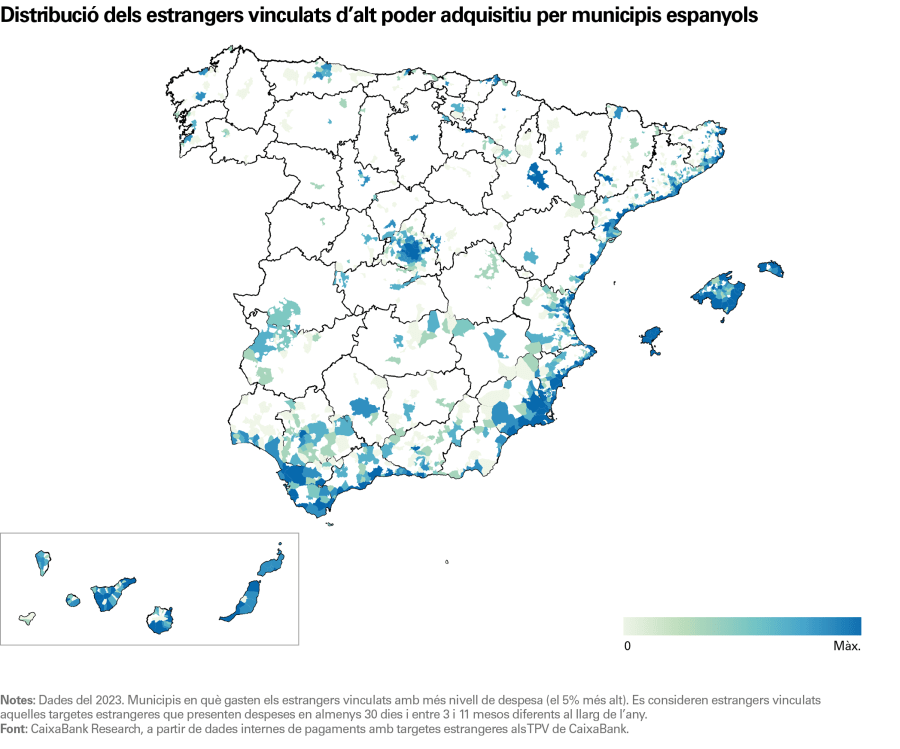

I els estrangers vinculats d’alt poder adquisitiu?

Alguns dels estrangers que visiten el nostre país durant temporades relativament llargues tenen un poder adquisitiu significativament superior al de la mitjana dels espanyols. Aquests estrangers solen optar per comprar habitatges de preu elevat, un segment que està atraient un gran interès en certes localitats, com Madrid, les Balears, Màlaga i Barcelona.20 Per analitzar aquest segment del mercat, seleccionem el 5% de les targetes estrangeres vinculades que registren un major nivell de despesa agregada. El mapa de la pàgina següent mostra els municipis en què gasten aquestes targetes. La granularitat de les dades permet identificar on es concentra el major nombre de targetes de despesa elevada, llista que encapçalen la ciutat d’Eivissa, el barri de Salamanca a Madrid, tres districtes del centre de Palma, Sant Gervasi-La Bonanova a Barcelona, i Xàbia i Oriola a Alacant.

- 20Segons diverses consultores immobiliàries, el mercat residencial de luxe està travessant el seu moment més àlgid a Espanya i atreu l’interès d’inversors, de promotors i de clients. Dins aquest mercat, les branded residences (residències de marca associades, generalment, a un hotel que ofereix serveis excepcionals en localitzacions singulars) són el producte estrella.

Els estrangers vinculats i les segones residències a Espanya

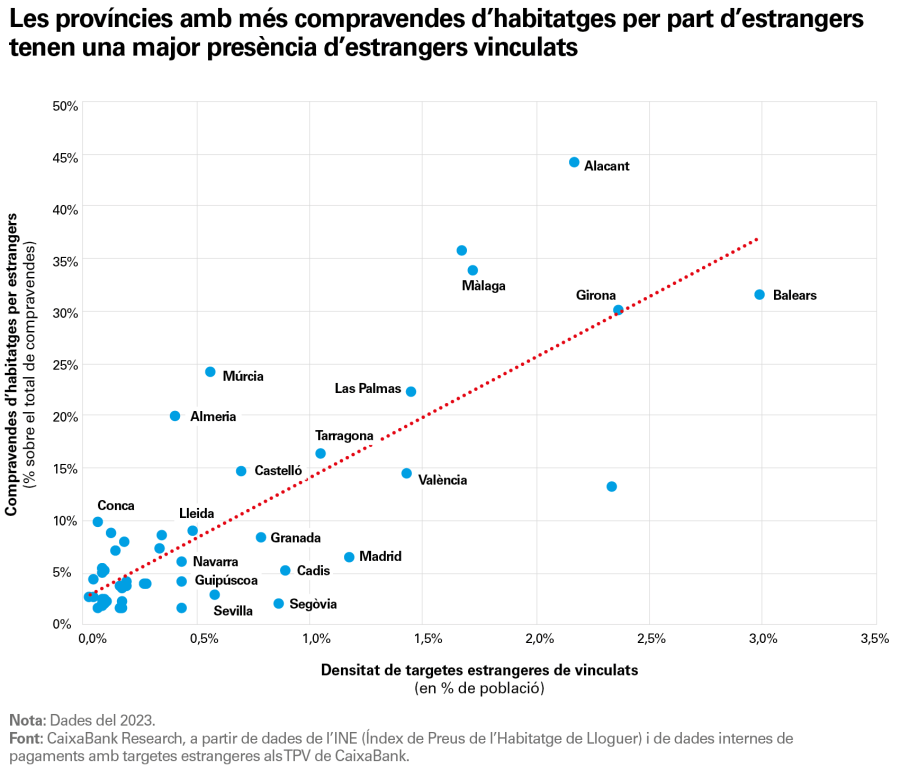

Desafortunadament, les dades disponibles de transaccions amb targetes no ens permeten delimitar en quin tipus d’allotjament s’allotgen els estrangers vinculats que hem analitzat. No obstant això, és d’esperar que una gran part s’allotgi a les seves segones residències espanyoles. Al gràfic de la pàgina següent, mostrem una relació positiva i molt significativa entre el percentatge de compravendes per part d’estrangers (en percentatge del total de compravendes de la província) i la densitat de targetes estrangeres vinculades (en percentatge de la població de la província) el 2023. No sorprèn que les províncies més turístiques tinguin valors alts en les dues mètriques.

Les dades disponibles no ens permeten delimitar en quin tipus d’allotjament s’allotgen els estrangers vinculats, però és d’esperar que una gran part ho faci a les seves segones residències

L’auge dels habitatges flexibles o flex living

D’altra banda, per als estrangers vinculats que no són propietaris d’una segona residència, està emergint una nova tipologia d’allotjaments especialitzats per cobrir les necessitats d’allotjament temporal. D’una banda, trobem segments com les residències d’estudiants, que solen estar vinculades a les mateixes universitats i que, malgrat el creixement recent, es continuen caracteritzant pel seu desproveïment.21 De l’altra, trobem noves modalitats d’allotjament, com el flex living i el coliving, que també solen oferir lloguers temporals. Es tracta d’un concepte híbrid entre hotel i edifici residencial, gestionat de manera professional i que ofereix accés a serveis (zones comunes, gimnàs, barbacoa, etc.) i pertinença a una comunitat. Aquest segment es troba en una fase de ràpid creixement a Espanya, gràcies a una demanda elevada, ja que s’adapta a les noves realitats i necessitats emergents de la societat, i a una oferta que va creixent gràcies a l’apetència que mostren els inversors per aquesta tipologia d’actius.22

- 21Vegeu «Tendencias CBRE en Living 2024» i «The Flex living market in Spain», JLL, maig del 2024.

- 22Segons la consultora immobiliària CBRE, l’stock de flex living s’ha multiplicat per quatre des del 2020, i s’estima que assolirà els 23.000 llits el 2026. Segons JLL, Madrid és la ciutat espanyola amb una oferta més gran de flex living, amb 6.000 llits disponibles i 16.000 d’oferta futura. Després se situa Barcelona, amb gairebé 2.300 llits en l’actualitat i uns 2.600 al pipeline.

Economia en temps real

Segueix l'evolució de l'economia espanyola a través dels nostres indicadors en temps real i dels articles que trobaràs recollits en aquesta secció.