Semana del 16 al 23 de junio de 2023

- Ligera revisión al alza del crecimiento del PIB español en el 1T 2023

- Las encuestas empresariales apuntan a un 2T de «más a menos» en la actividad de la eurozona

- Los bancos centrales redoblan sus esfuerzos para doblegar la inflación

- Economía españolaLigera revisión al alza del crecimiento del PIB español en el 1T 2023

Así, el INE ajustó el dato de crecimiento en 0,1 p. p. al alza hasta el 0,6% intertrimestral. En términos interanuales, el dato se revisó en 0,4 p. p. al alza hasta el 4,2%, aupado, también, por ajustes en la serie del PIB durante el año pasado. En particular, el crecimiento del 1T 2022 se revisó en 0,1 p. p. a la baja hasta el –0,5% intertrimestral, mientras que el crecimiento del 2T y del 4T 2022 se revisaron en 0,1 p. p. al alza hasta el 2,6% y el 0,5% intertrimestral, respectivamente. A pesar de la revisión del perfil trimestral, el dato de crecimiento anual de 2022 se ha mantenido inalterado en el 5,5%. Por componentes, la revisión del dato del 1T 2023 se explica principalmente por un menor crecimiento de las importaciones, que avanzaron un 2,6% intertrimestral en lugar del 3,1% estimado previamente. Asimismo, tras la publicación de los nuevos datos, el nivel del PIB en el 1T 2023 ya se situó un 0,1% por encima del periodo prepandemia (4T 2019). Por su parte, en abril, el índice de cifras de negocios en la industria y en el sector servicios cayó un 0,4% y un 0,1% intermensual, respectivamente. En términos interanuales, la tasa se situó en el –5,1% en la industria y en el +2,2% en el sector servicios. Con todo, es importante matizar que estos indicadores no corrigen por el efecto precio, por lo que la señal reciente se puede ver distorsionada por el contexto de fuerte volatilidad de los precios en cada sector económico.

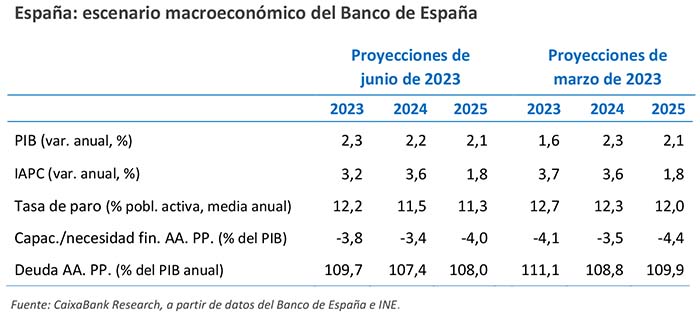

Última actualización: 23 junio 2023 - 13:45El Banco de España revisa al alza la previsión de crecimiento del PIB para 2023. Así, la institución prevé un crecimiento para la economía española del 2,3% en 2023, 0,7 p. p. por encima de su previsión anterior. Este ajuste al alza se explica en su mayor parte por la incorporación de los datos de actividad del segundo semestre de 2022 y del primer semestre de 2023, que han sido mejores de lo esperado. Para 2024, espera un crecimiento del 2,2%, apenas 0,1 p. p. menor que su proyección anterior. En cuanto a la inflación, el Banco de España ha revisado a la baja su proyección para la inflación general este año en 0,5 p. p., hasta el 3,2%, debido a los menores precios de la energía. Para 2024, la previsión se ha mantenido inalterada en el 3,6%. El repunte de la inflación del 2023 al 2024 se debe al impacto de la retirada de las medidas que se implementaron para hacer frente al aumento de los precios de la energía y los alimentos.

- Economía internacionalLas encuestas empresariales apuntan a un 2T de «más a menos» en la actividad de la eurozona

El PMI compuesto publicado por Markit se desaceleró en junio en la eurozona (50,3 vs. 52,8 en mayo) y en Alemania (50,8 vs. 53,9), hasta niveles compatibles con un estancamiento económico (valores inferiores a los 50 puntos indican caídas en la actividad); el descenso en Francia (47,3 vs. 51,2) alerta, incluso, de una contracción en la actividad. Este deterioro refleja el empeoramiento del sector manufacturero, que en todos los casos sigue instalado en niveles compatibles con descensos mensuales y, lo que es más preocupante, en el agotamiento del sector servicios: si bien todavía se mantiene en valores compatibles con crecimientos (salvo en Francia, donde ya dibuja un escenario de estancamiento), el sector ya lleva dos meses consecutivos con una pérdida notable de dinamismo, de acuerdo con lo reportado por estas encuestas para el conjunto de la eurozona. Estas cautelas acerca de la futura evolución de la economía en lo que resta de año también se reflejaron en una revisión a la baja de las expectativas de crecimiento para Alemania en 2023: el Ifo anticipa ya un –0,4%, mientras que el Bundesbank, un –0,3%. Por último, la inflación en el Reino Unido volvió a sorprender al alza en mayo (la inflación general se mantuvo sin cambios en el 8,7% interanual, sostenida por una inflación subyacente que subió en 0,8 p. p., hasta el 7,1%), dando lugar a una nueva subida en los tipos oficiales por parte del Banco de Inglaterra.

Última actualización: 21 febrero 2025 - 13:00La economía de EE. UU. sigue dando muestras de fortaleza y anima a la Fed a subir más los tipos de interés. Los datos del sector inmobiliario mostraron en mayo un comportamiento notablemente robusto, lo que sorprende, dado el contexto actual de elevados tipos de interés. Así, las viviendas iniciadas aumentaron en mayo un 21,7% intermensual, una cifra que solo se había registrado cuatro veces anteriormente (en junio de 1980, en julio de 1982, en abril de 2015 y en octubre de 2016), mientras que los permisos de obras aumentaron un 5,2% intermensual. Pese a estos incrementos, estos indicadores se sitúan todavía notablemente por debajo de los niveles de principios de 2022, antes de que se iniciase el proceso de subidas de tipos por parte de la Reserva Federal. Sobre las perspectivas de este ciclo, el presidente de la Fed, Jerome Powell, explicó ante el Congreso que espera realizar más subidas de tipos en las siguientes reuniones, aunque a un ritmo más gradual. Además, fue explícito al señalar que el medio punto adicional de subidas de tipos que marca el cuadro de previsiones del banco central (el gráfico dot plot) es una buena suposición sobre la dirección de la política monetaria en adelante.

- Mercados financierosLos bancos centrales redoblan sus esfuerzos para doblegar la inflación

La dirección de la política monetaria a nivel mundial y, principalmente, en las economías avanzadas, se mantuvo como el principal foco de los inversores a lo largo de la semana, tras las reuniones de los principales bancos centrales a mediados de junio. En los mercados monetarios, los implícitos en EE. UU. siguen cotizando una última subida de 25 p. b. y que no se produzcan bajadas este año. Por su parte, la rentabilidad de la deuda soberana estadounidense registró un movimiento de ida y vuelta en la semana para cerrar con avances (8 p. b. la referencia a 2 años y 3 p. b. la referencia a 10 años). En la eurozona, varios miembros del Consejo de Gobierno del BCE alertaron sobre el riesgo de que la inflación se enquiste y, aunque no todos apuntaron a mayores subidas de tipos, sí parece que, también aquí, los tipos podrían permanecer elevados por más tiempo. Con ello, la rentabilidad de los bonos soberanos ascendió de forma generalizada, aunque de forma más marcada en el tramo corto de la curva, a medida que los inversores ajustaban al alza sus expectativas de tipos oficiales (se cotizan al menos dos subidas adicionales de 25 p. b. en lo que resta de año). En el resto del mundo las decisiones de subir tipos han sido generalizadas, destacando el alza de 50 p. b. del Banco de Inglaterra por el repunte de la inflación, los 50 p. b. en Noruega y los 650 p. b. en Turquía. Sobre este trasfondo, las bolsas han registrado una semana de caídas generalizadas, más intensas en Europa y China que en EE. UU. En el mercado de divisas, la aversión al riesgo apreció ligeramente al dólar estadounidense frente a sus principales pares, en particular frente al yuan y el yen. En el mercado de materias primas, los precios de la referencia europea de gas natural (TTF holandés) y del crudo Brent se ajustan ligeramente a la baja, con el foco puesto en un posible enfriamiento de la demanda.

Los flujos de capital hacia las economías emergentes se mantienen. Según el Instituto Internacional de Finanzas, en mayo, los flujos netos de capital hacia estas economías ascendieron a 10.400 millones de dólares. A pesar de la incertidumbre en torno a las perspectivas sobre la economía mundial, la resiliencia de los flujos de cartera se debió en gran medida a la mejora de la percepción de los inversores sobre la desaceleración de la inflación en EE. UU. y al comportamiento de su economía mejor de lo inicialmente previsto. Algunos mercados emergentes también se han beneficiado de una mejor percepción inversora ante la rápida respuesta por parte de los bancos centrales para hacer frente al repunte de la inflación (fueron los primeros en subir los tipos oficiales en 2021-2022). Por clases de activos, estos factores siguieron beneficiando la preferencia por los activos de riesgo frente a la renta fija, cuyos retornos, en lo que va de año, comienzan en algunos segmentos de inversión a adentrarse en territorio negativo.

Principales indicadores financieros

22-6-23 16-6-23 Var. semanal Acumulado 2023 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,60 3,57 3 147 379 EE. UU. (Libor) 5,54 5,51 +3 77 334 Tipos 12 meses Eurozona (Euribor) 4,11 4,02 +9 82 302 EE. UU. (Libor) 5,90 5,88 +2 42 237 Tipos 10 años Alemania 2,49 2,47 2 6 107 EE. UU. 3,79 3,76 3 -8 70 España 3,45 3,39 6 -7 93 Portugal 3,18 3,11 7 -26 69 Prima de riesgo (10 años) España 96 91 4 -13 -14 Portugal 69 64 5 -31 -38 Renta variable (porcentaje) S&P 500 4.382 4.410 -0,6% 14,1% 15,4% Euro Stoxx 50 4.304 4.395 -2,1% 13,5% 25,3% IBEX 35 9.365 9.495 -1,4% 12,6% 15,5% PSI 20 5.946 6.076 -2,1% 3,8% 0,4% MSCI emergentes 1.001 1.030 -2,8% 4,7% 0,6% Divisas (porcentaje) EUR/USD dólares por euro 1,096 1,094 0,2% 2,3% 4,1% EUR/GBP libras por euro 0,859 0,853 0,7% -2,9% 0,1% USD/CNY yuanes por dólar 7,179 7,127 0,7% 4,1% 7,2% USD/MXN pesos por dólar 17,179 17,089 0,5% -11,9% -14,2% Materias Primas (porcentaje) Índice global 103,2 105,1 -1,8% -8,5% -14,6% Brent a un mes $/barril 74,1 76,6 -3,2% -13,7% -32,6% Gas n. a un mes €/MWh 34,1 35,0 -2,6% -55,3% -74,4% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.