Semana del 13 al 20 de diciembre de 2024*

- El Banco de España revisa las previsiones de crecimiento del PIB al alza

- La eurozona cierra el año estancada

- Un recorte halcón de 25 p. b. para la Fed

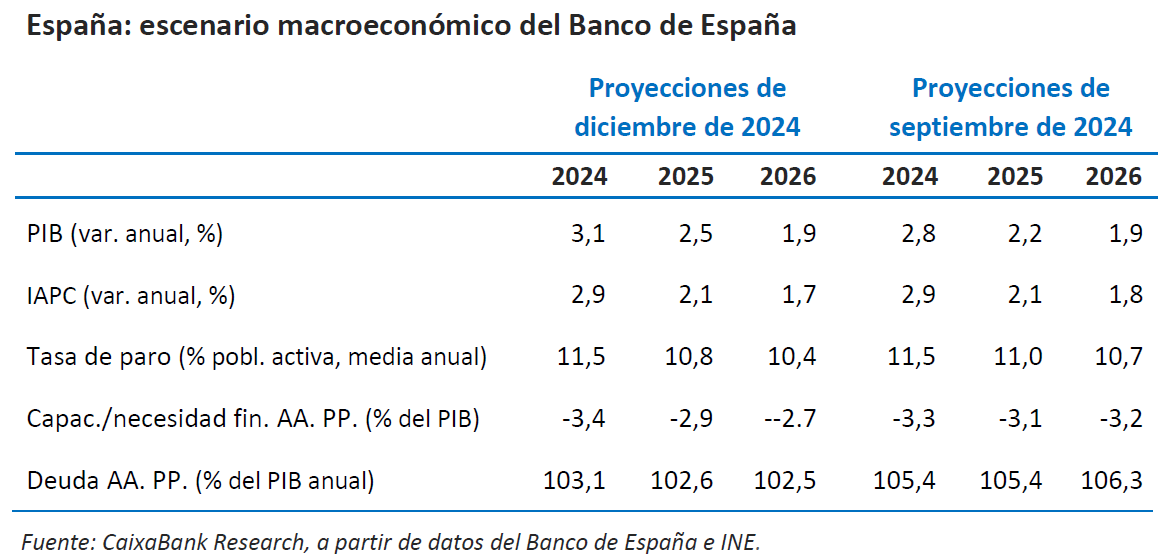

- Economía españolaEl Banco de España revisa las previsiones de crecimiento del PIB al alza

En su última actualización del escenario macroeconómico, la institución revisó al alza la senda de crecimiento del PIB de 2024 en +0,3 p. p. hasta el 3,1% y la del 2025 en +0,3 p. p. hasta el 2,5%, mientras que mantuvo la del 2026 en el 1,9%. La revisión al alza de 2024 se debe, principalmente, a la incorporación de los datos de crecimiento disponibles hasta la fecha, que en su conjunto fueron mejores de lo esperado. La revisión al alza para la previsión de 2025 también se explica por la incorporación de una senda de tipos de interés con una moderación más rápida de la que se preveía en septiembre y por el impulso asociado a las medidas de apoyo frente a la DANA. En cuanto a la inflación, el Banco de España ha dejado las previsiones prácticamente inalteradas, con un pequeño ajuste de 1 décima al alza en 2026, hasta el 1,8%.

Los costes laborales en España aceleraron su ritmo de crecimiento en el 3T. Según la encuesta trimestral de coste laboral (ETCL), el coste laboral por hora efectiva (con datos corregidos y desestacionalizados) quebró la senda de ralentización que venía anotando y creció en el 3T 2024 un 5,1% interanual (4,4% en el 2T), mientras que el coste salarial por hora creció algo menos, un 4,8% interanual, frente al 4,4% anterior. Por otro lado, las vacantes no cubiertas en el mercado laboral se redujeron ligeramente (–0,6% intertrimestral), hasta algo más de 150.000, aunque todavía siguen muy elevadas: los servicios siguen acaparando cerca del 90% de estas vacantes, sobre todo comercio, sanidad y, especialmente, Administración pública.

Última actualización: 21 marzo 2025 - 10:34Los indicadores de servicios y comercio exterior mantuvieron el dinamismo en octubre. Las exportaciones en octubre crecieron un 9,3% interanual y las importaciones un 4,8% interanual. Gracias a la recuperación de la actividad exterior en los últimos meses, las exportaciones registran un crecimiento interanual del 0,7% en el acumulado del año (1,1% en productos no energéticos y –4,1% en energéticos), la primera cifra acumulada positiva en lo que va de 2024. Por su parte, las importaciones continúan en terreno negativo (–0,4% interanual), presionadas por la de los bienes energéticos (–8,3%), que contrasta con el incremento del 1% en los productos no energéticos. Con estas cifras, el déficit comercial acumulado en 12 meses se reduce un 13% interanual, situándose en 36.851 millones de euros. Por otro lado, el índice de producción del sector servicios avanzó un 3,6% interanual en términos desestacionalizados, un aumento menor que el de septiembre (5,6% interanual), pero por encima del promedio de los primeros meses del año (2,7%). En términos intermensuales desestacionalizados, el aumento fue del 0,6%.

Las compraventas de viviendas en España repuntaron hasta máximos de 2007. Las compraventas de vivienda volvieron a repuntar en octubre de forma extraordinaria (51% interanual tras el 41% registrado en septiembre), hasta situarse en máximos desde mediados de 2007. Las transacciones de vivienda nueva siguen despertando el mayor interés entre los compradores (83% interanual en octubre), si bien las ventas de segunda mano también aumentaron con fuerza (41% interanual) y se encuentran en máximos en la serie disponible. En el año, se han cerrado cerca de 537.300 operaciones, lo que supone un incremento del 7,5% interanual. Por regiones, se produjo un aumento generalizado (solo Baleares registró una caída), si bien cabe señalar que todos los grandes mercados registraron un crecimiento por debajo de la media.

Última actualización: 24 enero 2025 - 13:00 - Economía internacionalLa eurozona cierra el año estancada

El PMI compuesto de la eurozona mejora en diciembre, pero no logra superar el umbral de 50 puntos que sugiere crecimientos positivos de la actividad (49,5 vs. 48,3 de noviembre), a pesar del estímulo que representa la campaña de Navidad para el sector servicios (51,4 vs. 49,5 de noviembre), mientras que en manufacturas hay pocos visos de reactivación (estancado en el 45,2). La lectura es similar para las dos grandes economías del área: la frágil situación del sector manufacturero arrastra a Francia y a Alemania a un escenario en el que no se pueden descartar caídas en la actividad total (PMI compuesto en el 46,7 y 47,8, respectivamente). En el caso de Alemania, otros indicadores de opinión y clima empresarial reflejan el mismo mensaje de debilidad. Así, el indicador empresarial Ifo cayó en diciembre 0,9 puntos, hasta 84,7, el mínimo desde mayo de 2020, y el índice de sentimiento económico ZEW sigue mostrando que más de la mitad de los encuestados no espera cambios en la situación actual. El Bundesbank ajustó a la baja sus previsiones de crecimiento, anticipando una modesta recesión del –0,2% para 2024 y un avance de apenas un 0,2% en 2025 (+0,3% y 1,1%, respectivamente, previamente estimado).

Alemania va a elecciones en febrero y Francia debe trabajar en los presupuestos de 2025. El canciller alemán Olaf Scholz no obtuvo el apoyo necesario en la moción de confianza y el país celebrará elecciones anticipadas el 23 de febrero. Se espera que el nuevo gobierno lleve a cabo políticas de estímulo a la inversión privada y que modifique la norma constitucional conocida como “freno de deuda”, que limita el déficit estructural anual a un 0,35% del PIB, para lo que se necesita el apoyo de 2/3 de la cámara. Por otro lado, en Francia, Macron designó como primer ministro a François Bayrou, centrista y reconocido como buen negociador. Además, se aprobó la prórroga de los presupuestos de 2024, lo que da margen al nuevo primer ministro a negociar los de 2025. Sin embargo, la delicada situación de las finanzas públicas (el déficit fiscal se espera que se emplace en el 6,1% del PIB en 2024), y las perspectivas de que esta situación se mantenga en los próximos años, justificaron que Moody’s recortara la calificación crediticia de Francia un escalón hasta Aa3.

Señales positivas en la actividad de EE. UU. en el cierre de 2024. La revisión final del crecimiento del PIB del 3T fue al alza: del +0,7% intertrimestral al +0,76%, sobre todo, por un mayor crecimiento de las exportaciones de lo inicialmente estimado. Este elevado dinamismo continuará en el 4T, como lo sugieren una batería de indicadores adelantados. Por ejemplo, el PMI compuesto repuntó de 54,9 hasta 56,6 en diciembre, impulsado por el sector servicios, que se situó en 58,8 (56,1 en noviembre). Sin embargo, se amplió la divergencia entre servicios y manufacturas, con el índice de este último cayendo del 49,7 al 48,3, reflejando la continuada debilidad del sector, como también se evidenció en la caída de la producción industrial en noviembre (–0,15% intermensual, tras el –0,4% de octubre). Con todo, el PMI compuesto promedio del 4T (55,2) se situó por encima del promedio del 3T (54,3) y apunta a un cierre positivo de año para el crecimiento del PIB, que se verá favorecido por la evolución del consumo privado, como lo sugiere la evolución de las ventas minoristas (+0,7% intermensual en noviembre y +0,5% en octubre).

Última actualización: 28 marzo 2025 - 13:00Los datos de actividad en China peores de lo esperado en noviembre, aunque con algunas luces. La producción industrial se mantuvo con un ritmo de expansión similar al de los meses anteriores, registrando un crecimiento interanual del 5,4%, mientras que las ventas minoristas han vuelto a decepcionar, con un crecimiento del 3,0% interanual (vs. 4,8% en octubre, 2,7% en el 3T). Por otro lado, la inversión ha crecido un 3,3% interanual hasta noviembre (vs. 3,4% acumulado del año hasta octubre), una ligera desaceleración, pero que mantiene niveles de inversión elevados (en términos reales), dadas las fuertes caídas de los precios de bienes de capital a lo largo de los últimos años. En positivo, el sector inmobiliario da algunas señales de estabilización, con una ligera recuperación de las compraventas en los últimos meses. En conjunto, a pesar de la desaceleración observada en noviembre, el dinamismo continuado del sector exterior, el aumento del apoyo fiscal y la mejora de las perspectivas del inmobiliario podrían empujar a una aceleración del gigante asiático a corto plazo.

- Mercados financierosUn recorte halcón de 25 p. b. para la Fed

La Fed recortó los tipos de interés 25 p. b. hasta el intervalo de 4,25%-4,50%, 100 p. b. por debajo del pico alcanzado en 2023. El recorte fue acompañado por un cambio claro en el tono de la Fed hacia una posición más cautelosa, señalando una mayor paciencia de cara a seguir bajando los tipos en el futuro. Así, el dot plot pasó de proyectar cuatro recortes en 2025 (–100 p. b.) a tan solo dos, dejando los tipos de interés en un rango de 3,75%-4,00%, es decir, 50 p. b. por encima de lo proyectado en la reunión de septiembre. El cambio de tono se basó en tres pilares: una mayor expectativa de inflación para 2025 y 2026, menores riesgos de enfriamiento del mercado laboral, y el hecho de que los tipos están 100 p. b. más cerca del tipo neutral. Además, Powell afirmó que el contexto macroeconómico sugiere que estamos en el punto, o cerca, de reducir la velocidad de la relajación monetaria (véase la Nota Breve).

Los mercados a la expectativa de la Fed, el BoE y el BoJ. Los mercados financieros hicieron una lectura hawkish de la reunión de la Fed, principalmente debido a la revisión al alza que hizo el FOMC de las perspectivas de inflación y al cambio de tono en general (véase noticia de la Fed). Así, tras haber transcurrido la primera parte de la semana en relativa calma, tras la reunión, las rentabilidades de los treasuries repuntaron para cerrar la semana con subidas de hasta 16 p. b. en el tramo largo de la curva, contagiando a la deuda soberana de la eurozona que experimentó repuntes de hasta 8 p. b. en las rentabilidades. El repunte de rentabilidades fue acompañado por un ajuste al alza en las expectativas de los tipos de interés en EE. UU.: los mercados de futuros monetarios pasaron a descontar un tipo de interés a finales de 2025, 25 p. b. más elevado que el anticipado antes de la reunión, hasta el nivel del 4,00%-4,25%. Las bolsas se vieron resentidas, cayendo en la semana un 3% en EE. UU. y un 2% en la eurozona. En cuanto al mercado de divisas, el dólar capitalizó el reajuste de expectativas de tipos de interés y se fortaleció hasta el 1,03 frente al euro y 158 con el yen, lastrado además por la decisión del BoJ de mantener los tipos en el 0,25%. Por su parte, el BoE mantuvo el tipo de interés oficial en el 4,75%, justificado principalmente por la persistencia de la inflación en los últimos meses (véase la Nota Breve), impulsando al alza los tipos de interés soberanos hasta 5 p. b.

En los mercados emergentes, el foco estuvo puesto en Brasil, donde el deterioro de las perspectivas fiscales ha conllevado una pérdida de confianza de los inversores, reflejada en la depreciación del tipo de cambio del real brasileño a mínimos históricos frente al dólar (21% de depreciación en lo que va de año, siendo la divisa con peor desempeño tan solo por delante del peso argentino), la caída de la bolsa (–7% en una semana), así como el apuntamiento de la curva soberana y el repunte de las primas de riesgo (CDS en máximos de un año y medio).

Principales indicadores financieros

19-12-24 13-12-24 Var. semanal Acumulado 2024 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,84 2,84 0 -107 -108 EE. UU. (SOFR) 4,34 4,35 -1 -99 -103 Tipos 12 meses Eurozona (Euribor) 2,47 2,41 +6 -104 -113 EE. UU. (SOFR) 4,21 4,14 +7 -56 -69 Tipos 2 años Alemania 2,05 2,07 -2 -35 -42 EE. UU. 4,32 4,24 +8 7 -1 Tipos 10 años Alemania 2,31 2,26 5 36 34 EE. UU. 4,56 4,40 16 68 71 España 3,01 2,93 8 10 9 Portugal 2,79 2,70 8 24 21 Prima de riesgo (10 años) España 70 67 3 -26 -24 Portugal 48 45 3 -13 -12 Renta variable (porcentaje) S&P 500 5.867 6.051 -3,0% 23,0% 24,9% Euro Stoxx 50 4.879 4.968 -1,8% 7,9% 7,6% IBEX 35 11.440 11.752 -2,7% 13,4% 13,3% PSI 20 6.291 6.354 -1,0% -1,6% -0,8% MSCI emergentes 1.082 1.107 -2,3% 5,7% 8,5% Divisas (porcentaje) EUR/USD dólares por euro 1,036 1,050 -1,3% -6,1% -5,3% EUR/GBP libras por euro 0,829 0,832 -0,4% -4,4% -4,3% USD/CNY yuanes por dólar 7,296 7,274 0,3% 2,8% 2,2% USD/MXN pesos por dólar 20,314 20,126 0,9% 19,7% 18,5% Materias Primas (porcentaje) Índice global 96,5 98,7 -2,2% -2,1% -2,6% Brent a un mes $/barril 72,9 74,5 -2,2% -5,4% -8,6% Gas n. a un mes €/MWh 43,1 41,2 4,5% 33,2% 28,5% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.

*El próximo Pulso Económico se publicará el viernes 10 de enero de 2025. Hasta entonces, os deseamos unas felices fiestas.