Diversos vientos de cola soportan el apetito por el riesgo inversor en septiembre

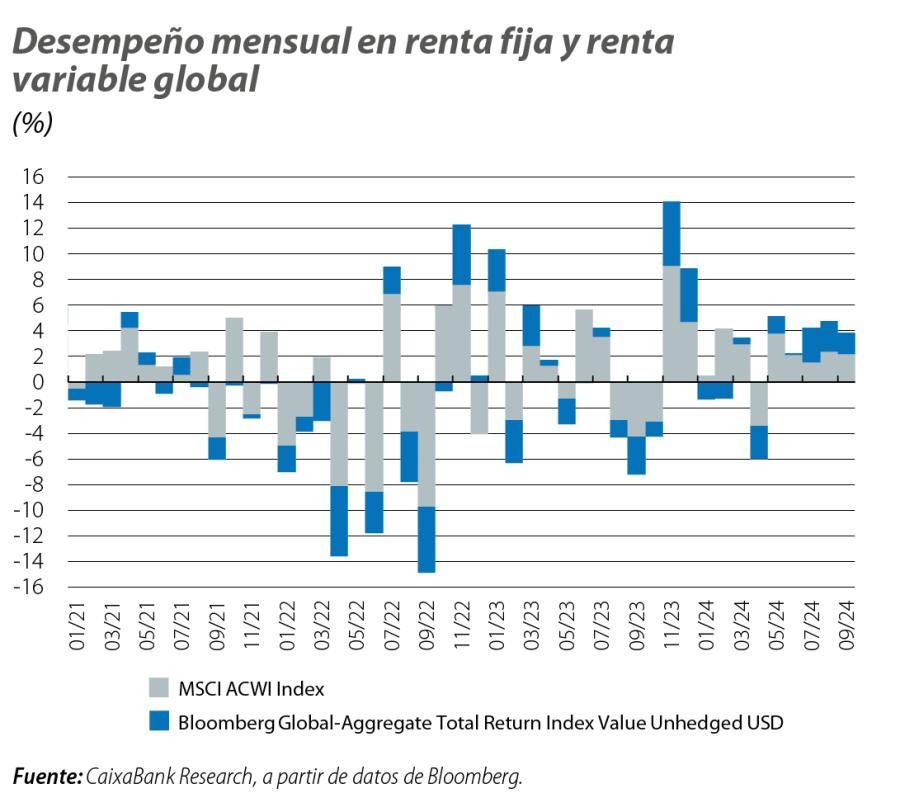

Septiembre cierra un 3T de ganancias generalizadas en los mercados financieros. Los recortes de los bancos centrales prolongan las caídas de los tipos monetarios y la mayoría de las bolsas mundiales registran fuertes subidas.

Septiembre cerró un 3T de ganancias generalizadas en los mercados

Los inversores se terminaron de sacudir en el mes la intensa y súbita corrección de principios de agosto, gracias a diversos vientos de cola que permitieron ganancias generalizadas en la mayoría de los mercados y activos (septiembre fue el quinto mes consecutivo de ganancias simultáneas en renta variable y renta fija global). El primero de ellos fue la senda de bajadas de tipos en la que, tras recortar la Fed 50 p. b. en septiembre, se situaron definitivamente la gran mayoría de los bancos centrales de los mercados desarrollados, en un contexto en el que a ambos lados del Atlántico la desinflación progresa y los mercados laborales se muestran aún resilientes, dada la avanzada fase del ciclo. Un segundo soporte ha sido la caída en el precio del crudo a lo largo de septiembre, causada tanto por la débil demanda china como por una Arabia Saudí que estaría barajando un cambio de estrategia y aumentar la producción para ganar cuota de mercado a partir de diciembre. El recrudecimiento de las tensiones en Oriente Medio, no obstante, revirtió esta tendencia, y supuso un viento de cara para el mercado a principios de octubre. Por último, el gran estímulo monetario y fiscal de las autoridades chinas supuso un fuerte impulso tanto para la renta variable del país (que acumulaba uno de los peores desempeños en el año) como a la de las geografías más expuestas, como la eurozona o Australia.

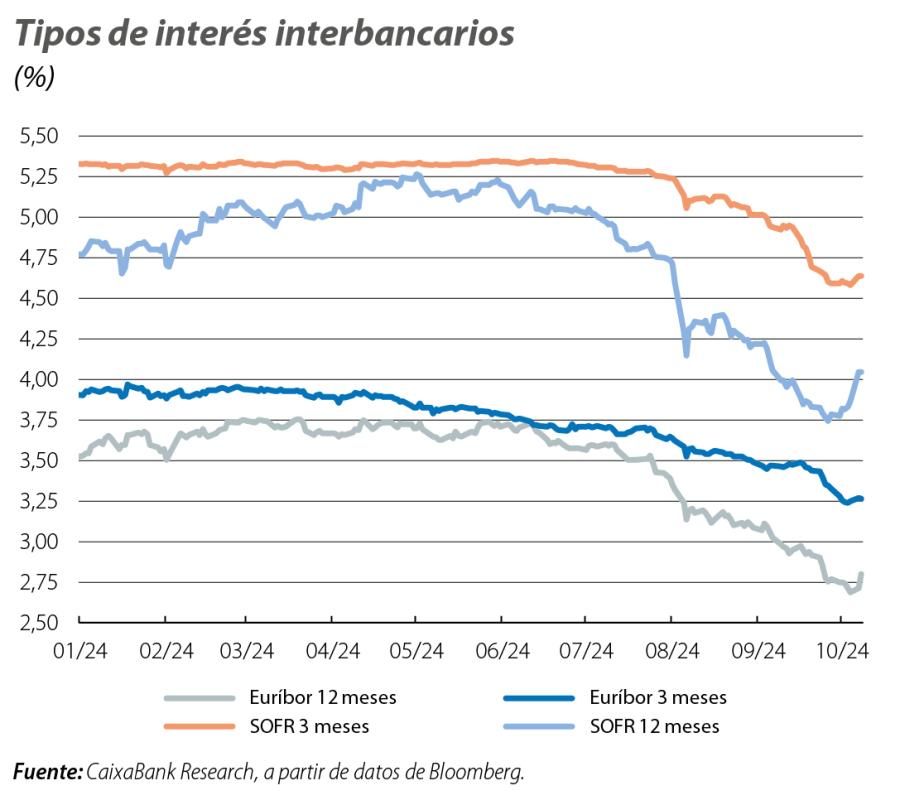

Los recortes de los bancos centrales prolongaron las caídas de los tipos monetarios

La rebaja de la Fed de los tipos de interés en 50 p. b. en su reunión de septiembre, cuando confirmó además su cambio de foco de los riesgos inflacionistas hacia el sostenimiento del mercado laboral, aumentó las expectativas de los inversores de rápidas y contundentes bajadas de tipos de los principales bancos centrales, e indujo una fuerte caída en los tipos del mercado monetario. Para el BCE, los implícitos de este mercado pasaron de descontar en agosto un tipo depo en el 2% en el 1T 2026 a esperar a finales de septiembre que el depo alcanzaría el 1,75% ya en septiembre de 2025. En el caso de la Fed, el ajuste fue similar en magnitud, y se pasó de descontar un nivel de llegada del 3% a finales de agosto a uno del 2,75% a finales de septiembre, aunque este se dilataría más en el tiempo. Estos niveles de llegada de los tipos de intervención se situarían por debajo de los que el consenso de analistas estima actualmente como niveles neutrales. La situación, no obstante, es volátil, y el inusitado dinamismo del mercado laboral estadounidense en septiembre desató una nueva revisión de expectativas.

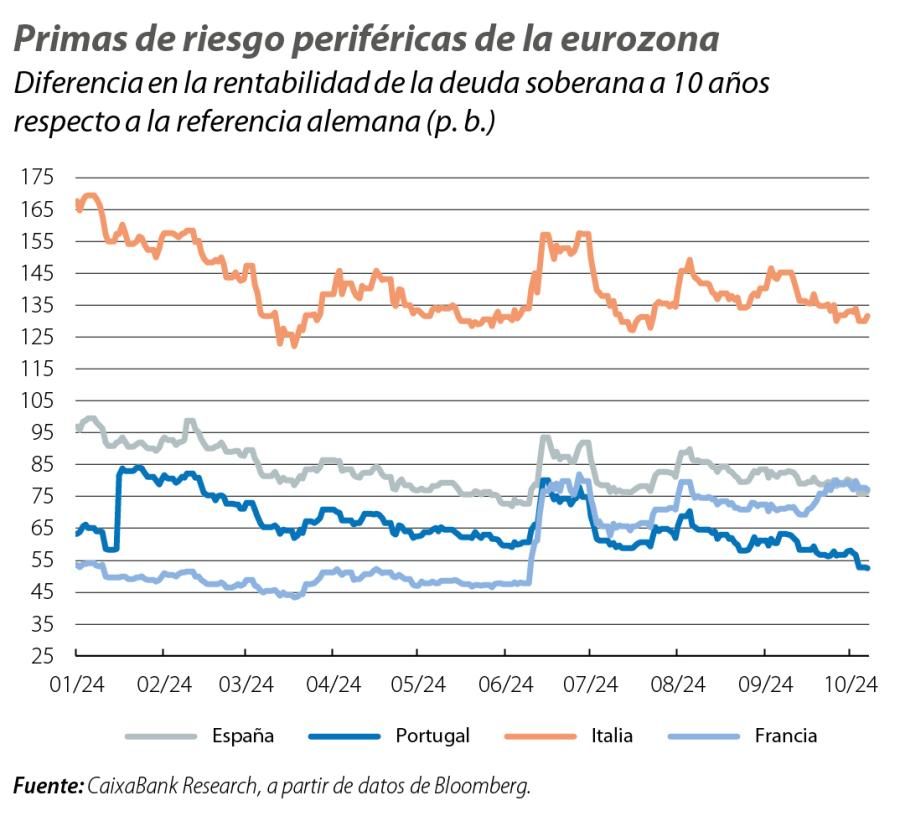

Caídas en la rentabilidad de la deuda soberana y positivación de pendientes

También la rentabilidad de la deuda soberana cayó en septiembre de forma generalizada a ambos lados del Atlántico (si bien más intensamente las referencias a más corto plazo y con positivación de las pendientes de las curvas) para cerrar un trimestre de ganancias inversoras. En la eurozona, fue reseñable la ampliación de la prima de riesgo francesa, en un contexto de estrechamiento de diferenciales periféricos. El mal desempeño de la deuda francesa tuvo lugar en un mes de transición política, durante el que el nuevo Gobierno fue paulatinamente reconociendo la magnitud del problema fiscal. Esto, unido a distintos rumores y noticias sobre los recortes y reformas para atajar el déficit –que según el ministro de Finanzas podría superar el 6% del PIB– supuso que la prima de riesgo francesa llegase a situarse ligeramente por encima de la española por primera vez desde 2007.

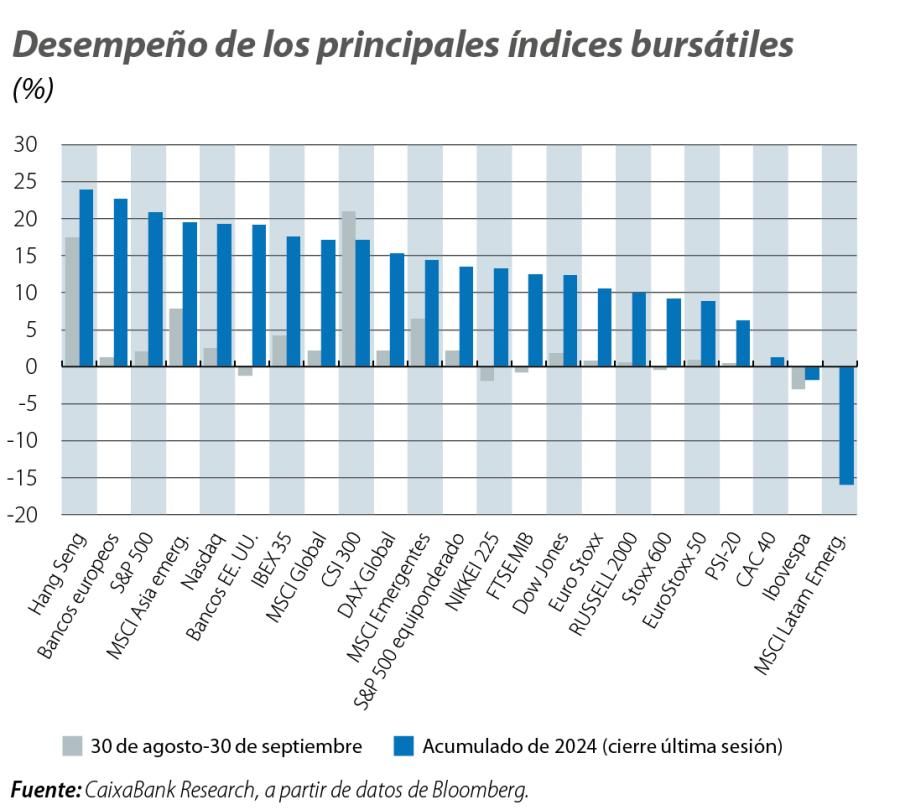

Fuertes subidas en la mayoría de las bolsas mundiales

Estas vinieron impulsadas tanto por la caída de los tipos sin riesgo como por las medidas de estímulo monetario y fiscal anunciadas por las autoridades chinas, de apoyo al sector inmobiliario y para una recuperación económica general. El anuncio de las medidas desató fuertes ganancias en los principales índices del país y de Hong Kong que, en el acumulado del año hasta septiembre, mostraban uno de los peores desempeños del mundo. También las bolsas europeas, con un gran porcentaje de compañías muy expuestas a China (en particular las del sector de lujo, muy numerosas en Europa) se vieron favorecidas y acumularon ganancias en el mes. Entre los índices europeos destacó el avance del IBEX 35 gracias a compañías expuestas al sector turístico, así como a otras de carácter más cíclico, impulsadas por el dinamismo de la economía española. Por último, también los índices estadounidenses cerraron el mes y el trimestre con ganancias. El S&P 500 alcanzó máximos históricos, impulsado una vez más por las compañías tecnológicas más expuestas a la inteligencia artificial.

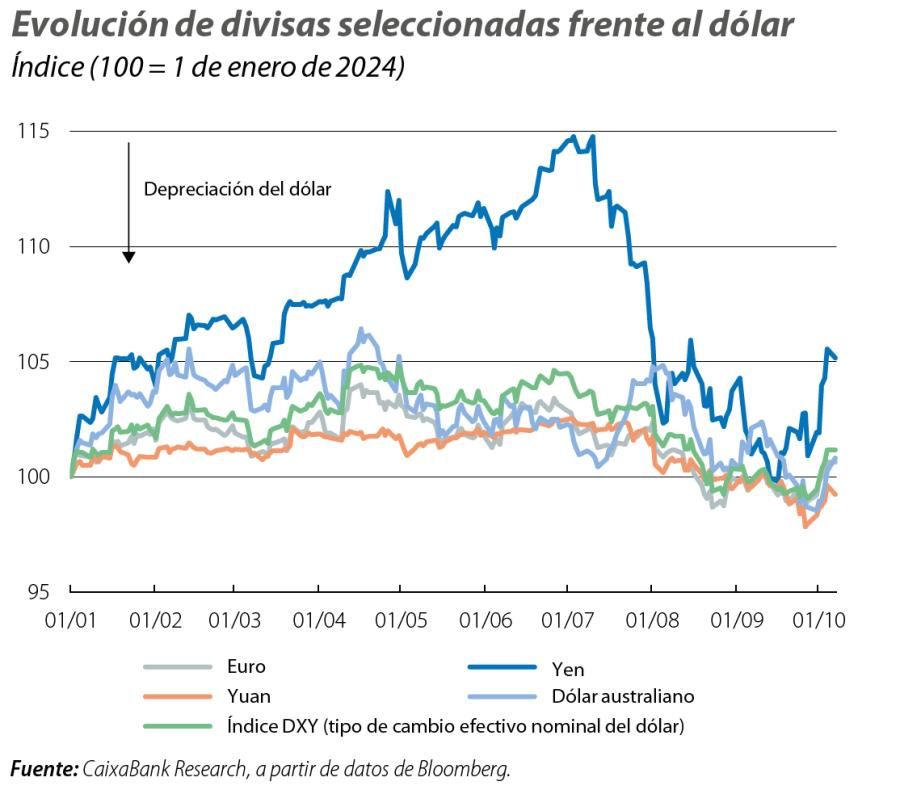

Un dólar débil por las caídas de tipos y el riesgo político en EE. UU.

La divisa estadounidense cerró septiembre con una depreciación generalizada –por tercer mes consecutivo– frente a sus principales pares, en especial el yen, el yuan y el dólar australiano, así como frente al euro, aunque con menor intensidad. El dólar se mostró muy sensible a los movimientos del mercado monetario que descontaban bajadas de tipos de la Fed rápidas y agresivas. Además, parte de su debilidad pareció también achacable a ventas previas a las elecciones de noviembre, cuyo impacto en la divisa es muy incierto en cualquier escenario posible. El repunte de riesgo geopolítico en Oriente Medio, por otro lado, apreció con fuerza al dólar a principios de octubre, al actuar este como activo refugio. Respecto al resto de divisas, el yen prolongó en septiembre su apreciación de los últimos tres meses, gracias a un Banco de Japón que ofreció durante todo el mes ciertas posibilidades de nuevas subidas de tipos. Por otro lado, el yuan capitalizó la subida generalizada en los activos financieros chinos causada por las medidas de estímulo. Estas medidas también favorecieron la apreciación del dólar australiano, impulsado por el alza en el precio de los metales, ante la expectativa de una mayor demanda china.

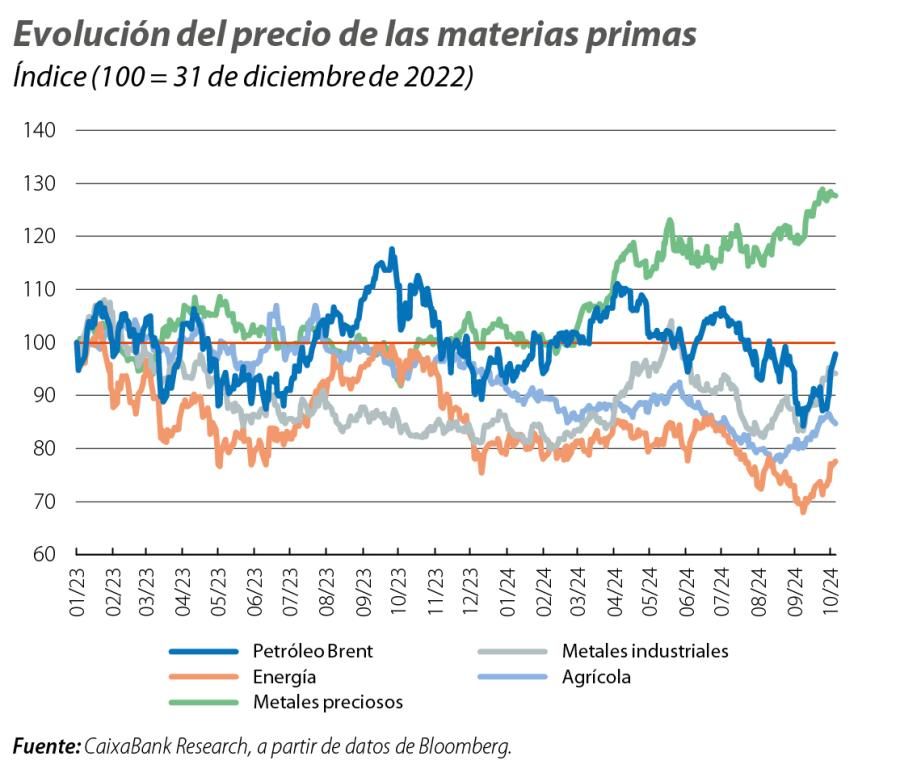

Tras un verano de caídas, las tensiones en Oriente Medio hacen repuntar el precio del crudo

El petróleo cerró en septiembre un verano de caídas en precio, lastrado en el mes por las noticias de que Arabia Saudí se estaría preparando para cambiar su estrategia comercial, y pasaría de acomodar la producción para alcanzar los 100 dólares por barril para, a partir de diciembre, buscar un aumento de la producción de la OPEP+ que le permita ganar cuota de mercado. El precio del petróleo que no se vio presionado al alza en septiembre ni por el estímulo chino (que debería aumentar la demanda) ni por el recrudecimiento de las tensiones bélicas en Oriente Medio; sí sufrió un fuerte repunte por este último factor en la primera semana de octubre, ante el mayor riesgo de una escalada entre Irán e Israel. Los metales industriales, por otro lado, sí capitalizaron las medidas de estímulo chinas y el esperado aumento de la demanda, y cierran un mes de ganancias. Por último, los futuros sobre alimentos sufrieron una fuerte subida, en particular el azúcar y los cereales, debido a eventos meteorológicos extremos en varios grandes productores, como Brasil.