Cuidado con lo que deseas (y con la economía de tu vecino): Trump y el dólar

La clara victoria de Trump y la mayoría republicana en el Congreso han supuesto una importante apreciación del dólar frente a sus pares (3% el tipo de cambio efectivo nominal) y en particular frente al euro (4% acumulado entre el 5 y el 26 de noviembre). El calado de las políticas anunciadas en campaña afecta a las perspectivas para el tipo de cambio euro-dólar, que repasamos en este artículo.

Foco en el ‘soft landing’ y la Fed, por ahora...

El dólar viene apreciándose frente al euro desde finales de septiembre (más de un 6%) impulsado por el dinamismo de la economía estadounidense, excepcional entre las principales economías desarrolladas del mundo, que contrasta con la debilidad de la eurozona. En Europa, la crisis manufacturera en los países del núcleo no da aún signos de revertirse, en un contexto de escaso crecimiento de la productividad. Además, Francia afronta una severa consolidación fiscal, y Alemania un intenso debate político respecto a la conveniencia de una mayor inversión pública. Todo ello ha hecho que las expectativas de tipos de interés a un lado y otro del Atlántico se hayan diferenciado.

... a lo que se suman unas políticas apreciadoras para el dólar

La victoria de Trump ha extendido esta tendencia apreciadora del dólar, dado el carácter apreciador de sus políticas en la divisa (al menos, en una primera aproximación, estática, que no cuenta con eventuales respuestas de los socios comerciales, y a corto plazo). A grandes rasgos, los canales de impacto de estas en el dólar serían:

1. La imposición de un arancel universal tendría un efecto inflacionario en la economía de EE. UU., tanto si produce una sustitución de importaciones como si simplemente estas se encarecen. Una mayor inflación debería llevar a unos mayores tipos de interés y apreciar el dólar.

2. Otra de las políticas anunciadas por Trump, las bajadas de impuestos, en particular a las empresas, supondrían unos mayores beneficios empresariales. Esto atraería flujos de inversión extranjeros y debería resultar apreciador para el dólar.

3. Por último, en cuanto a las restricciones migratorias, estas deberían resultar apreciadoras para el dólar en un contexto como el actual. El mercado de trabajo está normalizándose, pero aún sigue tensionado, y una reducción en la oferta de trabajo resultaría potencialmente inflacionaria, y con ello presionaría al alza los tipos de interés y el dólar a corto plazo. Dicho esto, a más largo plazo, una restricción migratoria tendría un efecto negativo sobre el crecimiento potencial de la economía, y con ello también en el tipo de cambio efectivo real del dólar.

Las expectativas de tipos de interés del mercado han recogido estos extremos. Así, mientras la velocidad a la que se espera que la Fed reduzca los tipos de interés se ha reducido de forma notable en los últimos meses, pasando de descontar un nivel de llegada del 3% a finales de agosto frente a los niveles en torno al 3,75% que se descuentan actualmente. En cambio, ahora los mercados esperan que el BCE baje los tipos de interés hasta el 1,75%, mientras que hace unos meses el punto de llegada se situaba en el 2,00%.

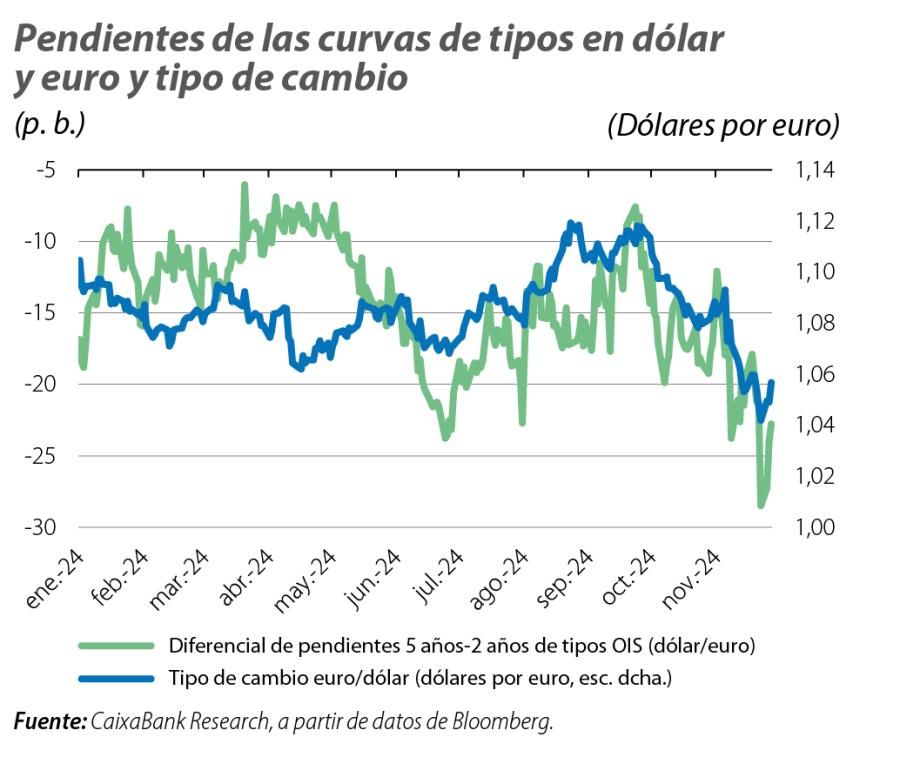

También la divisa ha recogido estos cambios. Así, la apreciación del dólar desde finales de septiembre está muy correlacionada con los movimientos de las curvas de tipos a ambos lados del Atlántico. Si en la eurozona se ha dado un cierto apuntamiento de la pendiente 2-5 años, mostrando unas expectativas de cierta mejoría cíclica, en

EE. UU. esta misma pendiente se ha aplanado ante la expectativa de que los tipos se mantengan más elevados por más tiempo, y cierto coste en el crecimiento a más largo plazo de las políticas de Trump.

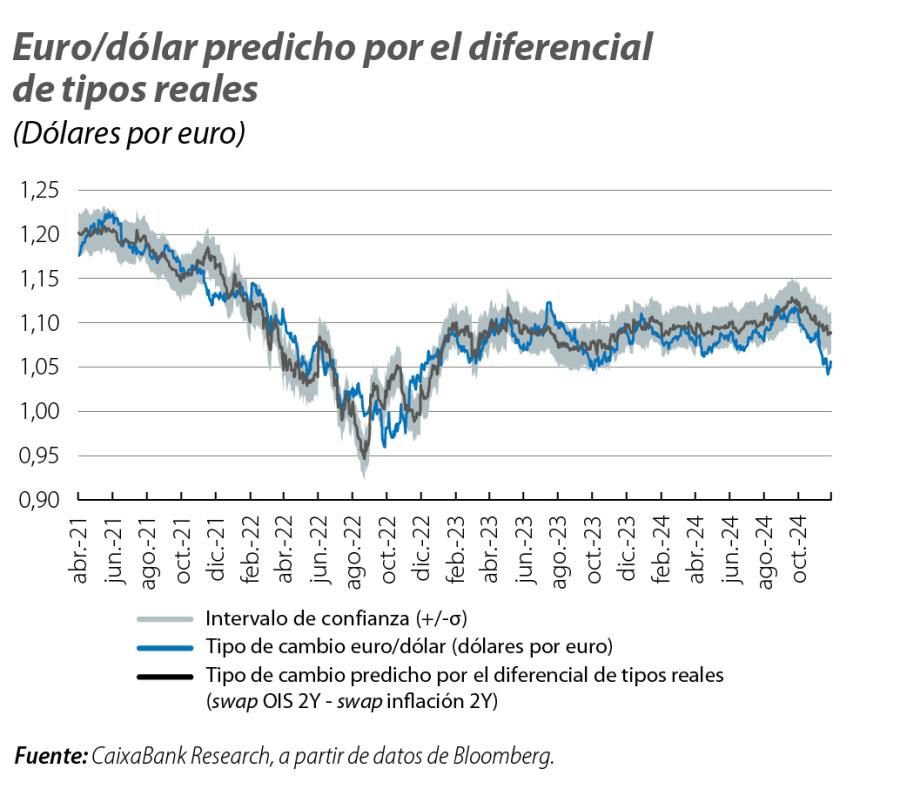

Por otro lado, como se muestra en el primer gráfico, la apreciación del dólar frente al euro ha sido incluso superior al movimiento que se ha producido en las expectativas de tipos de interés (y de inflación) a corto plazo. Ello, seguramente, responde al impacto que se estima que pueden tener las políticas anunciadas por Trump a corto plazo.

Todo ello sugiere que la reciente apreciación del dólar puede consolidarse en los próximos meses o que incluso podría continuar hasta situar el dólar alrededor de la paridad con el euro el año que viene si finalmente la nueva Administración Trump implementa las medidas anunciadas en campaña.

Unas perspectivas con múltiples riesgos

Los riesgos para las perspectivas del euro-dólar son múltiples. Por un lado, la política económica y comercial de Trump aún está por concretarse. Según vimos en su anterior mandato, muchas de sus propuestas electorales tuvieron una vida corta, y algunos de los anuncios de subidas arancelarias se usaron como medida de presión negociadora. Por otro lado, la inflación en EE. UU. también podría terminar disminuyendo más rápidamente de lo esperado, o la normalización del mercado de trabajo derivar en una debilidad algo más acusada. En cualquiera de estos escenarios, la Fed podría bajar los tipos de interés más rápida o rotundamente de lo que se espera.

Por último, persisten numerosos focos de riesgo geopolítico mundiales que, de materializarse, tendrían con elevada probabilidad un efecto apreciador del dólar, que continúa siendo la moneda de reserva internacional, atrayendo flujos inversores en momentos de fuerte aversión al riesgo.

Por el lado del euro, lo primero a reseñar es que parece poco probable que el BCE vaya a variar su política monetaria ante una depreciación moderada del euro frente al dólar, teniendo en cuenta que la elasticidad de la inflación a la divisa es pequeña. Un estudio del BCE la cifraba en el 4% con datos de 2016, ya que el contenido total (ajustado por la proporción de facturación en moneda extranjera) de las importaciones de fuera de la eurozona en el consumo de los hogares de esta es también pequeño: un 9% según este mismo estudio.1

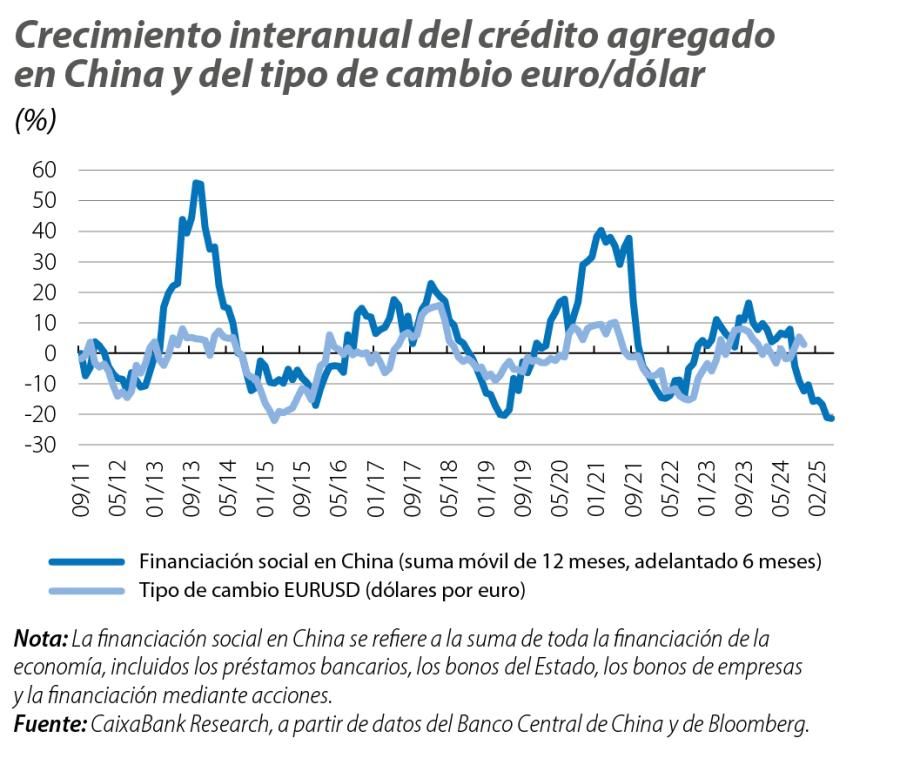

En segundo lugar, la economía de la eurozona continúa muy expuesta a China, y cualquier mejoría cíclica de la economía asiática repercute positivamente en la de la eurozona y en la divisa, por cuanto que aumenta la demanda de euros. Desde 2011, el crecimiento del crédito en China (la denominada «financiación social») mantiene una correlación elevada con la apreciación del euro frente al dólar. En este sentido, la reciente evolución del crédito en China sugiere tanto una mayor depreciación del euro frente al dólar en los próximos meses como, una vez lleguen a la economía las recientes medidas de estímulo público chinas, una apreciación hacia finales de 2025.

- 1Véase Ortega, E. y Osbat, C. (2020). «Exchange rate pass-through in the euro area and EU countries». ECB Occasional Papers, n.º 241, abril.

Geopolítica

Investigamos las principales tendencias geopolíticas y cómo influyen en los mercados financieros y en la economía.