La economía internacional, en busca de un aterrizaje ordenado

La resiliencia que muestra la economía internacional a nivel agregado, destacable ante un entorno de gran incertidumbre geopolítica y condiciones financieras restrictivas, refleja dinámicas dispares entre las distintas economías internacionales, cada una en búsqueda de conseguir un aterrizaje ordenado ante sus propios retos. EE. UU. exhibe un crecimiento sólido y persigue normalizarse hacia ritmos más sostenibles, mientras que en la eurozona aparecen indicios de un crecimiento menos apático y China mantiene unas dinámicas mixtas entre la industria y la demanda interna.

Resiliencia económica global, pero con disparidad regional

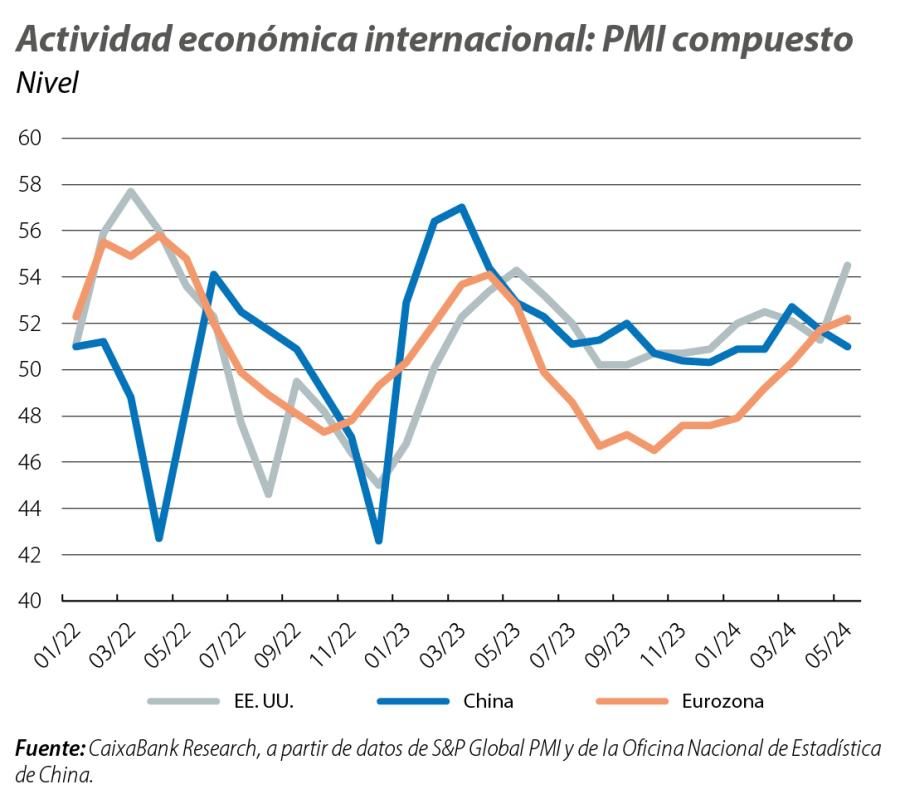

Mientras se cerraban las elecciones generales de la India y México a principios de junio, el año electoral seguía su curso con unas elecciones al Parlamento Europeo del 6 al 9 de junio que abren una legislatura 2024-2029 con retos muy exigentes, como analizamos en el Dossier de este mes. Con los últimos datos en la mano, la economía global está transitando este calendario electoral con resiliencia: el PMI compuesto a nivel mundial aceleró sostenidamente hasta los 53,7 puntos en mayo, y se prevé que, en el conjunto de 2024, el PIB global consiga crecer algo por encima del 3% (cifra parecida a la de 2023 aunque inferior al promedio de los últimos 20-30 años), apoyando una recuperación del comercio internacional. Esta resiliencia a nivel agregado, destacable ante un entorno de gran incertidumbre geopolítica y condiciones financieras restrictivas, refleja dinámicas dispares entre las distintas economías internacionales, cada una en búsqueda de conseguir un aterrizaje ordenado ante sus propios retos: EE. UU. exhibe un crecimiento sólido y persigue normalizarse hacia ritmos más sostenibles, mientras que en la eurozona aparecen indicios de un crecimiento menos apático y China mantiene unas dinámicas mixtas entre la industria y la demanda interna.

Solidez de la actividad en EE. UU.

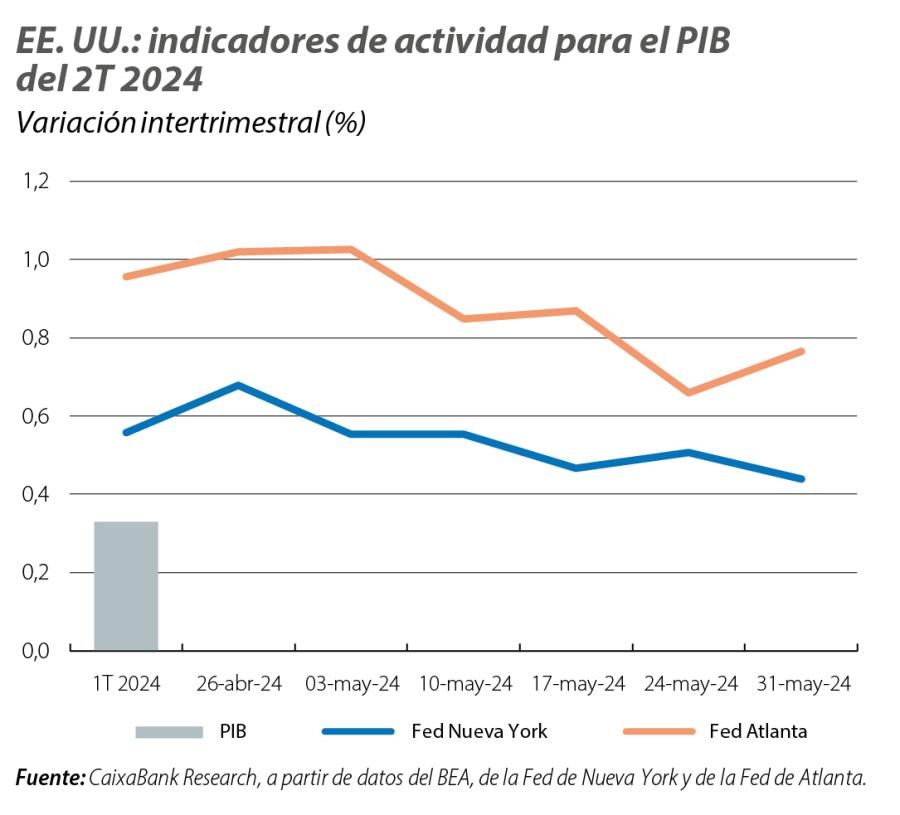

Por un lado, los indicadores estadounidenses siguen dibujando un crecimiento sólido de la actividad, con un PMI compuesto en los 54,5 puntos en mayo (54,4 en abril) y unos trackers que apuntan a un avance del PIB a ritmos algo superiores al 0,4% intertrimestral en el 2T. Pero, por el otro, distintas señales sugieren algo de moderación en el crecimiento, hacia ritmos más sostenibles tras un 2023 mucho más robusto de lo esperado. Así, en mayo se revisó a la baja el crecimiento intertrimestral del PIB en el 1T hasta el 0,3% (–0,1 p. p.), debido, principalmente, a un consumo privado algo menos dinámico de lo anticipado (dinámica también recogida por los últimos datos de consumo personal, desacelerándose del 0,7% intermensual en marzo al 0,2% en abril). Asimismo, en mayo el Beige Book de la Fed recogía que, en lo que va de 2T, se ha observado un crecimiento «ligero o modesto» en la mayoría de los distritos de EE. UU. Por último, estas señales dispares también quedan recogidas en el mercado laboral, con una tasa de paro que aumentó hasta el 4,0% en mayo (+0,3 p. p. interanual), pero, a la vez, con una creación de empleo dinámica (+272.000).

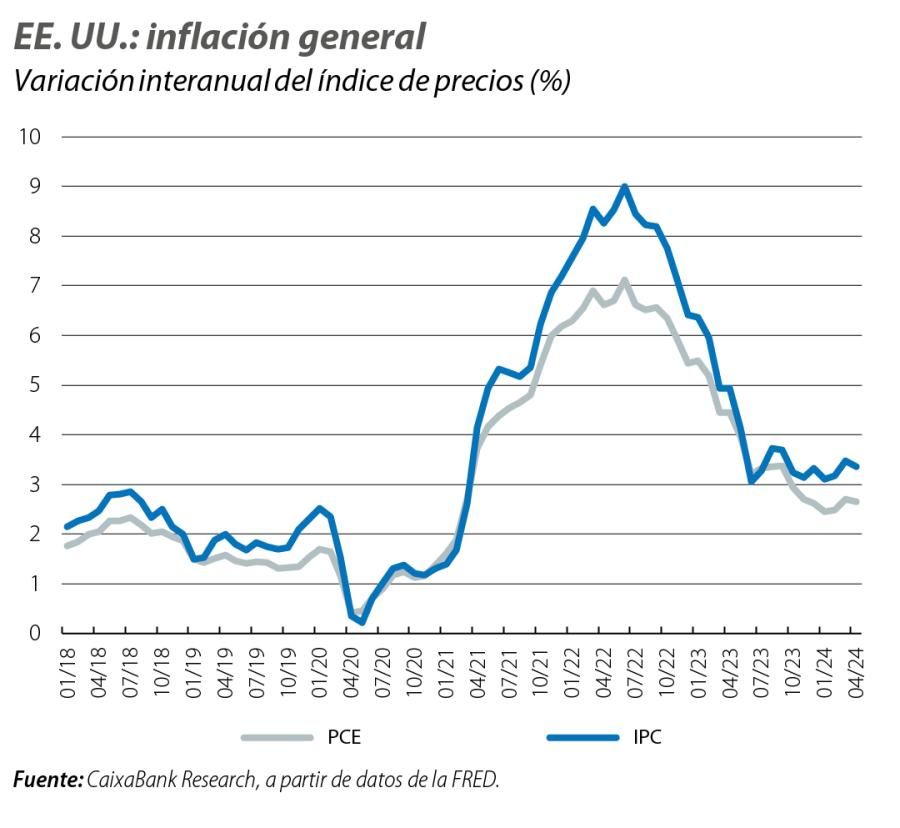

La inflación americana dio un respiro en abril

Tras dos meses al alza, en abril la inflación general disminuyó en 0,1 p. p. hasta un crecimiento interanual del IPC del 3,4%. Destacó especialmente en positivo la moderación de 0,2 p. p. de la inflación núcleo (3,6%), ya que arrastraba una notable persistencia desde finales de 2023. Con todo, partidas como el shelter (servicios relacionados con la vivienda) siguen en cotas muy elevadas (5,5%) y, dado su peso en la cesta del IPC (superior al 35%), condicionan al conjunto de la inflación. El peso del shelter en el índice de precios PCE es menor, y de ahí que la métrica de inflación preferida por la Fed sea más baja, aunque recientemente también ha exhibido más inercia de lo esperado (del 2,5% interanual en enero al 2,7% en abril), lo que respalda la visión de una Fed más cauta a la hora de encarar bajadas de tipos.

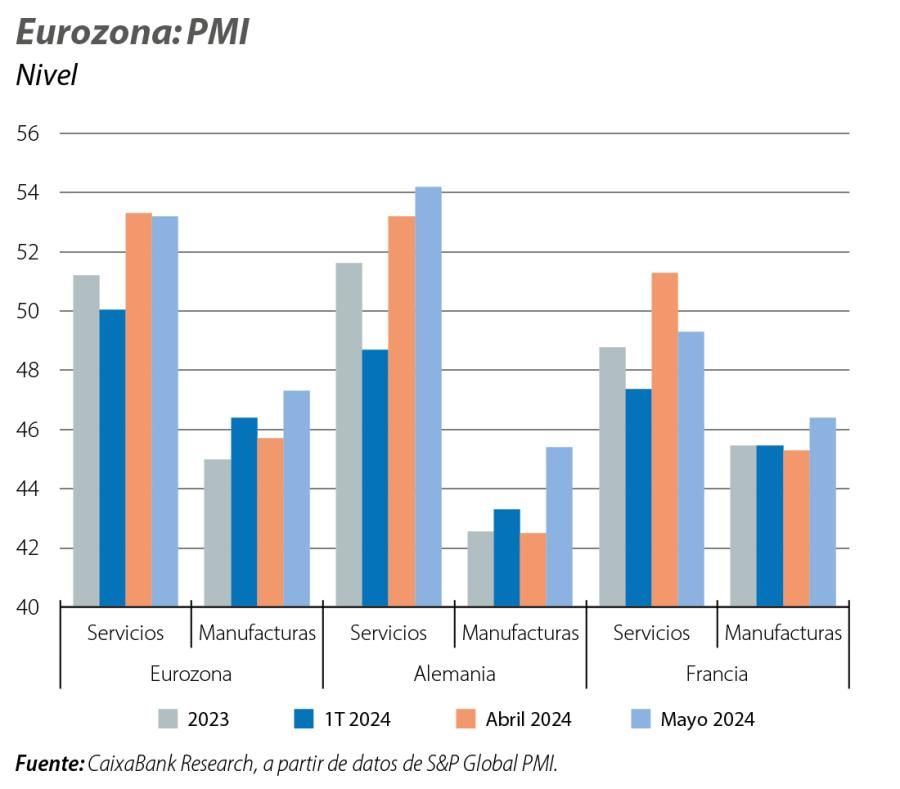

Señales de redinamización en la eurozona

En el 1T, con un crecimiento del PIB del 0,3% intertrimestral, la eurozona consiguió dejar atrás los ±0,1% en los que estaba encallada desde el 4T 2022, y lo hizo con un desempeño positivo en todas las grandes economías. Esta dinámica continúa en el 2T, con una aceleración del PMI compuesto de la región hasta los 52,2 puntos en mayo (máximo de 12 meses) y que refleja tanto una mejora en los servicios (53,2) como señales de estabilización en la industria (47,3 puntos en mayo, el mejor dato de los últimos 14 meses, aunque todavía en zona ligeramente recesiva). Esta mejora está especialmente liderada por los países de la periferia, pero los datos también apuntan a cierta redinamización en Alemania, una de las economías con un crecimiento más lastrado hasta el momento. La recuperación del sentimiento en el conjunto de la eurozona, además, se produce en un contexto de solidez continuada del mercado laboral, con una tasa de paro que bajó hasta un mínimo del 6,4% el pasado abril. Todo ello da una mayor confianza en la esperada revigorización de la actividad, aunque tampoco esperamos una aceleración muy significativa, sino que se prevé que el PIB mantenga crecimientos cercanos al 0,3% del 1T en los siguientes trimestres.

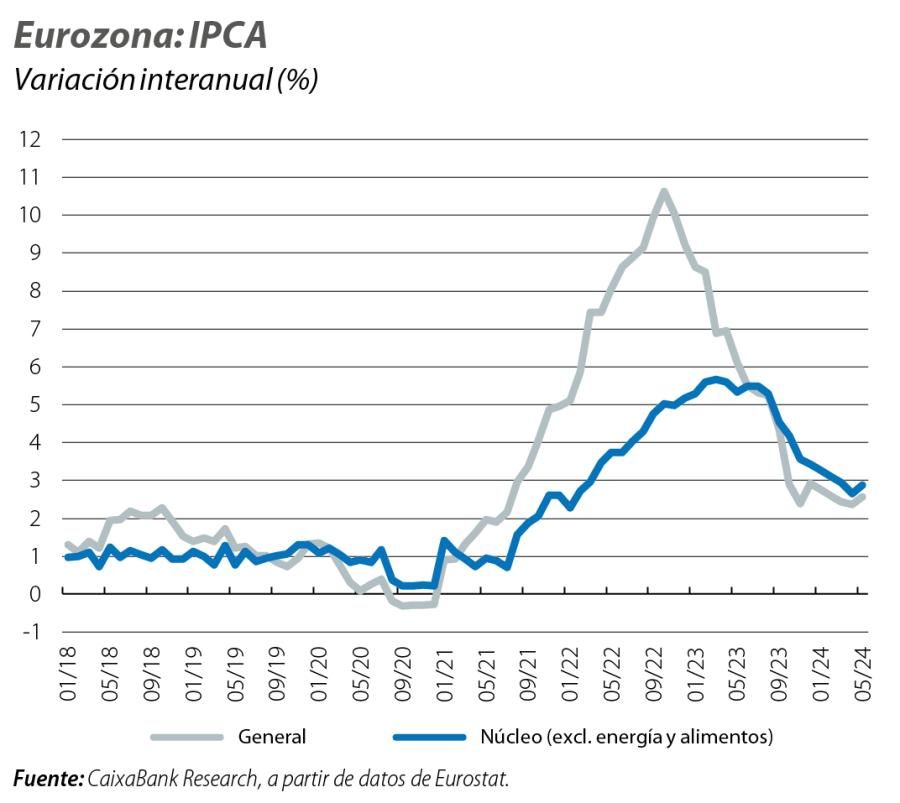

La desinflación europea baja una marcha en mayo

La desinflación europea baja una marcha en mayo, con un avance del IPCA general del 2,6% interanual en el conjunto de la eurozona y una aceleración de la inflación núcleo (excluye alimentos y energía) hasta el 2,9% (+0,2 p. p. respecto a abril en ambos casos). Si bien la eurozona ha registrado un descenso muy significativo de las presiones de precios desde su máximo del 10,6% (octubre de 2022), la desinflación ha perdido velocidad en los últimos meses (por ejemplo, en diciembre de 2023 ya era del 2,9%), fruto de dinámicas dispares entre componentes: mientras que la fuente de desinflación energética ya está prácticamente agotada (+0,3% en mayo, la primera tasa interanual positiva en un año), los servicios son más inerciales y deben recorrer todavía mucho camino (4,1% en mayo). A todo ello se le suma la persistencia de efectos base relacionados con medidas de ayuda contra la crisis energética que, aunque no comprometen la vuelta de la inflación al 2%, sí aseguran volatilidad en los próximos meses.

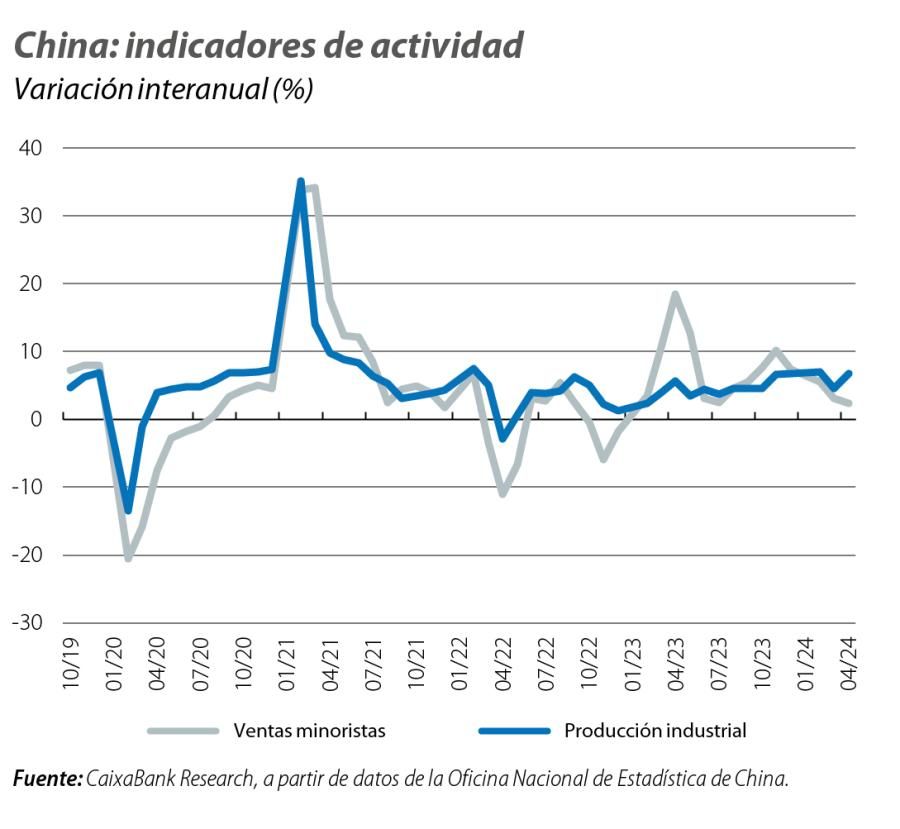

China, a dos velocidades

Los datos del 2T siguen dibujando una dualidad en la economía china, con el impulso de la industria a un lado y la flaqueza de la demanda interna a otro. En abril, la producción industrial aceleró hasta el 6,7% interanual (4,5% en marzo), mientras que las ventas minoristas se desaceleraron hasta el 2,3% (3,1% en marzo). Sumándose a estas dinámicas mixtas, en mayo los PMI mandaron señales de ralentización, con un retroceso del sector manufacturero hasta los 49,5 puntos (50,4 en abril), el estancamiento del sector servicios (50,5 puntos en mayo vs. 50,3 en abril) y una caída de casi 2 puntos en el PMI de la construcción, hasta los 54,4. En conjunto, el PMI compuesto se situó en los 51,0 puntos (vs. 51,7 anterior), reflejando una economía que crece con menos intensidad en el 2T. De cara a los próximos meses, la capacidad de reactivación de la demanda interna de China seguirá siendo uno de los principales interrogantes mientras se espera una relajación de la política fiscal a corto plazo. Por su parte, el PIB de la India volvió a batir expectativas, con un avance interanual del 7,8% en el 1T.