Nuevo escenario económico: se revisa al alza la previsión de crecimiento del PIB en España

Desde la última actualización del escenario macroeconómico, en junio de este año, incorporamos la nueva información disponible y volvemos a examinar los principales factores que dominan el escenario.

Mejor punto de partida

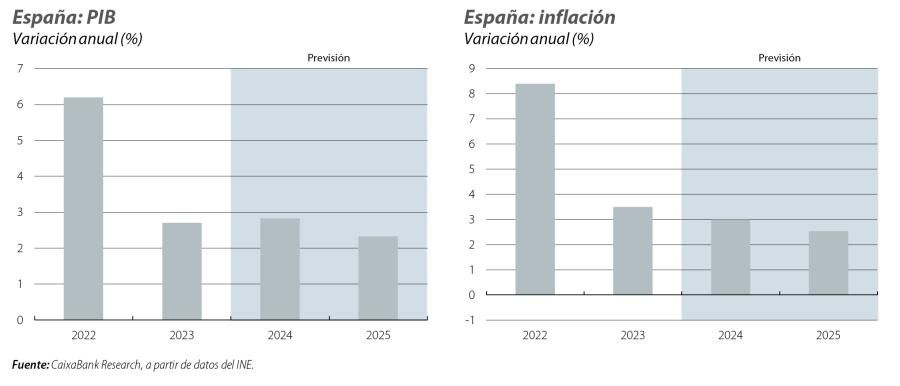

La economía española volvió a sorprender positivamente en el 2T 2024 al crecer un 0,8% intertrimestral, un ritmo de crecimiento dinámico y superior al 0,2% registrado en la eurozona. Esta sorpresa se suma a la revisión al alza de la serie histórica. Según las nuevas estimaciones del INE, entre 2019 y el 2T 2024, el PIB ha crecido un 5,7%, 1,0 p. p. por encima de la estimación anterior. Parte de esta revisión al alza del crecimiento se concentra en 2023, cuando el PIB creció un 2,7% en lugar del 2,5% estimado anteriormente.

Así pues, durante el primer semestre de este año, la economía española ha mantenido un ritmo de crecimiento dinámico a pesar de los múltiples factores que han jugado en contra, como el estancamiento de la economía germana y una inflación y unos tipos de interés todavía en niveles elevados. Detrás de este comportamiento positivo subyacen elementos como el buen desempeño del mercado laboral y los excelentes datos de turismo internacional, que volvieron a superar las expectativas. La demanda interna ha mantenido un ritmo de avance más modesto, pero el consumo privado se ha ido reactivando y en los últimos trimestres ya presenta un ritmo de avance superior al del PIB. La inversión, aunque creció en términos intertrimestrales por encima del PIB en el 2T, se encuentra solamente un 0,4% por encima de los niveles del 4T 2019, y el consumo privado se sitúa un 1,4% por encima, a pesar de un aumento de la población del 3,1% durante este mismo periodo.1

Los primeros datos de actividad del 3T están saliendo según lo esperado, y apuntan a un ritmo de crecimiento dinámico pero algo más suave que en la primera mitad del año.

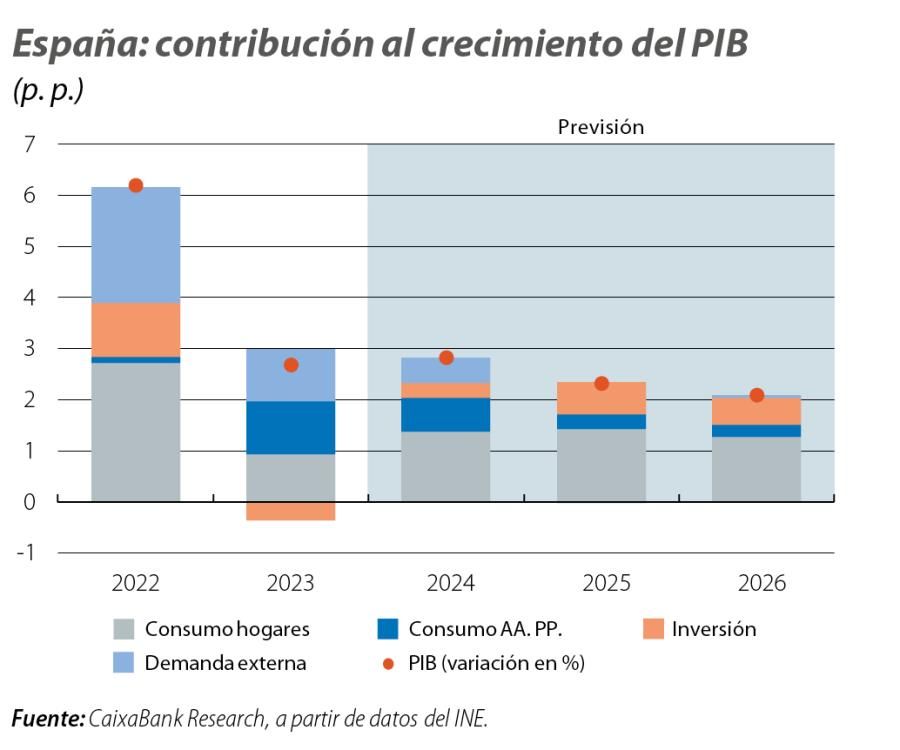

Cabe destacar que en los últimos años (2022-2023) la demanda externa y el consumo público han sido los principales motores de crecimiento, pero estos deberían ceder protagonismo al consumo privado y la inversión, al verse estos componentes impulsados por la recuperación del poder adquisitivo de los hogares, la bajada de los tipos de interés y la solidez de la posición financiera de hogares y empresas.

- 1Datos de la Estadística continua de población del INE.

Revisión de los supuestos subyacentes del escenario

Los supuestos subyacentes del escenario han cambiado en una dirección que refuerza la narrativa de que el consumo y la inversión deberían ganar protagonismo en detrimento de la demanda externa.

En primer lugar, anticipamos unas condiciones financieras algo más favorables que las consideradas anteriormente y las bajadas de tipos de interés ganarán algo de velocidad respecto a nuestro anterior escenario. En la eurozona, la inflación se ha ido moderando y se espera que podría alcanzar el objetivo del BCE del 2% en la segunda mitad del año 2025. En este contexto, nuestro escenario actual contempla cuatro bajadas de 25 p. b. de los tipos en 2025, una más que en el escenario previo, lo que llevaría al tipo depo al 2,25% a finales de 2025.

Por lo que se refiere al precio del petróleo, la materialización de la ralentización económica en China y las expectativas de un posible aumento de la producción de la OPEP han propiciado una notable caída del Brent en los últimos meses, lo que nos lleva a revisar la senda de precios del crudo a la baja en 2024 y 2025, hasta un precio promedio de 80,4 dólares por barril en 2024 (7 dólares menos que en el escenario previo) e inferior a 75 dólares por barril en 2025 (también 7 dólares menos), lo que tiene un impacto positivo sobre nuestra economía, dado que somos un importador neto de petróleo. Sin embargo, en el terreno energético este impacto positivo proveniente del petróleo se ve compensado parcialmente por la revisión al alza en los precios del gas debido a la posible remodulación de los flujos de gas provenientes de Rusia que pasan por Ucrania.2

Por lo que se refiere a la actividad en los mercados exteriores, la economía mundial mantiene un tono robusto, si bien las perspectivas para la última parte del año se han debilitado. En la eurozona, hemos revisado –0,1 p. p. la previsión de crecimiento de 2024, hasta el 0,7%, y en 2025, –0,4 p. p., hasta el 1,3%, debido principalmente a la debilidad alemana. Este escenario ligeramente más adverso refuerza la narrativa de que el crecimiento de las exportaciones españolas se desacelerará en 2025.

- 2

Véase el Focus «Modesto deterioro de las expectativas de crecimiento para la economía internacional» en este mismo informe.

Perspectivas

Los buenos datos del 2T del año, junto con la revisión al alza en el ritmo de crecimiento de 2023, nos llevan a revisar al alza nuestra previsión de crecimiento del PIB para el conjunto de 2024 hasta el 2,8% interanual (0,4 p. p. más que en el escenario anterior). De cara a 2025, los últimos datos y el contexto global comentado en la sección anterior refuerzan los factores que apoyan un crecimiento del PIB del 2,3%, dinámico pero algo menor que en 2024.

En inflación, los datos más recientes avalan nuestro escenario previo y los cambios son menores. En particular, revisamos la inflación media de 2024 a la baja del 3,2% al 3,0%, debido a un mejor comportamiento de lo esperado de la inflación de los alimentos, la energía y los bienes industriales. En contraposición, la inflación de los servicios está siendo más persistente de lo previsto, lo que ha limitado el alcance de la revisión. De cara a 2025, mantenemos la previsión de una inflación promedio del 2,5%.

Más allá del dato agregado, el nuevo escenario para la economía española refleja un progresivo cambio en el patrón de crecimiento. La demanda externa (véase el primer gráfico) irá cediendo protagonismo a la interna. No en vano, la eurozona mantiene unos ritmos de avance muy modestos, mientras que las economías de EE. UU. y China se están desacelerando. Por otro lado, el sector turístico, tras recuperar y superar ampliamente los niveles previos a la pandemia, también debería normalizar su ritmo de crecimiento, aunque este continuará siendo dinámico.

En cuanto a la demanda interna, por el lado del consumo privado, este crecerá por encima del 2% en 2024 (aumento del 1,7% en 2023) y se acelerará ligeramente en 2025. Los factores que explican la reactivación del consumo son la recuperación del poder adquisitivo y la caída de los tipos de interés. De cara a futuro, el consumo tiene margen para crecer con mayor intensidad, dada la elevada tasa de ahorro de los hogares al calor del fuerte aumento de la renta bruta disponible durante los últimos trimestres –que ha tenido un ritmo de avance del 9,8% interanual en el primer semestre de 2024, cifra muy superior a la inflación y al ritmo de creación de hogares–. Por otro lado, esperamos que la inversión vaya ganando dinamismo en 2025 aupada por el ciclo de bajadas en los tipos de interés y una mayor tracción de la ejecución de los fondos Next Generation EU (NGEU).

Las buenas perspectivas en nuestro escenario no se limitan al crecimiento de la actividad. El mercado laboral, pese a moderarse ligeramente tras los excelentes resultados del primer semestre, continuará contribuyendo a impulsar la demanda interna. En concreto, prevemos que la cifra media de nuevos afiliados alcance prácticamente los 500.000 en 2024 y supere los 400.000 en 2025. Mantenemos las previsiones de tasa de paro en el 11,6% en 2024 y en el 11,2% en 2025, como en el escenario anterior. El fuerte crecimiento de la población activa, del 1,6% de media anual en 2024 y del 1,5% en 2025, limitará el descenso de la tasa de paro pese a la intensa creación de empleo.

Los riesgos alrededor del nuevo escenario de previsiones son materiales. Por un lado, el consumo y la inversión podrían crecer a un ritmo mayor de lo anticipado si se aceleran las bajadas de tipos o los hogares liberan el ahorro acumulado de forma más acusada. Los principales riesgos a la baja son de carácter geopolítico. En el plano internacional, una mayor escalada del conflicto en el Oriente Medio podría provocar un fuerte aumento de los precios del petróleo y revertir el proceso de moderación de la inflación con su consecuente impacto en la actividad económica. Asimismo, un agravamiento de la situación de la gripada locomotora alemana o un repunte generalizado de aranceles dependiendo del resultado de las elecciones estadounidenses son otros riesgos que hay que tener en cuenta, sin olvidar la desaceleración de la economía china. En el plano nacional, es importante que la ejecución de los fondos NGEU vaya ganando tracción y apoye la recuperación de la inversión empresarial.

En conclusión, la economía española encara el tramo final de 2024 y 2025 con unas perspectivas positivas. Los principales retos a los que se ha enfrentado hasta ahora, como el impacto de la inflación y la subida de los tipos de interés, comienzan a desvanecerse. Por otro lado, la progresiva recuperación del poder adquisitivo de las familias, su sólida posición financiera y un contexto global que, aunque se ha deteriorado ligeramente, mantiene el tipo nos llevan a un escenario con unas perspectivas relativamente favorables.