¿Cómo impacta el cambio climático en el sector inmobiliario?

El cambio climático representa un desafío crucial para el sector inmobiliario y para el conjunto de la economía española. En este artículo analizamos los riesgos asociados a eventos climáticos extremos y los riesgos de transición a los que deberá hacer frente el sector, así como el papel de las políticas públicas.

El cambio climático plantea riesgos para el sector inmobiliario que constituyen un desafío crucial no solo para el propio sector, sino para el conjunto de la economía española. Por un lado, los riesgos asociados a eventos climáticos extremos pueden repercutir en el valor de los inmuebles y en las primas de los seguros de hogar, como ya está ocurriendo en ciertas geografías. Por el otro, el sector deberá adaptarse a regulaciones más estrictas que permitan alcanzar la completa descarbonización del sector en 2050. Para abordar la magnitud de los retos asociados al cambio climático, las políticas públicas deben actuar en distintos ámbitos, desde mejorar la información disponible para que los agentes económicos puedan tomar decisiones informadas hasta fomentar la reconversión del parque de viviendas para reducir las emisiones de gases de efecto invernadero, y favorecer las inversiones necesarias para mitigar el impacto de los riesgos físicos. Asimismo, es imprescindible que estas medidas de transición vayan acompañadas de mecanismos para mitigar su impacto sobre los hogares más vulnerables, asegurando una transición climática eficiente y justa.

El cambio climático plantea riesgos significativos para el sector inmobiliario, en forma de riesgos físicos y de transición. Estos riesgos constituyen un desafío crucial no solo para el sector inmobiliario, sino también para la economía española en su conjunto, dada la importancia de los activos inmobiliarios en la riqueza de las familias y en el balance de las instituciones financieras.23 Comprender y gestionar estos riesgos será esencial para llevar a cabo una transición climática exitosa en el sector, y para minimizar los costes y los riesgos para la estabilidad financiera y el conjunto de la economía.

- 23El 75,7% de la riqueza total de los hogares españoles es en activos inmobiliarios (dato del 4T 2023), y el saldo vivo de crédito para adquisición de vivienda con garantía inmobiliaria representaba el 31,2% del PIB en el 1T 2024, según el Banco de España (síntesis de indicadores).

Los riesgos físicos del cambio climático y su impacto en el sector inmobiliario

Los riesgos físicos asociados al cambio climático se refieren a los costes económicos y pérdidas financieras resultantes de la creciente gravedad y frecuencia de eventos climáticos o meteorológicos extremos relacionados con el cambio climático.24 Son agudos cuando provienen de eventos meteorológicos extremos como olas de calor, deslizamientos de tierra, inundaciones, incendios forestales y tormentas; y crónicos cuando provienen de cambios en el clima más graduales y a largo plazo, como variaciones en el nivel de precipitación, la acidificación de los océanos o el aumento del nivel del mar y de la temperatura media.

- 24Definición del Comité de Basilea de Supervisión Bancaria (BCBS), que coincide con la del Task Force for Climate Related Financial Disclosures (TCFD).

La materialización de eventos climáticos extremos suele ir asociado con un descenso del valor de las viviendas afectadas por dichos eventos

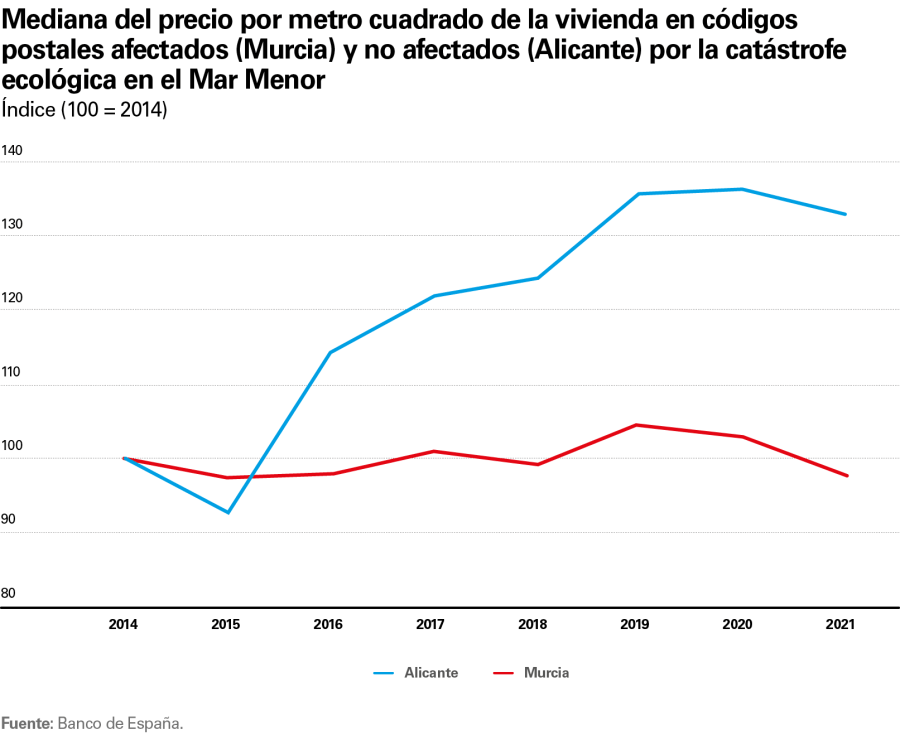

Diversos estudios demuestran que la materialización de los riesgos físicos puede reducir significativamente el valor de las viviendas, bien a causa de daños directos, bien por la emigración de la población de las zonas afectadas tras un evento. En España, informes recientes han analizado el impacto económico de la degradación ecológica del Mar Menor en la Región de Murcia,25 donde según el Banco de España ha provocado pérdidas en el valor de las viviendas de la zona afectada por un importe de 4.150 millones de euros en un periodo de seis años (2016-2021).26 Como se puede apreciar en el gráfico, a partir del año 2016 hay un efecto negativo en la evolución del precio por metro cuadrado de las viviendas que se venden en la zona del Mar Menor en relación con zonas del sur de Alicante no afectadas, lo que corresponde a un 45% menos de revalorización en la zona afectada.

- 25Aunque la degradación ecológica del Mar Menor no puede considerarse una consecuencia directa del cambio climático, analizar el impacto económico de desastres ambientales es útil para aproximar el impacto potencial que pueden tener eventos climáticos extremos.

- 26Lamas Rodríguez, M., García Lorenzo, M. L., Medina Magro, M. et al. «Impact of climate risk materialization and ecological deterioration on house prices in Mar Menor, Spain». Sci Rep 13, 11772 (2023).

En el mercado de los seguros de hogar ya se empiezan a percibir los riesgos que supone el cambio climático

A pesar de que la materialización de los riesgos físicos puede reducir de forma significativa el valor de las viviendas, la literatura sugiere que estos riesgos no están completamente reflejados en los precios de mercado antes de su ocurrencia.27 Este «fallo de mercado» puede llevar a decisiones subóptimas, como, por ejemplo, fomentar la inversión en áreas con una elevada exposición a riesgos climáticos (zonas inundables, urbanizaciones cercanas a grandes masas forestales, etc.) y ello podría llegar a amplificar el valor económico de las pérdidas. En este sentido, sería deseable que las políticas públicas se orientaran hacia la generación de información de calidad y de alta granularidad sobre los riesgos climáticos que afectan a cada zona,28 con el fin de que los agentes que participan en el mercado de la vivienda puedan tomar decisiones más informadas y se pueda hacer una gestión más eficiente de estos riesgos. Asimismo, aumentar la cantidad y mejorar la calidad de la información es particularmente importante en este ámbito debido a los sesgos cognitivos relacionados con los eventos climáticos. En concreto, los individuos tienden a subestimar los eventos de baja probabilidad pero alto impacto, lo que puede suponer una toma de decisiones subóptimas en la compra y valoración de inmuebles.29

El aumento de los riesgos físicos también puede conllevar un incremento de las primas de los seguros de la vivienda. En casos más extremos, hay incluso zonas que se han vuelto no asegurables. Un ejemplo paradigmático es el de EE. UU., donde en estados como California o Florida, un creciente número de viviendas no puede obtener un seguro en el mercado privado, lo cual ha llevado al Gobierno a intervenir como asegurador de último recurso. En el conjunto de ambos estados, el valor de las viviendas aseguradas por el sector público ha aumentado de 160.000 millones a 633.000 millones de dólares entre 2017 y 2024.30 Aunque los seguros de vivienda son cruciales para la resiliencia de los hogares ante los riesgos climáticos, esta política de ofrecer seguros públicos en zonas muy expuestas al cambio climático, además de acarrear riesgos importantes para las Administraciones, podría empujar a las familias a asumir más riesgos climáticos de lo que sería deseable si internalizaran los costes que ello conlleva. En este sentido, es muy importante que las intervenciones del sector público se orienten a mitigar los riesgos climáticos y que se eviten los incentivos hacia la toma excesiva de riesgos.

- 27Gourevitch et al. «Unpriced climate risk and the potential consequences of overvaluation in US housing markets». Nature Climate Change, 2023.

- 28Por ejemplo, crear bases de datos accesibles y actualizadas sobre los riesgos climáticos por región o bien adaptar la normativa de las tasaciones inmobiliarias para que se puedan tener en cuenta de forma más explícita los riesgos climáticos en las valoraciones inmobiliarias.

- 29Véase Haines et al. «Explaining the description-experience gap in risky decision-making: learning and memory retention during experience as causal mechanisms», Cognitive, Affective, & Behavioral Neuroscience, 2023, y Barron y Ursino «Underweighting rare events in experience based decisions: Beyond sample error», Journal of Economic Psychology, 2013.

- 30Suma de los activos asegurados por Citizens Property Insurance Corporation y el California FAIR plan a principios de 2024. Véase «The next housing disaster», The Economist, abril de 2024.

El parque de viviendas en España es poco eficiente energéticamente y la rehabilitación de vivienda no acaba de despegar

Los riesgos de transición del cambio climático y su impacto en el sector inmobiliario

Los riesgos de transición se refieren a los costes asociados a la adaptación a una economía baja en carbono. Incluyen desde riesgos regulatorios, legales y tecnológicos (una nueva tecnología desplaza a la tecnología antigua, provocando disrupciones) hasta riesgos de mercado (cambios en la demanda y oferta de materias primas, etc.) y reputacionales. Para el mercado de la vivienda, los riesgos de transición más relevantes son la implementación de regulaciones más estrictas en términos de reducción de la emisión de gases de efecto invernadero y la necesidad de adaptar las viviendas a los nuevos estándares energéticos.

En 2023, la Comisión Europea aprobó una nueva Directiva de Eficiencia Energética de la Edificación con el objetivo de que el sector de la vivienda contribuya a alcanzar la neutralidad climática en 2050 y a una reducción de un 55% de las emisiones de CO2 en 2030. El sector inmobiliario residencial es clave para reducir las emisiones, ya que, según la misma directiva, los edificios europeos consumen el 40% de la energía en la UE y producen el 36% de sus emisiones. Esta directiva obliga a reducir el consumo de energía primaria utilizada por los edificios residenciales en al menos un 16% en 2030 y al menos entre un 20% y un 22% en 2035. El cumplimiento de estos objetivos conllevará obligaciones en lo que se refiere tanto a la rehabilitación del parque de vivienda existente como al de nueva construcción, que según la misma directiva tendrá que ser enteramente cero emisiones en 2030. Aunque la directiva no incluye sanciones, es la responsabilidad de cada uno de los Estados miembros tomar medidas para llegar a los objetivos fijados.

Cumplir con esta directiva requerirá un esfuerzo importante, puesto que el parque de vivienda actual tiene un nivel de eficiencia energética muy bajo. Actualmente el 25,6% de las viviendas tienen una calificación F o G para emisiones, y solamente un 19,7% tienen una calificación D o superior. A pesar de la imperante necesidad de rehabilitar el parque de viviendas en España, este se encuentra actualmente estancado en torno a las 25.000 viviendas al año, según los visados por rehabilitación de vivienda del MIVAU. En este sentido, se debería dar un impulso al desembolso de los fondos NGEU disponibles para el programa de recuperación económica y social en entornos residenciales. Según el Observatorio del Plan de Recuperación, Transformación y Resiliencia (PRTR) de la AIReF,31 hasta abril de 2024 solamente se habían formalizado el 18% de los 6.187 millones destinados a rehabilitación y regeneración urbana (Componente 2 del PRTR).32

La gestión de la transición climática en el sector inmobiliario debe tener en cuenta las importantes implicaciones distribucionales de riqueza que conlleva: los hogares más humildes son los más vulnerables al cambio climático

Es importante señalar que los hogares de ingresos bajos están más afectados por los riesgos del cambio climático. Por un lado, la vivienda supone un porcentaje mayor de la riqueza bruta de los hogares con menores ingresos: tienen un 83,5% de su riqueza bruta en activos inmobiliarios, frente al 58,7% entre los hogares en el decil de rentas superior. Por otro lado, como recoge la directiva 2024/1275 relativa a la eficiencia energética de los edificios, los hogares más modestos tienden a habitar en viviendas en peor estado y con peores calificaciones energéticas.

Desde un punto de vista de política económica, subvencionar las inversiones en adaptación al cambio climático es deseable por dos razones clave. La primera es que aumentar la eficiencia energética de una vivienda tiene externalidades positivas para la sociedad en general. La segunda es que las inversiones para mejorar la eficiencia energética pueden suponer un coste inasumible para los hogares con rentas más modestas y, por tanto, las medidas de transición deben ir acompañadas de un mecanismo de transferencias o subvenciones que lo faciliten y mitiguen su impacto sobre los hogares más vulnerables.

Cambio climático y transición verde

¿Qué políticas se acometerán para frenar el cambio climático? ¿Qué implicaciones tiene para todos los agentes implicados la transición verde hacia una economía más sostenible?