Setmana del 13 al 20 de setembre del 2024

- El Banc d’Espanya revisa les previsions de creixement del PIB a l’alça

- S’accentua el deteriorament de la confiança a Alemanya al tancament del 3T

- La Fed baixa 50 p. b. i assenyala l’inici de distensió de la política monetària

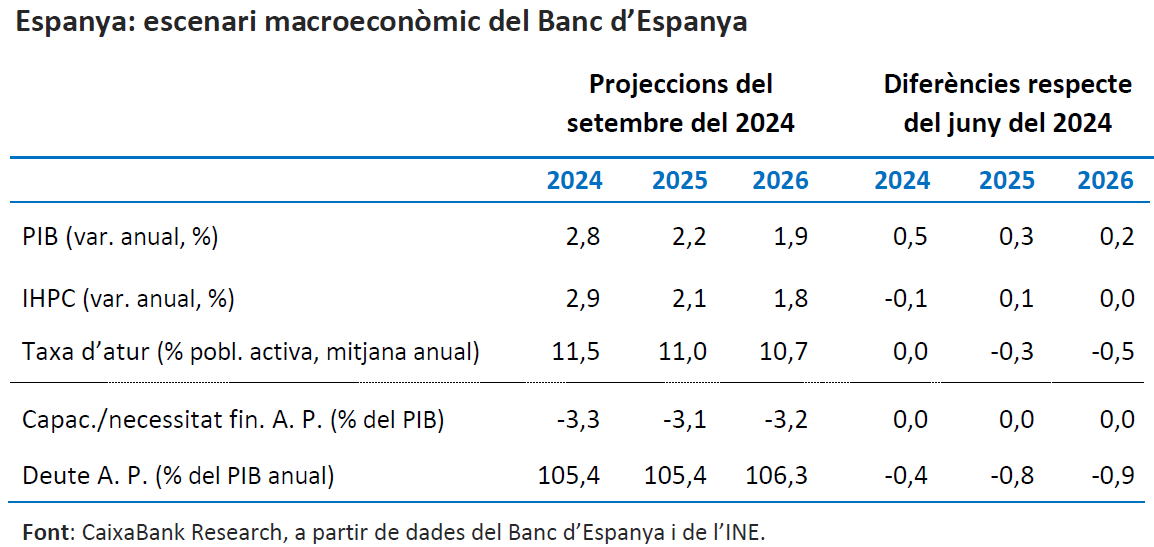

- Economia espanyolaEl Banc d’Espanya revisa les previsions de creixement del PIB a l’alça

En la darrera actualització de l’escenari macroeconòmic, la institució va revisar a l’alça el camí de creixement del PIB del 2024 en +0,5 p. p. fins al 2,8%, la del 2025 en +0,3 p. p. fins al 2,2%, i la del 2026 en +0,2 p. p. fins a l’1,9%. La revisió a l’alça del 2024 es deu, principalment, a la incorporació de les dades de creixement disponibles fins ara, que en conjunt van ser millors del que s’esperava. Per la seva banda, la revisió a l’alça el bienni 2025 i 2026 s’explica per la incorporació d’un recorregut de tipus d’interès amb una moderació més ràpida de la que es preveia anteriorment, i un comportament del sector exterior una mica més dinàmic. Pel costat de la inflació, el Banc d’Espanya ha deixat les previsions pràcticament inalterades, amb un petit ajustament d’1 dècima a la baixa el 2024, fins al 2,9%, i 1 dècima a l’alça el 2025, fins al 2,1%.

L’INE revisa a l’alça el perfil de creixement anual del PIB. L’INE, en la revisió de les sèries històriques dels comptes nacionals que efectua cada cinc anys, ha revisat les estimacions de creixement de tot el període 1995-2023. Dins del període recent, destaca la revisió a l’alça del creixement del PIB real el 2021 de +0,3 p. p. fins al 6,7%; el 2022 de +0,4 p. p. fins al 6,2%, i el 2023 de +0,2 p. p. fins al 2,7%. D’acord amb això, el PIB del 2023 es va situar un 1,1% per sobre del que s’havia estimat anteriorment. En termes nominals, el PIB del 2023 és un 2,5% superior a l’estimat anteriorment, 36.435 milions d’euros més.

Els costos laborals a Espanya continuen frenant el ritme de creixement. Segons l’enquesta trimestral de cost laboral, el cost laboral per hora efectiva, amb dades corregides i desestacionalitzades, va augmentar un 4,3% interanual en el 2T (4,6% anterior), el ritme més baix des del 4T 2022, mentre que el cost laboral per treballador va créixer el 3,9%, el mateix ritme que el trimestre anterior. D’altra banda, les vacants no cobertes al mercat laboral creixen lleugerament fins a un total de 151.378, la segona xifra més alta de la sèrie: els serveis concentren el 89% d’aquestes vacants, sobretot sanitat, comerç i, especialment, Administració pública.

Última actualització: 20 desembre 2024 - 10:36Més senyals d’acceleració al preu de l’habitatge a Espanya. El valor taxat de l’habitatge lliure es va incrementar un 1,6% intertrimestral en el 2T 2024 (1,3% en el 1T), fins a assolir els 1.896 euros per metre quadrat. Tot i aquesta tendència alcista, el valor taxat es troba un 10% per sota dels màxims del 2008 (en termes reals, un 34% per sota). La taxa interanual va augmentar fins al 5,7% en el 2T, per sobre del 4,3% anterior. Entre les comunitats autònomes, l’augment va ser àmpliament generalitzat. A grans trets, les majors taxes interanuals s’estan registrant a les regions que atrauen més turisme: Balears, Andalusia, C. Valenciana, Madrid i Canàries van registrar els creixements més grans (en el rang 6,7%-8,3%), amb l’excepció de Catalunya (5,3%, per sota de la mitjana), o el cas d’Aragó (8,3% en el 2T). Per contra, les taxes més baixes es van observar a La Rioja, Extremadura i Castella i Lleó (per sota del 2,5%) (vegeu la Nota Breve).

Última actualització: 20 setembre 2024 - 14:01 - Economia internacionalS’accentua el deteriorament de la confiança a Alemanya al tancament del 3T

L’índex de sentiment econòmic ZEW per a Alemanya cau al setembre per tercer mes consecutiu i se situa al nivell més baix en gairebé un any. El percentatge d’enquestats que anticipa un deteriorament de la situació econòmica alemanya augmenta fins a més del 22%, alhora que puja fins gairebé el 52% els que no veuen canvis substancials en la ja delicada situació actual. D’altra banda, la balança comercial de la zona de l’euro va registrar al juliol un superàvit de 21.200 milions d’euros, gairebé quatre vegades més que un any abans. En termes acumulats de l’any, el superàvit comercial de la zona de l’euro puja a 127.700 milions d’euros, molt per sobre del superàvit de 3.700 milions registrat en el mateix període del 2023, resultat que s’explica pel retrocés que acumulen les importacions (–6, 6%) en un context de pràctica estabilitat de les exportacions (0,8%).

Els indicadors avançats dels EUA apunten a un creixement tant de la demanda interna com de l’oferta en el 3T. Les vendes al detall van avançar un +0,1% intermensual a l’agost, sorprenent el consens d’analistes, que esperava una caiguda després del notable avanç al juliol del +1,0% intermensual. A més, és ressenyable el perfil d’aquest avanç, ja que la partida que exclou els automòbils, la benzina i els materials de construcció (mètrica que utilitza el BEA per calcular el consum privat als comptes nacionals) va avançar un +0,3% durant el mes. També les dades del costat de l’oferta han estat molt positives, amb la producció industrial creixent un 0,8% a l’agost (–0,6% al juliol) i amb la producció manufacturera un 0,9% (–0,7% al juliol). Si bé la recuperació és notable, cal fitar que el punt de partida des del juliol era baix per les disrupcions causades per l’huracà Beryl i alguns tancaments de plantes de fabricació d’automòbils. Amb tot, els indicadors apunten a un creixement dinàmic en el 3T, que, segons els nowcasts de la Fed, estaria al voltant del 0,65% (2,57% anualitzat).

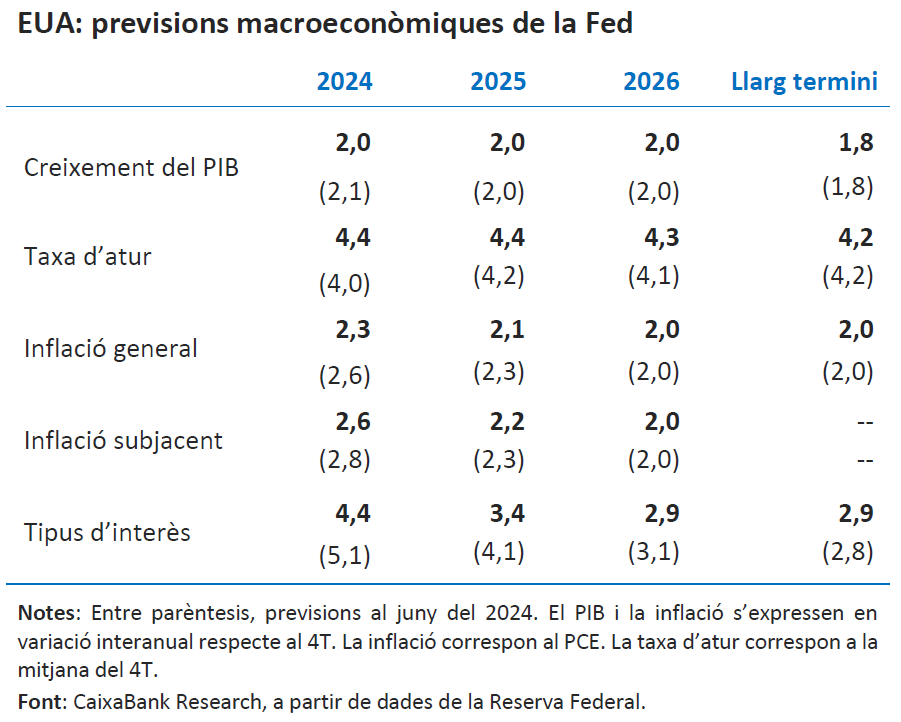

- Mercats financersLa Fed baixa 50 p. b. i assenyala l’inici de distensió de la política monetària

La Fed va retallar els tipus d’interès 50 p. b. fins a l’interval de 4,75%-5,00%, després d’haver pujat 500 p. b. des del març del 2022. L’argument per a una retallada més gran que l’habitual de 25 p. b. és el canvi de focus de la Fed cap a un mercat de treball que comença a refredar-se, atès que la inflació avança sostingudament cap a l’objectiu del 2%. El FOMC confia que aquesta recalibració de la política monetària pugui mantenir la fortalesa de l’ocupació i permetre un progrés continuat de la inflació. Pel que fa a l’escenari macro, la Fed no va fer grans canvis, anticipant un creixement del PIB al voltant del 2% en els propers tres anys, alhora que la inflació arribaria al 2% cap al 2026. Pel que fa a decisions futures, el dot plot va passar de projectar tan sols 25 b. p. de retallades el 2024 a un total de 100 p. b. (fet que implica 50 punts més de baixada enguany) seguits per 100 p. b. de retallades el 2025. Amb aquestes projeccions, la Fed assenyala un canvi important en la seva valoració de l’evolució del mercat laboral enguany, però també mostra que la distensió de la política monetària serà gradual, ja que, va assegurar Powell, el FOMC «no té pressa». A partir d’aquí, els mercats mantenen l’expectativa que la Fed emprengui 75 p. b. addicionals de retallades en el que resta d’any (vegeu la Nota Breve).

Els inversors recuperen l’apetència pel risc gràcies a la Fed. Segona setmana consecutiva de guanys en els principals actius de risc, impulsada per la rebaixa de tipus empresa per la Fed. El reenfocament d’aquesta institució cap a tenir cura del mercat de treball ha estat interpretat pels inversors com una disposició renovada a baixar tipus en la mesura que sigui necessària. Així, el pivot de la Fed ha suposat, en primer lloc, un intens ajustament al mercat monetari, amb caigudes en la rendibilitat de les lletres del Tresor i els tipus interbancaris a banda i banda de l’Atlàntic. Pel que fa al deute sobirà, la setmana es tanca amb una lleu positivació de pendents igualment generalitzada als EUA i la zona de l’euro, després que les referències a curt termini es mantinguessin pràcticament planes i les referències a més llarg termini registressin lleugers repunts. Al mercat de divises, la decisió de la Fed ha debilitat el dòlar davant dels seus principals parells, en particular el dòlar australià o el ien, tot i que també davant d’un euro que tanca la setmana amb una lleugera apreciació. Pel que fa a la renda variable, els principals índexs borsaris de les economies desenvolupades han registrat avanços, destacant especialment l’exercici dels índexs de companyies nord-americanes de menor capitalització, com el Russell 2000, que s’identifiquen com les principals beneficiàries de la relaxació monetària. Destaca, en negatiu, el comportament del PSI-20 portuguès, llastat pel mal acompliment del sector energètic. Finalment, al mercat de matèries primeres la setmana es tanca amb alces en el preu del cru des dels mínims de l’any registrats la setmana passada, pressionat a l’alça per les tensions bèl·liques a l’Orient Mitjà i les baixades de tipus, que haurien de sostenir demanda als EUA. Pel que fa al gas natural, la referència europea TTF registra descensos a mesura que creix l’optimisme sobre el nivell de reserves a la UE de cara a l’hivern, que haurien de ser suficients si les temperatures no són inferiors al que és habitual.

Principals indicadors financers

19-9-24 13-9-24 Var. setmanal Acumulat 2024 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,46 3,47 -2 -45 -48 EUA (Libor) 4,75 4,94 -19 -58 -65 Tipus 12 mesos Zona euro (Euribor) 2,94 2,95 -1 -58 -129 EUA (Libor) 3,85 3,99 -14 -92 -161 Tipus 2 anys Alemanya 2,22 2,21 +1 -18 -104 EUA 3,58 3,58 +0 -67 -160 Tipus 10 anys Alemanya 2,20 2,15 5 25 -50 EUA 3,71 3,65 6 -17 -70 Espanya 2,99 2,94 6 9 -76 Portugal 2,77 2,73 4 22 -65 Prima de risc (10 anys) Espanya 80 79 1 -16 -25 Portugal 58 58 -1 -3 -15 Renda variable (percentatge) S&P 500 5.714 5.626 1,6% 19,8% 29,8% Euro Stoxx 50 4.943 4.844 2,1% 9,3% 15,6% IBEX 35 11.778 11.540 2,1% 16,8% 22,1% PSI 20 6.720 6.839 -1,7% 5,1% 8,6% MSCI emergents 1.100 1.082 1,6% 7,5% 13,3% Divises (percentatge) EUR/USD dòlars per euro 1,116 1,108 0,8% 1,1% 4,7% EUR/GBP lliures per euro 0,840 0,844 -0,4% -3,1% -2,7% USD/CNY yuans per dòlar 7,063 7,097 -0,5% -0,5% -3,1% USD/MXN peso per dòlar 19,320 19,206 0,6% 13,8% 13,0% Matèries Primeres (percentatge) Índex global 97,9 96,2 1,7% -0,8% -8,8% Brent a un mes $/barril 74,9 71,6 4,6% -2,8% -19,9% Gas n. a un mes €/MWh 33,1 35,6 -7,2% 2,3% -11,3% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.