L’economia espanyola continua creixent a un bon ritme malgrat la incertesa en l’entorn internacional

Ara com ara i mentre esperem el desenvolupament dels esdeveniments, sembla que la nostra economia hauria de trampejar millor aquest període d’incertesa que els nostres principals socis comercials.

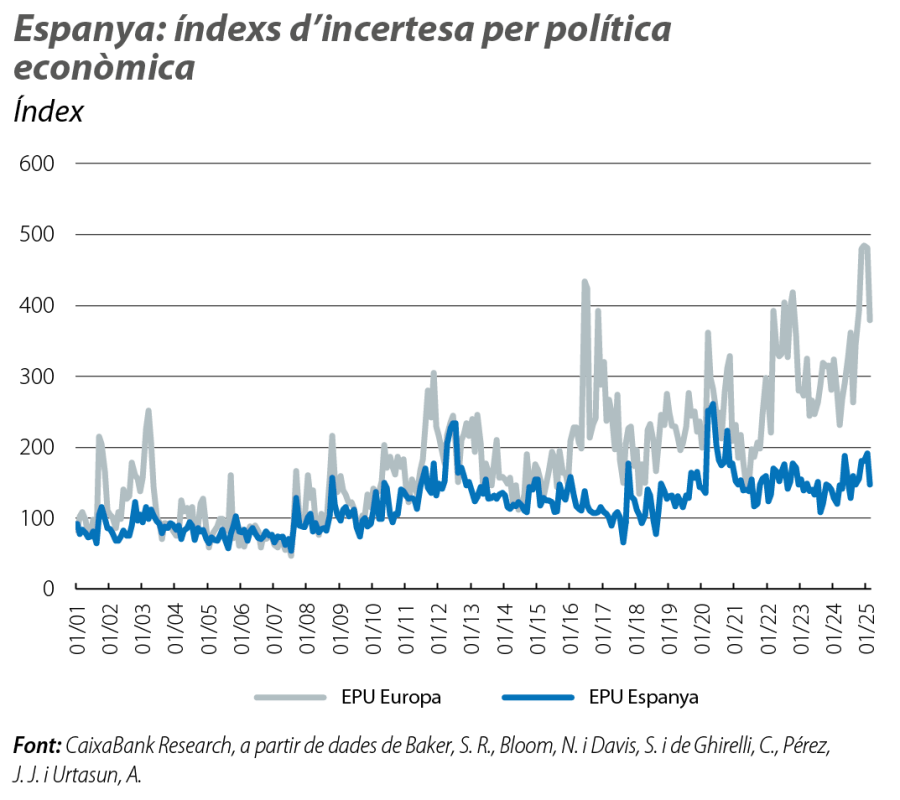

El convuls context internacional, marcat per l’actuació de l’Administració Trump, continua sent objecte de màxima atenció i preocupació. La incertesa sobre diverses dimensions és elevada: sobre la guerra comercial engegada pels EUA, sobre l’evolució de la guerra entre Rússia i Ucraïna i sobre la pròpia relació transatlàntica. Davant de tanta incertesa, convé diferenciar la intensitat en funció del país. A Espanya, els índexs d’incertesa, mesurats mitjançant l’anàlisi textual dels principals diaris del país, mostren un repunt inferior al que s’observa al conjunt d’Europa. El menor grau d’exposició comercial als EUA d’Espanya en relació amb el conjunt d’Europa o la distància del front ucraïnès poden ser algunes de les explicacions d’aquest diferencial. Sigui com sigui, ara com ara, i mentre esperem el desenvolupament dels esdeveniments, sembla que la nostra economia hauria de trampejar millor aquest període d’incertesa que els nostres principals socis comercials.

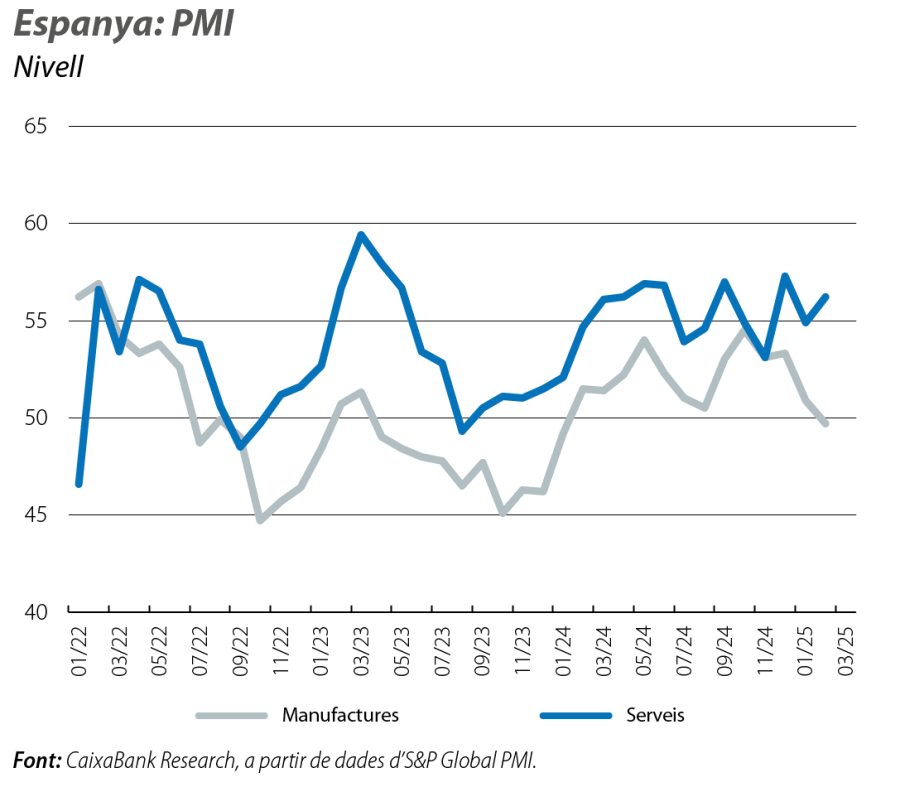

Pel costat dels serveis, en el 1T, l’índex PMI per al sector es va situar en els 55,3 punts, 0,2 punts per damunt del registre del trimestre anterior. Així mateix, l’índex de producció del sector serveis va avançar un notable 1,5% intermensual al gener i va propulsar la taxa interanual del 2,1% al 4,2%. En canvi, el PMI manufacturer va cedir 3,6 punts en la mitjana del 1T 2025 en relació amb el 4T 2024, fins a assolir els 50 punts. La reculada s’explica pel pobre comportament de la demanda externa, afectada per la incertesa aranzelària. En la mateixa tònica, l’índex de producció industrial va començar l’any amb mal peu, amb una caiguda intermensual de l’1,0%. Pel costat del consum, els senyals són mixtos. En la mitjana de gener i febrer, l’índex de comerç al detall avança el 0,2% en relació amb la mitjana del trimestre anterior, i l’indicador de consum de CaixaBank Research creix, amb dades fins a la tercera setmana de març, el 3,4% interanual, en relació amb el 4,0% del trimestre anterior. No obstant això, cal tenir en compte que les lectures del març han estat particularment modestes, principalment pel capítol del consum presencial, que podria haver estat afectat per les intenses pluges durant el mes i per un efecte calendari provocat per la Setmana Santa, que, el 2024, va caure al març. Finalment, tal com es comentarà tot seguit, l’ocupació ha continuat avançant amb força. D’aquesta manera, els indicadors disponibles, malgrat els matisos, continuen apuntant a un ritme de creixement notable del PIB, que situem en la forquilla del 0,6%-0,7% intertrimestral.

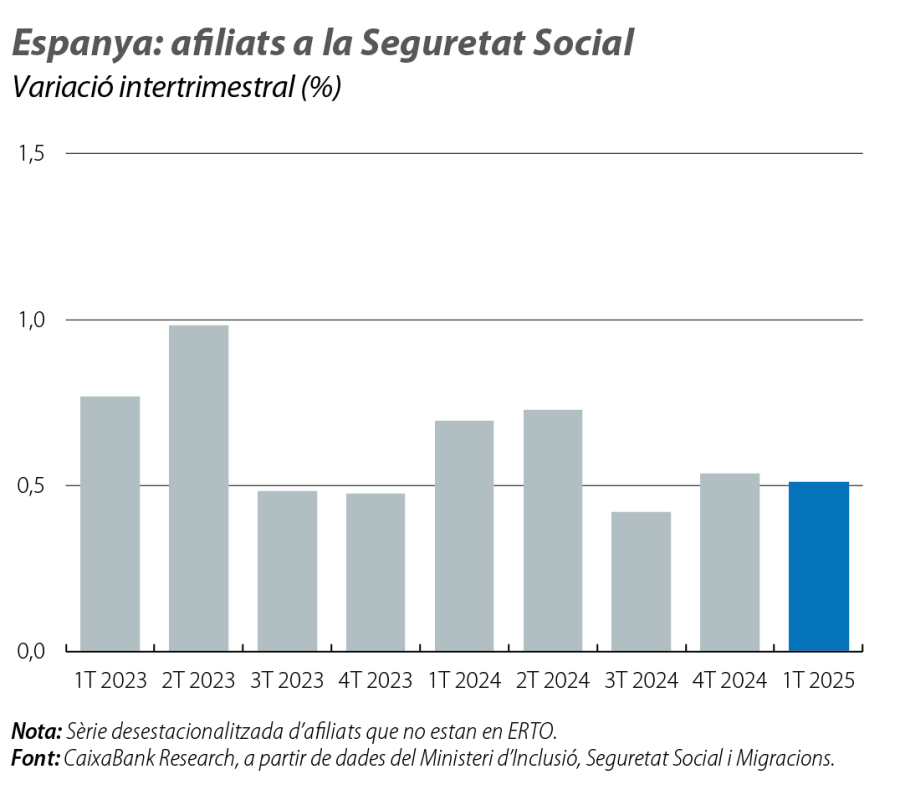

Al març, els afiliats a la Seguretat Social van augmentar en 161.492 persones (el 0,8% intermensual), un increment coherent amb el que és habitual en aquest mes, però una mica per sota de l’avanç anotat al març del 2024 (el 0,9%), atès que, l’any passat, la Setmana Santa va caure al març. En el conjunt del 1T, l’afiliació va accelerar en 0,1 p. p. el ritme de creixement del trimestre anterior, amb un avanç del 0,6% intertrimestral un cop corregida l’estacionalitat.

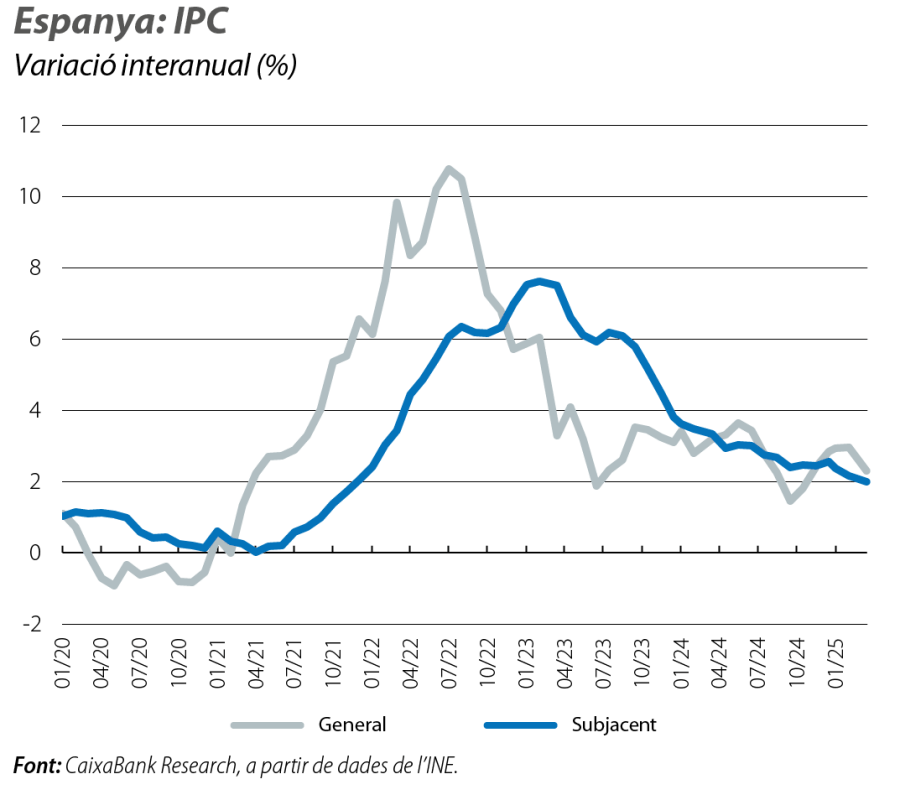

La inflació general va caure 7 dècimes al març, fins al 2,3%, i la inflació subjacent, 2 dècimes, fins al 2,0%. Aquesta caiguda de la inflació general respon, en gran part, al descens dels preus de l’electricitat. Per la seva banda, es constata la reducció sostinguda de la inflació subjacent, que, en tot just tres mesos, ha baixat 0,6 p. p. No obstant això, la dada d’aquest mes podria estar influenciada per un efecte calendari. L’any passat, la Setmana Santa va caure al març, la qual cosa va comportar un augment del preu dels serveis turístics que no s’ha produït en aquest mes. La forta correcció del preu de les principals primeres matèries energètiques que va tenir lloc al març, juntament amb l’abaratiment del preu del petroli anticipat pels mercats de futurs, fa pensar que els preus de l’energia haurien de contribuir a una moderació de la inflació en els propers mesos.

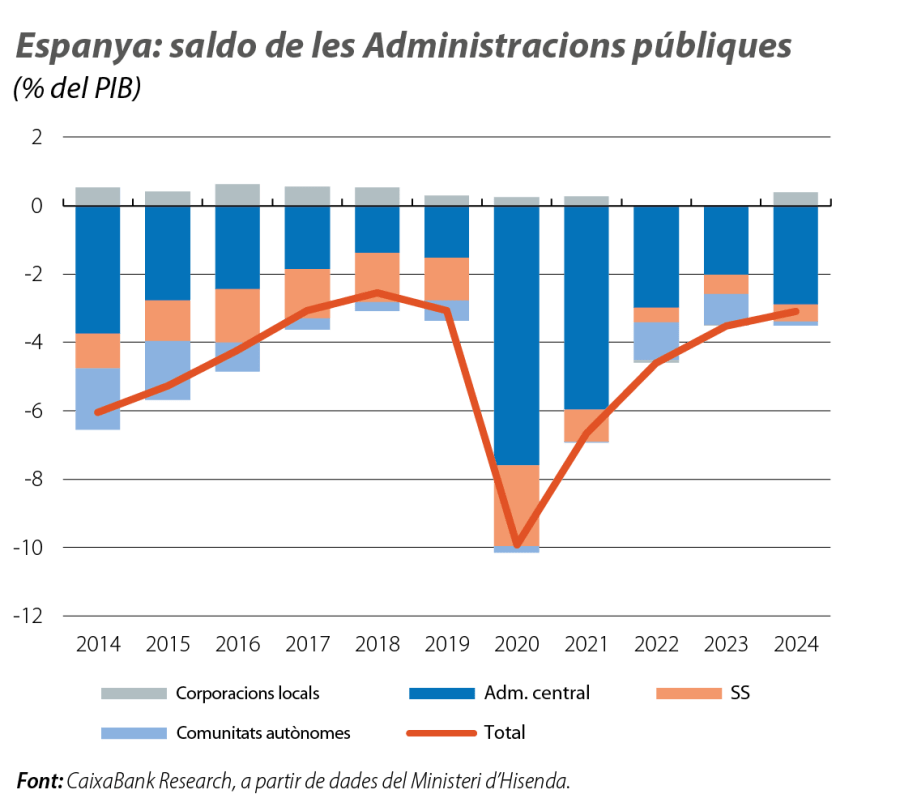

El dèficit públic recula fins al 3,2% del PIB el 2024 i se situa en 50.187 milions d’euros, equivalent al 3,15% del PIB, una reducció de 2.482 milions en relació amb el 2023. Sense comptar la despesa excepcional per la DANA, de 5.590 milions, el dèficit es va situar en el 2,8% del PIB, 0,2 p. p. per sota de l’objectiu marcat pel Govern i per la Comissió Europea, del 3,0%. Els ingressos públics van augmentar el 7,1%, impulsats pel dinamisme de l’activitat econòmica i per una inflació encara relativament elevada, mentre que les despeses van créixer el 6,2%, a causa, principalment, de l’increment de la despesa en pensions i en salaris dels empleats públics. L’any 2024 tanca amb un ajust fiscal considerable, de 0,7 p. p., si excloem la despesa extraordinària per la DANA.

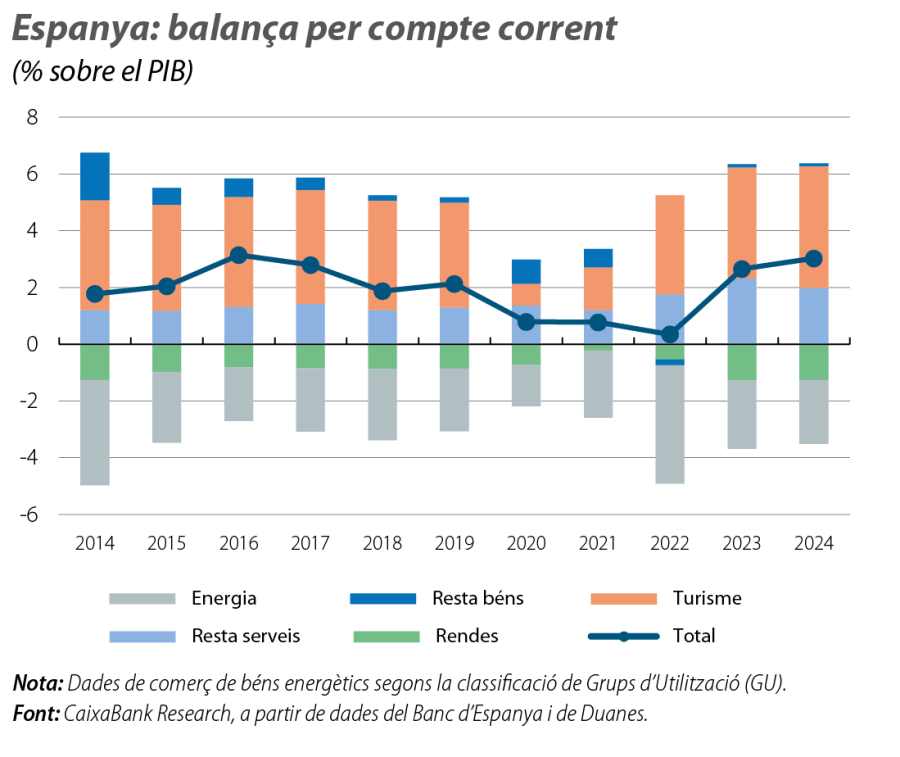

La balança per compte corrent va tancar el 2024 amb un superàvit del 3,0% del PIB, per damunt del 2,7% de l’any anterior i molt a la vora del rècord històric assolit el 2016, del 3,1%. Tant la balança de béns com la de serveis van contribuir a la millora del saldo corrent: el dèficit de béns es va reduir 0,3 p. p., fins al 2,0% del PIB, gràcies al component energètic, arran de l’abaratiment de les importacions, mentre que el superàvit dels serveis es va ampliar 0,1 p. p., fins al 6,3%, gràcies a l’embranzida del turisme. En canvi, a la balança de rendes, el dèficit es va mantenir estable en l’1,3%. El bon to del compte corrent, en conjunció amb el superàvit al compte de capital, ha permès continuar reduint el dèficit de la posició d’inversió internacional neta –la diferència entre el valor dels nostres actius a l’estranger i el dels estrangers al país–, una dinàmica comentada amb més detall al Focus «L’elevada capacitat de finançament continua facilitant la correcció de l’endeutament extern de l’economia espanyola», en aquest mateix Informe Mensual. Així, la PIIN va tancar el 2024 amb un saldo deutor del 44% del PIB, 7,3 p. p. menys que el 2023 i un registre no vist des del 2002.