Augment de l’estalvi de les llars espanyoles el 2024

L’estalvi dels espanyols ha passat de 5.800 euros per llar el 2023 a més de 7.000 el 2024. Per què ha crescut la taxa d'estalvi de les famílies i què esperem el 2025?

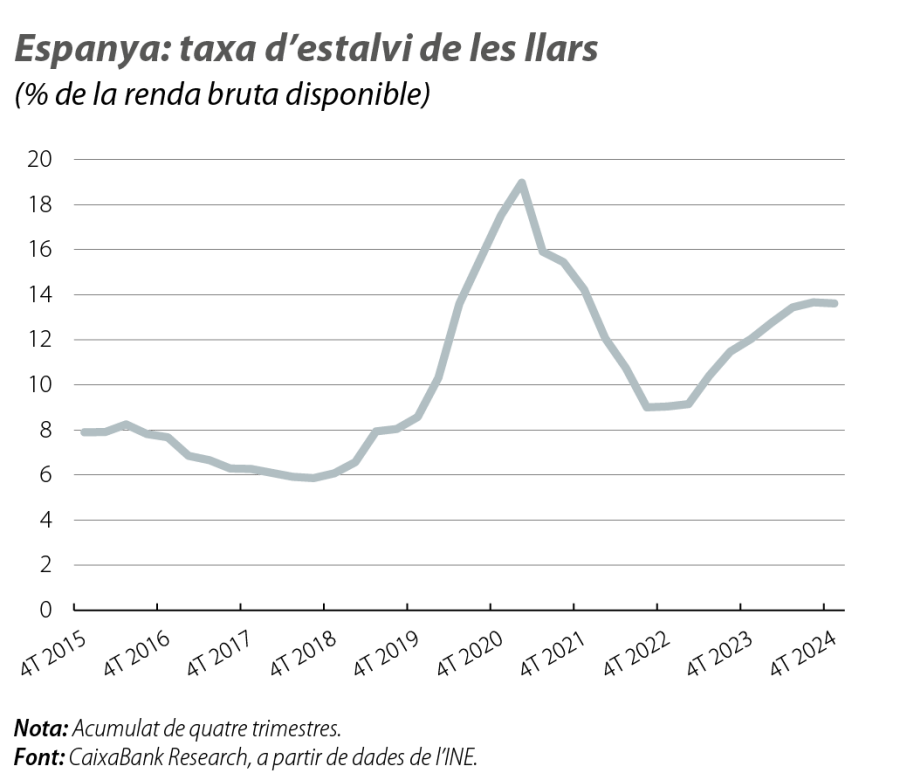

La taxa d’estalvi de les famílies ha augmentat el 2024, afavorida pel fort avanç de la renda disponible. Així, la taxa d’estalvi va pujar fins al 13,6% de la renda bruta disponible (RBD), per damunt del 12,0% del 2023 i de la mitjana històrica del 8,6% del 2000-2019 (vegeu el primer gràfic). Parlem de 139.900 milions d’euros d’estalvi brut, 26.000 milions més que el 2022 i 86.000 milions més que en la mitjana del 2015-2019. Si ho mirem per llar, l’estalvi ha passat de 5.800 euros per llar el 2023 a més de 7.000 el 2024.

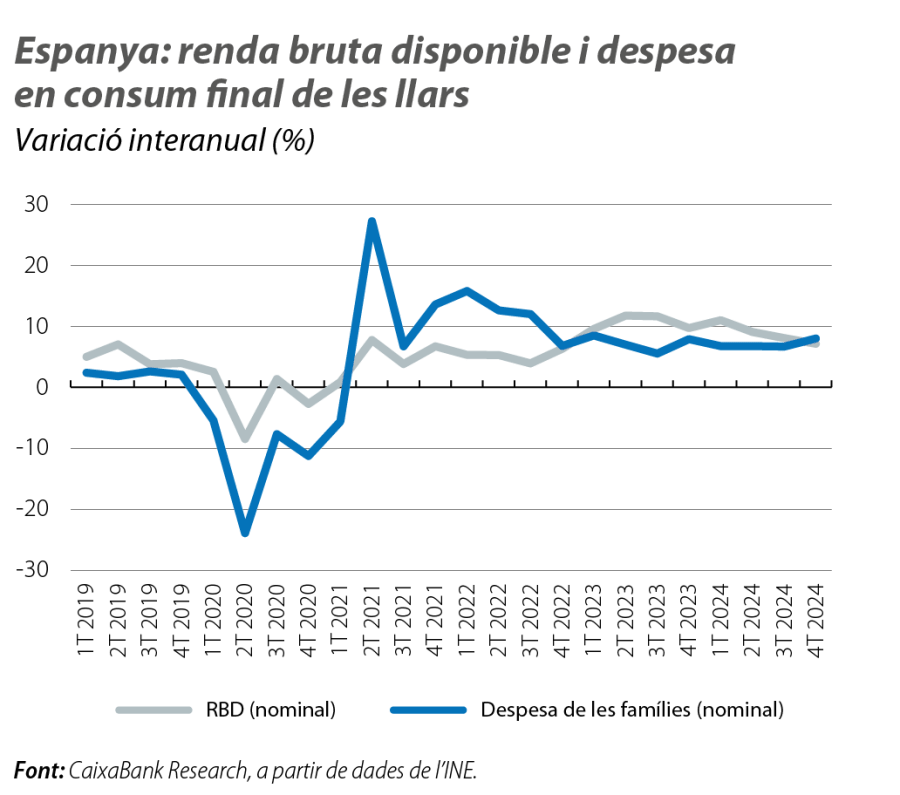

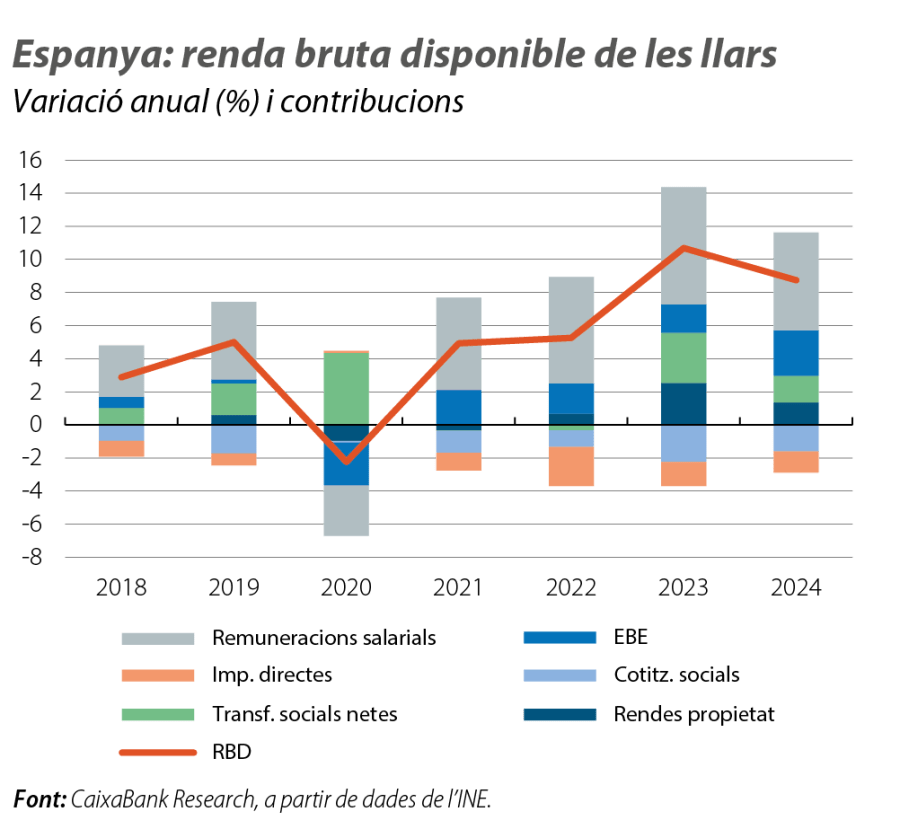

Què explica aquests registres? L’increment de la taxa d’estalvi ha procedit d’un creixement de l’RBD nominal del 8,7% interanual, un ritme d’avanç dinàmic, tot i que una mica inferior al del 2023 (el 10,7%) i molt superior al de la despesa en consum final de les famílies, que va avançar el 7,1% (vegeu el segon gràfic). Però quins son els factors econòmics subjacents a aquestes tendències? El dinamisme de l’RBD s’ha produït gràcies a un notable avanç de la remuneració dels assalariats (el 7,7%), reflex de la intensa creació d’ocupació el 2024, amb un augment del nombre d’assalariats del 2,8%, i del dinamisme salarial que testifica l’augment del 4,7% en la remuneració per treballador. Altres components que també han contribuït a l’avanç de la renda han estat les prestacions socials percebudes, que han augmentat el 5,9% interanual, impulsades per l’augment en el nombre de pensionistes i la revaloració de les pensions del 3,8%, pels ingressos dels autònoms i per les rendes netes de la propietat, gràcies a l’augment del cobrament de dividends i d’altres rendes d’inversió en un entorn de tipus d’interès elevats que estimulen els estalviadors. Tot plegat ha compensat amb escreix l’augment de la contribució negativa dels impostos directes i de les cotitzacions socials pagades (vegeu el tercer gràfic). Finalment, en el conjunt de l’any, els interessos nets pagats (14.450 milions)1 cauen el 9% interanual, i la càrrega del deute representa l’1,4% de l’RBD, en relació amb l’1,7% del 2023.

- 1. Abans dels serveis d’intermediació financera mesurats indirectament (SIFMI).

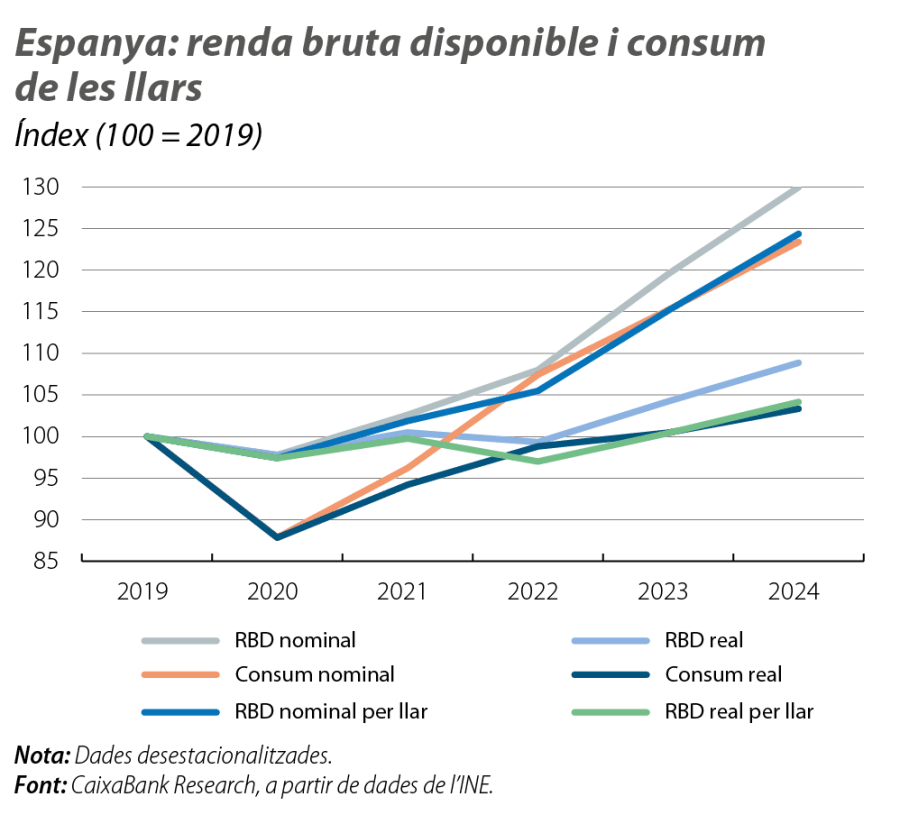

L’augment de l’RBD es va situar el 2024 clarament per damunt de la inflació mitjana anual (el 2,8%) i del creixement en el nombre de llars (el 0,7%, segons l’EPA), la qual cosa ha permès una recuperació del poder adquisitiu. D’aquesta manera, el 2024, l’RBD real per llar ja es va situar el 4,1% per damunt dels nivells prepandèmia després de recuperar el 2023 aquest nivell, com s’observa al quart gràfic.

De cara a enguany, s’espera que el creixement de l’RBD continuï sent dinàmic, gràcies a la fortalesa que està exhibint el mercat laboral. De fet, la dada de tancament del 2024 de l’RBD i les bones dades del mercat laboral del 1T 2025 fan pensar que el creixement de l’RBD es podria situar una mica per damunt del 5,0% enguany. Es tracta d’un ritme coherent amb les bones perspectives del mercat laboral i amb un augment de la despesa en pensions que l’AIReF situa en el 5,0% (el 2,8% per la revaloració de les pensions més 2 punts d’efecte substitució/noves entrades). Així, si la despesa de les llars registra un ritme d’avanç proper al 6%, una mica inferior al del 2024 en termes nominals per la menor inflació, enguany, la taxa d’estalvi es reduiria en mig punt, fins al 13%. Després d’un 2024 en què la taxa d’estalvi va augmentar amb la pujada dels tipus d’interès, en un context de caigudes de tipus, té sentit veure un descens de la taxa d’estalvi. Altres factors, a banda dels tipus, com la incertesa i l’heterogeneïtat per trams d’edat i per percentils de renda, ajuden a explicar aquests elevats nivells de taxa d’estalvi agregada. Segons una anàlisi prèvia de CaixaBank Research,2 han estat les llars en edat de jubilació i les que tenen una renda més elevada les que han experimentat un major increment de l’estalvi en relació amb el període prepandèmic.

- 2. Vegeu el Focus «El repunt de l’estalvi: magnitud, distribució i importància de la demografia», a l’IM01/2025.

En el 4T 2024, per primera vegada des del 4T 2022, el creixement de l’RBD nominal va ser menor al de la despesa en consum final, la qual cosa apunta al fet que, probablement, el 2025, la taxa d’estalvi recularà. En el 4T (dada sense acumular), l’RBD nominal va créixer el 7,2% interanual (el 8,1% en el 3T), mentre que la despesa en consum final va créixer el 8,0% (el 6,7% en el 3T), la qual cosa reflecteix el major dinamisme del consum privat en termes reals. Perquè aquestes dinàmiques es consolidin enguany, és important que la incertesa, que ha experimentat un repunt notable arran de l’augment de les tensions comercials, es torni a moderar.

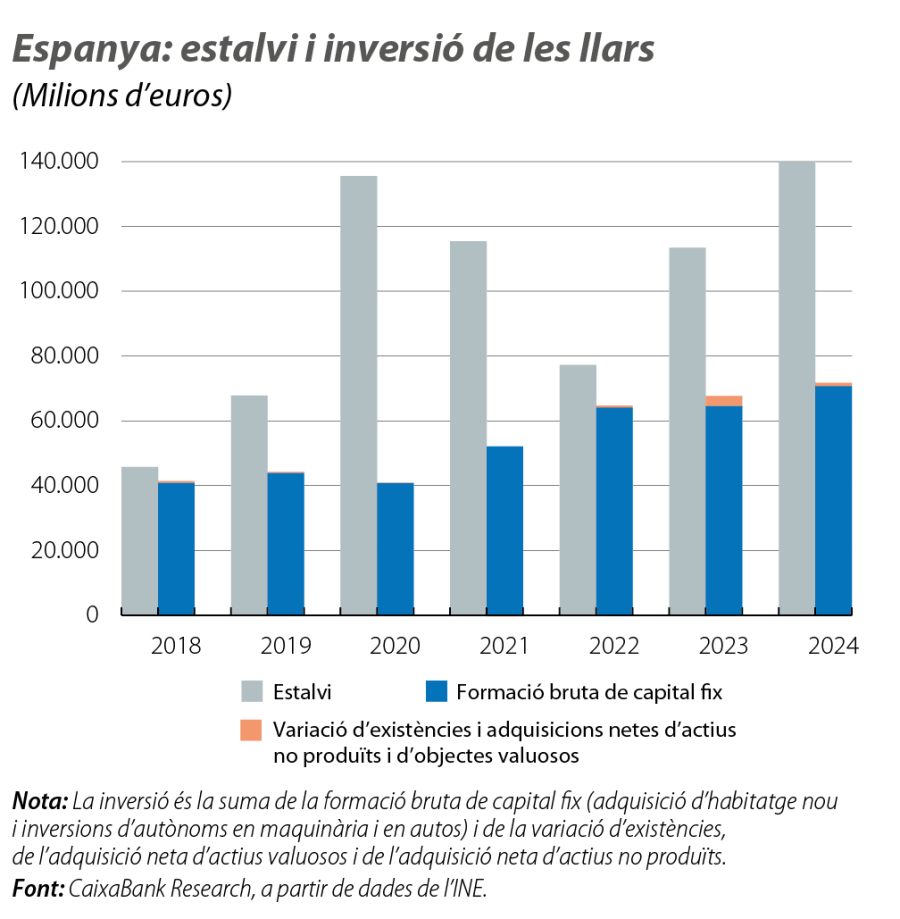

Finalment, la capacitat de finançament de les llars va augmentar de manera significativa el 2024 i va passar de 44.597 milions d’euros el 2023 a 74.413 milions el 2024. Els motius d’aquest augment van ser el major estalvi (augment de l’estalvi brut de 26.000 milions, fins als 139.900 milions) i el menor increment, en comparació, de la inversió realitzada per les famílies: la formació bruta de capital fix, que inclou la compra d’immobles (nova construcció) i les inversions dels autònoms en actius físics, va ser el 2024 de 70.700 milions d’euros, 6.000 milions més que el 2023. No obstant això, segons aquestes dades, la inversió comença a arrencar arran de la reactivació de l’oferta d’habitatge: el creixement va ser del 9,5% interanual el 2024 després de l’estancament del 2023. En definitiva, la bona marxa del mercat laboral va permetre un fort avanç de l’RBD de les llars el 2024. Aquest avanç, juntament amb un comportament més moderat de la despesa, malgrat la seva gradual redinamització, va permetre augmentar de manera notable l’estalvi de les famílies.