Las políticas de Trump, el principal interrogante de los escenarios económicos globales

Nos dirigimos hacia un contexto con aranceles más elevados y donde, probablemente, se produzca cierta reconfiguración en las cadenas de valor global para tratar de compensar, en la medida de lo posible, la pérdida de atractivo del mercado estadounidense. En consecuencia, vamos a un mundo con mayor fragmentación, menor crecimiento económico y riesgo de inflaciones más elevadas.

La elaboración de escenarios en economía dista mucho de ser una ciencia exacta y las previsiones que se elaboran siempre están sujetas a cierto margen de error. Sin embargo, el contexto actual es especialmente desafiante, ya que este segundo mandato de Trump parece más impredecible, generando más incertidumbre económica y volatilidad financiera. De hecho, en menos de un mes, Trump ha firmado más de 60 órdenes ejecutivas, el triple que las firmadas en los 100 primeros días de su primer mandato y casi el doble que Biden en el mismo intervalo de tiempo, medidas que se han centrado, sobre todo, en el control de la inmigración y en el incremento de aranceles.

Trump utiliza los aranceles como herramienta de negociación, siguiendo un patrón similar al de su primer mandato: anuncia medidas contundentes, firma la orden ejecutiva y luego pospone su aplicación para abrir negociaciones, que en algunos casos pueden llevar a reducir o eliminar el arancel inicial. Así, a cierre de este informe, tenemos encima de la mesa 20 p. p. adicionales a los productos originarios de China (esta ha respondido con un arancel del 10%-15% a productos energéticos, automóviles y a varios productos agrícolas); una subida de 25 p. p. en el arancel a las importaciones procedentes de México y Canadá y de 10 p. p. a la energía canadiense; un 25% sobre acero y aluminio, y aranceles recíprocos en estudio sobre la UE y otras economías (ha mencionado un 25% a la UE «de manera general»); y anuncia un arancel a todas las importaciones agrícolas desde el 2 de abril. Asimismo, anunció que la exención aduanera a todos los envíos procedentes de China por un valor inferior a 800 dólares seguirá vigente hasta que se desarrollen los sistemas adecuados para procesar y recaudar los ingresos por aranceles.

Por tanto, nos dirigimos hacia un contexto con aranceles más elevados y donde, probablemente, se produzca cierta reconfiguración en las cadenas de valor global para tratar de compensar, en la medida de lo posible, la pérdida de atractivo del mercado estadounidense. En consecuencia, vamos a un mundo con mayor fragmentación, menor crecimiento económico y riesgo de inflaciones más elevadas. En la elaboración de los nuevos escenarios, hemos supuesto una situación de guerra comercial contenida en la que no hay una escalada y en la que las nuevas reglas del juego quedan ya definidas para mitad de año.

La eurozona, débil posición de partida para afrontar un año de retos

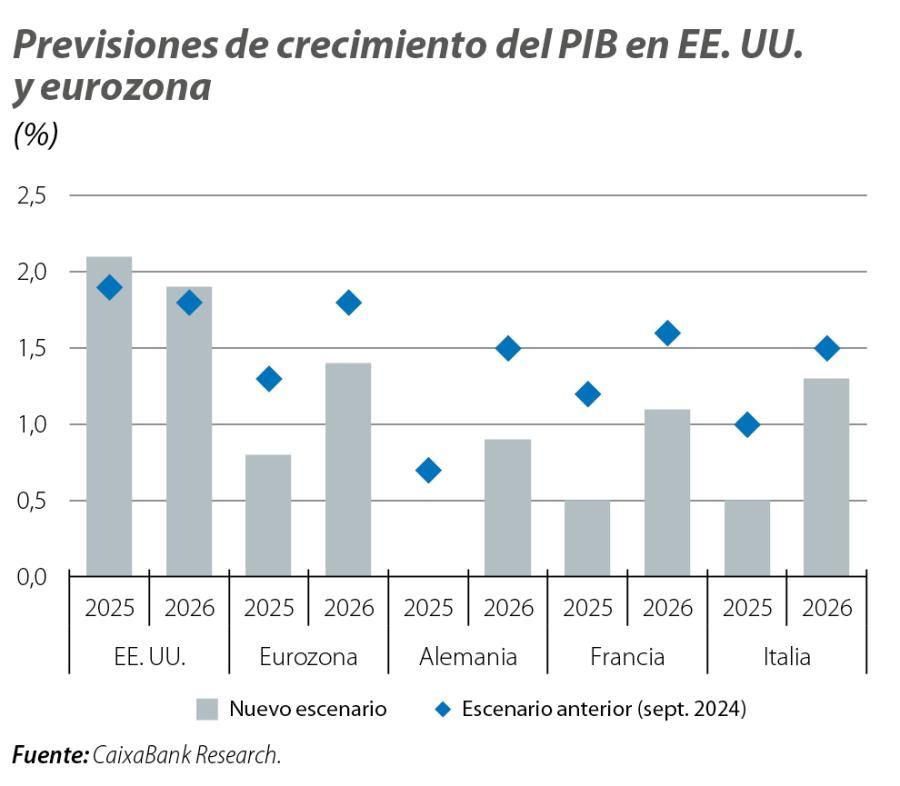

La eurozona cerró 2024 prácticamente estancada (0,1% intertrimestral en el 4T 2024), destacando negativamente las caídas del PIB en Alemania y Francia. Los primeros indicadores de 2025 apuntan a cierta estabilización de la actividad, pero no se puede esperar un repunte significativo a corto plazo (véase la Coyuntura internacional en este mismo informe). Por tanto, la eurozona tiene una posición de partida bastante débil para superar los importantes retos que afronta y que no se refieren únicamente al impacto de una subida de aranceles por parte de EE. UU. También hay que tener en cuenta factores de índole interna que pueden lastrar la evolución de la actividad en las grandes economías de la región en la primera mitad del año. Por un lado, en Francia persiste la inestabilidad política y no se puede descartar la posibilidad de nuevas elecciones legislativas este verano. Por otro, en Alemania, las elecciones del 23 de febrero han dado la victoria al CDU/CSU con el 28,5% de los votos y podría formar un gobierno de coalición con el SPD (16,4%). Sin embargo, el buen resultado de la Afd (21%) y de la izquierda radical Die Linke (9%) les otorga escaños suficientes para bloquear cambios en el «freno de deuda», que exige la aprobación de los dos tercios de la Cámara. Todo ello, mientras se sigue avanzando en la consolidación fiscal, a la vez que se progresa en los objetivos de la denominada Brújula de la Competitividad, presentada en febrero por la Comisión Europea, sobre las recomendaciones del informe Draghi, y se afronta la necesidad de aumentar sustancialmente el gasto en defensa, ahora que ya parece claro que Europa no puede depender únicamente de la OTAN para garantizar su seguridad. En consecuencia, el crecimiento para 2025 se estima en un 0,8% y el de 2026 en un 1,4%, 0,5 p. p. y 0,4 p. p. menos, respectivamente, que las previsiones anteriores. Habrá que esperar a ver si se produce una respuesta en el lado fiscal que pueda estimular la actividad en los próximos trimestres.

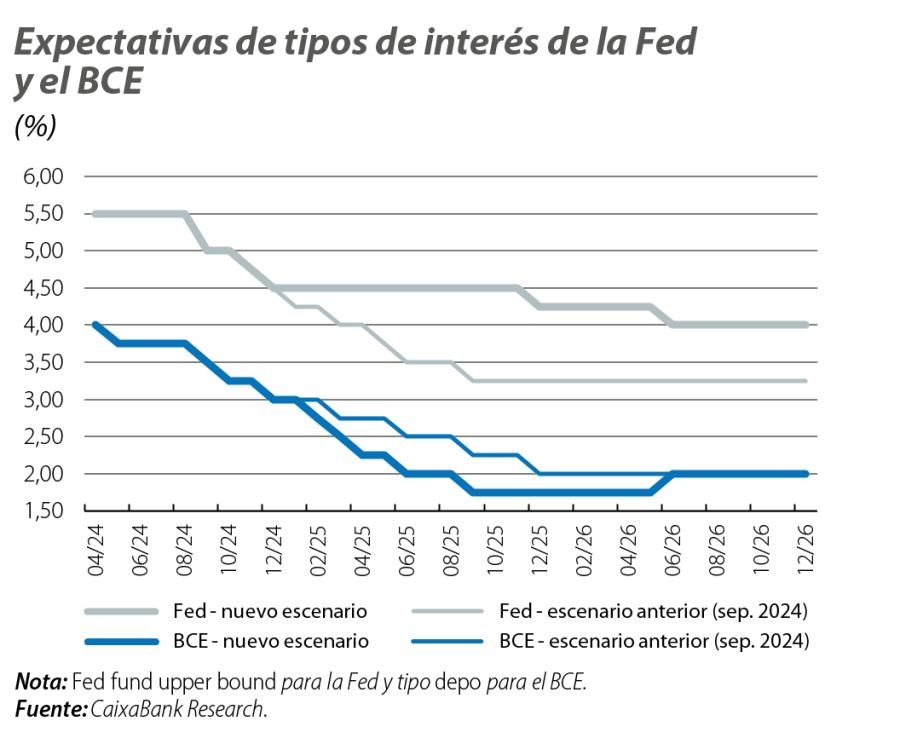

Por su parte, el impacto sobre la inflación no está tan claro. La imposición de aranceles recíprocos a EE. UU. representa un riesgo al alza sobre los precios, que puede verse compensado por la debilidad de la demanda interna, la limitada capacidad para trasladar la subida de aranceles a precios finales y la posible redirección de los flujos comerciales de China a la eurozona. Por tanto, mantenemos prácticamente sin cambios el escenario para la inflación, lo que condiciona también los modestos ajustes en nuestras expectativas para los tipos de interés del BCE. Así, tras el recorte de 25 p. b. ya aprobado en enero, esperamos que el tipo depo se sitúe en la zona baja (1,75%) del rango considerado como neutral antes de volver al 2% en 2026.

La agenda política de Trump afectaría negativamente al crecimiento y elevaría la inflación de EE. UU.

El desempeño de la economía estadounidense ha venido sorprendiendo al alza los dos últimos años, pero esto podría cambiar en los próximos años. La agenda de la Administración Trump, diseñada para Make America Great Again, podría tener el efecto contrario al buscado. La pretensión de recortar considerablemente el tamaño del sector público puede provocar cierto shock de demanda por la pérdida de empleos, la reducción del gasto público y el aumento de la incertidumbre ligada al recorte de programas sociales, lo que, sumado al shock de oferta que se pueda generar por las medidas restrictivas en materia de inmigración y las subidas arancelarias, tendrá un impacto negativo sobre el crecimiento y aumenta el riesgo de que veamos inflaciones más elevadas. Con todo, la inercia positiva de la economía todavía se mantendrá durante la primera mitad del año y no será hasta la segunda mitad de 2025 e inicios de 2026 cuando el impacto de las medidas sobre el crecimiento se deje sentir con más intensidad. Esto explica que anticipemos un crecimiento del PIB del 2,1% en 2025 y del 1,9% en 2026, ligeramente por encima de las anteriores previsiones. Sin embargo, estas buenas perspectivas esconden que, en ausencia de las medidas de Trump, el crecimiento medio en ambos años podría haber sido casi 0,5 p. p. superior. Respecto a la inflación general, estimamos que alcance un 3,1% este año y un 2,7% en 2026, lo que sería casi 0,2 p. p. y 0,4 p. p. más elevada, respectivamente, que sin la agenda Trump.

Esta mayor inflación, en un contexto de relativo dinamismo de la economía, explica el sustancial ajuste que llevamos a cabo en las expectativas de tipos de interés de la Fed, con una senda de bajadas mucho menos agresiva y más progresiva que la esperada hasta ahora. Así, anticipamos un único recorte a final de año de 25 p. b., que situaría la banda superior del tipo de los fed funds en el 4,25%, nivel en el que permanecería hasta casi mediados de 2026, cuando podrían bajar otros 25 p. b. hasta el 4,0%, nivel en el que permanecerían el resto del año.

China, uno de los principales objetivos de la política arancelaria de Trump

La economía china logró cumplir por la mínima, en 2024, el objetivo de un crecimiento del 5,0%, pero las expectativas para este año son algo más pesimistas. La nueva Administración Trump tiene como uno de sus objetivos reducir el déficit comercial con China y, para ello, ya ha iniciado un ciclo de subidas de aranceles sobre sus importaciones como el que prometió en campaña electoral. En respuesta al renovado proteccionismo de EE. UU., China ha aprobado ya aranceles sobre determinados productos, siendo el sector automotriz y el energético los más afectados, así como restricciones a las exportaciones de minerales críticos. Además, las autoridades chinas han iniciado una investigación antimonopolio contra Google y añadieron empresas estadounidenses a su lista de entidades no confiables, lo que sugiere que se preparan para tomar nuevas represalias si las próximas negociaciones bilaterales en materia de aranceles fracasan. Ante la debilidad que presentará su demanda externa, las autoridades chinas ya han mostrado su compromiso para continuar apoyando el crecimiento este año. En este sentido, todavía hay mucha incertidumbre acerca de la magnitud del estímulo fiscal y habrá que esperar a la conclusión de las «Dos Sesiones» de comienzo de marzo para conocer más detalles, pero todo apunta a que dependerá de cómo evolucionen las negociaciones con EE. UU.

Lo que parece claro es que el impacto de la guerra comercial en curso provocará una desaceleración de la economía y anticipamos un crecimiento del 4,2% en 2025 y del 3,9% en 2026, lo que implica un crecimiento casi 0,5 p. p. inferior de media al que hubiera alcanzado en ausencia de este recrudecimiento del proteccionismo global.