La relación entre inflación y salarios en España: existe, pero los matices son importantes

En el actual contexto de elevada inflación, es ineludible preguntarse por su impacto en las dinámicas salariales. Para enmarcar esta cuestión tan candente y disponer de elementos suficientes para valorarla, es imprescindible analizar cómo ha sido históricamente la relación entre precios y salarios.

Salarios e inflación: los salarios tardan algunos meses en reaccionar a aumentos de precios

Analizamos, para empezar, cuánto tardan los salarios en reaccionar a los repuntes en los precios en España. Para ello estudiamos el comportamiento, desde 2001, del crecimiento interanual del coste salarial por trabajador en función de la evolución de la inflación subyacente. Todo ello teniendo en cuenta otros factores relevantes que ayudan a explicar las dinámicas salariales: el crecimiento de la productividad, la evolución del mercado de trabajo y las políticas laborales.

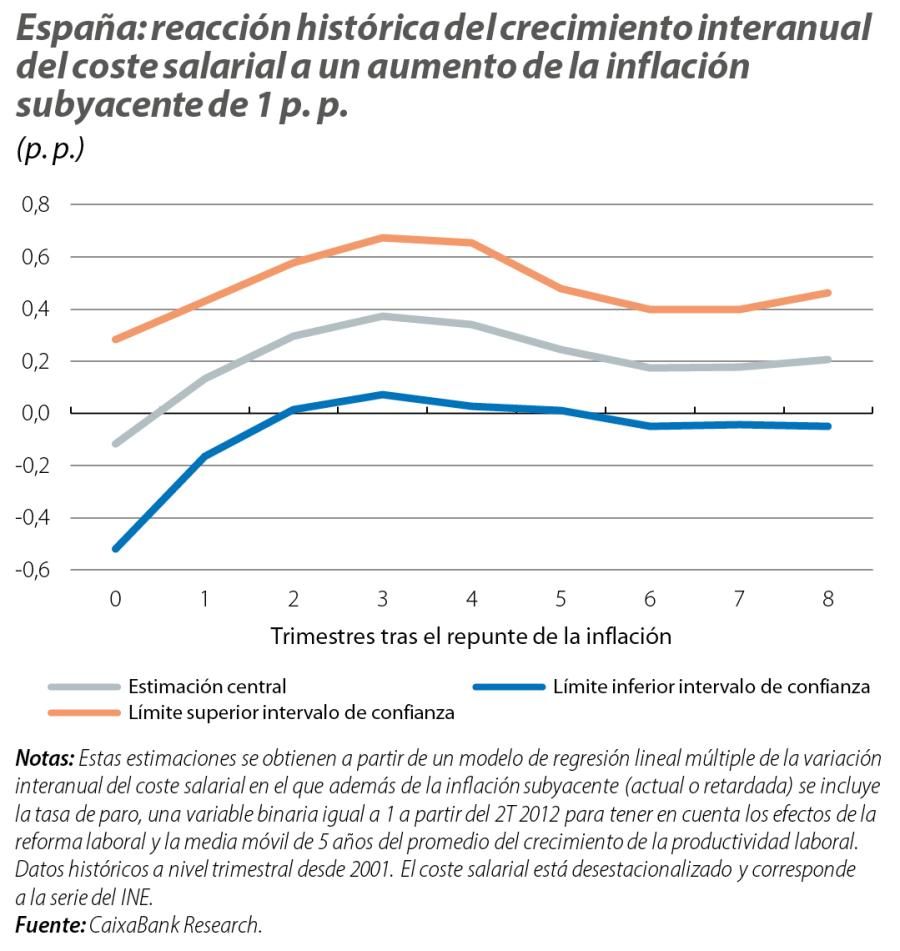

Los resultados (véase el primer gráfico) confirman que, si se produce un repunte en la inflación (ya sea la general o la subyacente, la cual excluye la energía y los alimentos no elaborados), este incremento no se refleja inmediatamente en un aumento de los costes salariales. En otras palabras, hay un periodo de ajuste hasta que las presiones inflacionistas empiezan a aflorar en las dinámicas salariales.

¿Cuánto suele durar el periodo de ajuste? Según nos revelan los datos, medio año. A partir de entonces, los salarios empiezan a reaccionar ante un repunte de la inflación. Y hay que esperar entre nueve meses y un año desde que aumenta la inflación para que el impacto sobre los salarios se pueda observar en toda su magnitud (en el primer gráfico se observa que los periodos donde el impacto es más elevado tienen lugar tres trimestres y un año después del repunte de la inflación). En concreto, según la evidencia histórica, un incremento de la inflación subyacente de 1 p. p. llevaría a un aumento de la variación interanual de los costes salariales ligeramente inferior a 0,4 p. p. un año después. A partir del año, la magnitud empieza a decrecer y, al cabo de año y medio desde el repunte de la inflación, ya no se observa ningún tipo de impacto.1

Otro hecho interesante es que los salarios reaccionan con más fuerza (aproximadamente el doble, un año después del repunte de los precios) a un aumento de la inflación subyacente que a un aumento de similar magnitud de la inflación general. Esto confirma la importancia de la inflación subyacente a la hora de seguir las dinámicas salariales (no en vano, la subyacente es la métrica clave en política monetaria que monitorizan los principales bancos centrales).

- 1Si bien el coeficiente al cabo de año y medio es positivo, al observar el intervalo de confianza concluimos que no es estadísticamente significativo.

Dinámicas a lo largo del tiempo: una relación venida a menos

Ahora que ya tenemos una idea más precisa del grado de relación entre los precios y los salarios, resulta pertinente analizar cómo ha variado esta relación a lo largo del tiempo en España. ¿Se ha debilitado o, por el contrario, se ha intensificado? El segundo gráfico nos da la respuesta: la correlación entre la inflación subyacente y los aumentos salariales pactados en los convenios colectivos ha ido debilitándose paulatinamente a lo largo de los últimos años.2

- 2En particular, estas dos variables tenían una correlación del 0,85 entre 2000 y 2012 y del 0,13 a partir de 2012.

Un análisis más detallado confirma esta primera evidencia visual: el impacto de la inflación en los costes salariales era más elevado en el periodo 2001-2011 –en ese periodo, un repunte de la inflación subyacente de 1,0 p. p. llevaría, en promedio, un año después a un aumento de la variación interanual de los costes salariales de más de 0,5 p. p. –, mientras que, a partir de 2012, el impacto es más modesto. Este dato invita a pensar que algunos elementos estructurales, como, por ejemplo, la globalización, el cambio tecnológico, el fin de la presencia de la indexación automática en los convenios colectivos o la reforma laboral de 2012 han contribuido a debilitar el canal de transmisión de subidas de precios a los salarios. Otro factor relevante es el gran aumento de la tasa de desempleo en los años posteriores a la Gran Recesión, situándose dicha tasa en niveles claramente superiores a los años previos a la Gran Recesión.

En definitiva, a partir de la evidencia histórica concluimos que las presiones inflacionistas sí que se trasladan a los salarios, aunque hay un periodo de ajuste cercano a un año hasta que esto ocurre. Esta relación, además, ha sido muy moderada en los últimos 10 años.

¿Qué nos dicen estos resultados en el contexto actual? Por un lado, que no es tan extraño que la elevada inflación no se haya reflejado todavía en efectos de segunda ronda (en marzo, último dato disponible, la subida salarial en convenios colectivos fue del 2,4% interanual, mientras que la inflación general se situaba en abril en el 8,4% y la subyacente en el 4,4%). Por el otro, que cabe esperar que las actuales presiones inflacionistas sí tengan un impacto en los salarios, aunque no debería ser tan acentuado como el que se habría producido en el mercado laboral español de principios de siglo de haberse registrado una inflación similar.

En cualquier caso, estas relaciones históricas son útiles para enmarcar el contexto actual, pero, al mismo tiempo, hay que señalar que la situación que vivimos es excepcional por la intensificación del encarecimiento energético a raíz de la guerra en Ucrania y su filtración hacia buena parte de la cesta de consumo. En esta situación excepcional, será clave el pacto de rentas que están negociando los agentes sociales, dado que, en buena medida, determinará la evolución de los salarios en los próximos años.