La economía española, mejor de lo que creíamos

El INE revisa al alza el crecimiento de los últimos años y los indicadores avanzados del 3T apuntan a una mejora en el consumo privado, pese a la desaceleración del mercado laboral en el 3T. La inflación sorprende al situarse en el 1,5% en septiembre y la demanda de vivienda sorprende al alza.

El INE revisa al alza el crecimiento de los últimos años

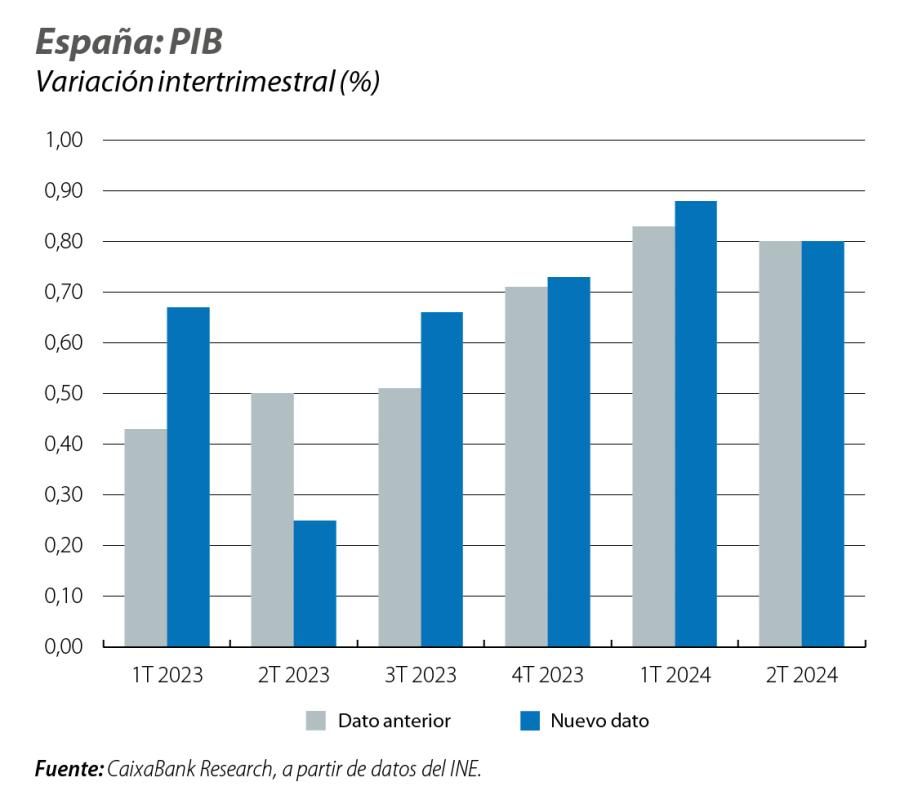

El organismo revisó a finales de septiembre el crecimiento intertrimestral del PIB del 1T 2024 en 0,1 p. p., hasta el 0,9%, y mantuvo el crecimiento del 2T 2024 en el 0,8%. De este modo, confirma la buena marcha de la economía española en lo que llevamos de año gracias al dinamismo de la demanda externa. Asimismo, el INE también revisó la senda del crecimiento del PIB durante el periodo 2020-2023. En conjunto, los datos muestran que la recuperación de la economía española tras la pandemia fue más intensa de lo estimado anteriormente. La revisión también ofrece una nueva perspectiva respecto al patrón de la recuperación de la economía después de la crisis de la COVID. En concreto, los datos muestran que el consumo privado acumula un crecimiento del 1,4% desde el 4T 2019, el doble de lo estimado anteriormente, mientras que la inversión se sitúa ahora un 0,4% por encima del nivel prepandemia en lugar de un 1,3% por debajo. De este modo, si bien la demanda externa fue el principal impulsor del crecimiento durante la recuperación, la contribución entre demanda interna y externa fue más balanceada de lo estimado inicialmente.

En este contexto, las previsiones de crecimiento para la economía española de diversos organismos y analistas están siendo revisadas al alza. Así, el Banco de España ha elevado sus previsiones de crecimiento del PIB para el 2024 en 5 décimas, hasta el 2,8%. Para los dos años siguientes, el supervisor revisó la previsión de crecimiento al alza hasta el 2,2% y el 1,9%, respectivamente. Durante este mismo mes, el Gobierno también mejoró sus previsiones para el 2024 en 3 décimas, hasta el 2,7%, y en 2 décimas su previsión para 2025 y 2026, hasta el 2,4% y el 2,2%, respectivamente. Estas previsiones están en línea con la revisión al alza del crecimiento hasta el 2,8% de nuestro nuevo escenario (véase el Focus «Nuevo escenario económico: se revisa al alza la previsión de crecimiento del PIB en España» en este mismo informe).

Los indicadores avanzados del 3T apuntan a una mejora en el consumo privado

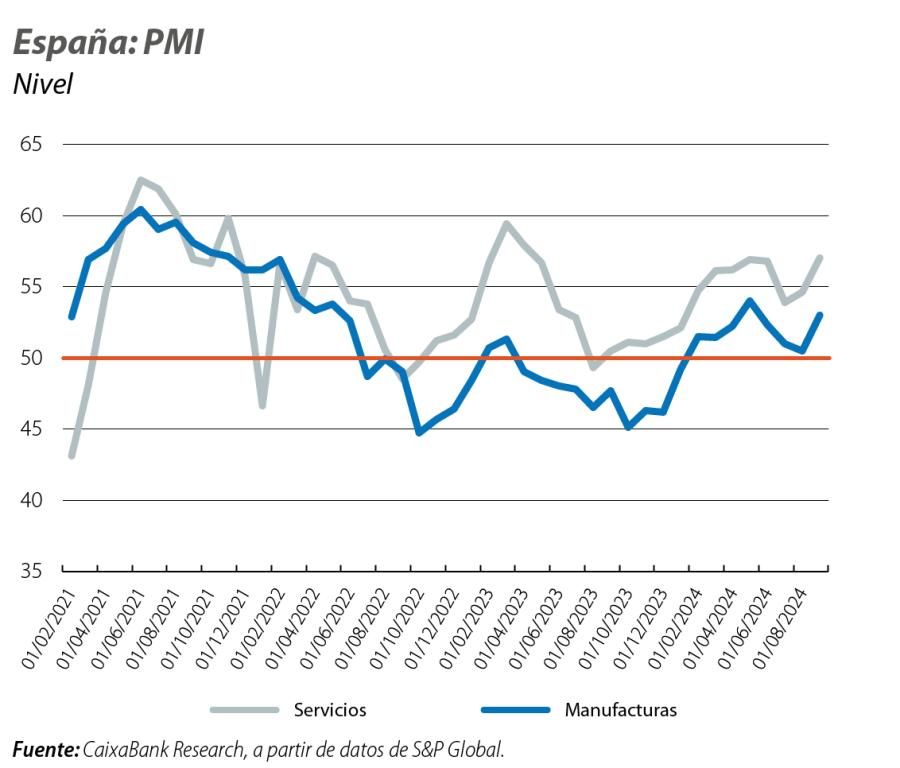

Con datos disponibles hasta la tercera semana de septiembre, el indicador de consumo de CaixaBank Research apunta a una mejora del consumo de los hogares al crecer un 4,0% interanual (3,5% del 2T), gracias al aumento de 7 décimas del consumo presencial hasta el 1,8%. El avance del consumo se aprecia sobre todo en el gasto en bienes de primera necesidad (5,6% interanual vs. 5,0% en el 2T), mientras que el gasto en transportes y gasolineras se moderó con fuerza (0,5% interanual vs. 5,1% en el 2T), en línea con las caídas en el precio de la gasolina. Por el lado de la oferta, el índice PMI del sector manufacturero revierte tres meses de caídas y en septiembre se alzó hasta los 53 puntos, el mayor registro desde mayo. De igual manera, el índice PMI del sector servicios repuntó con fuerza, situándose en 57, el mejor dato desde abril de 2023.

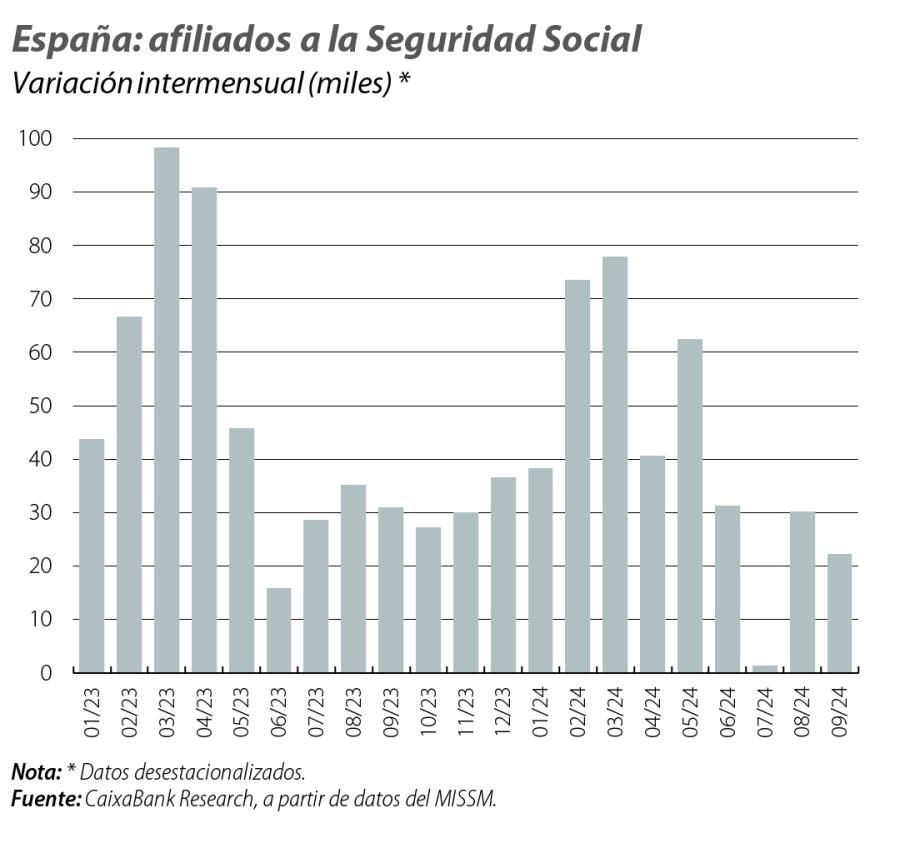

El mercado laboral se desacelera en el 3T

En septiembre, el número de afiliados aumentó en 22.220 en términos desestacionalizados, cerrando así el 3T con un crecimiento intertrimestral del 0,3%, 5 décimas por debajo del 2T. De este modo, el mercado laboral empezó a mostrar signos de moderación, después de acelerarse en el 2T y habiendo sustentado el crecimiento de la actividad española durante los dos primeros trimestres del año. La tasa de temporalidad volvió a caer después de tres meses de leves repuntes: del total de afiliados al Régimen General en septiembre, el 13,1% son temporales, 1,1 puntos menos que el mes anterior y 0,9 puntos menos que en septiembre del año pasado.

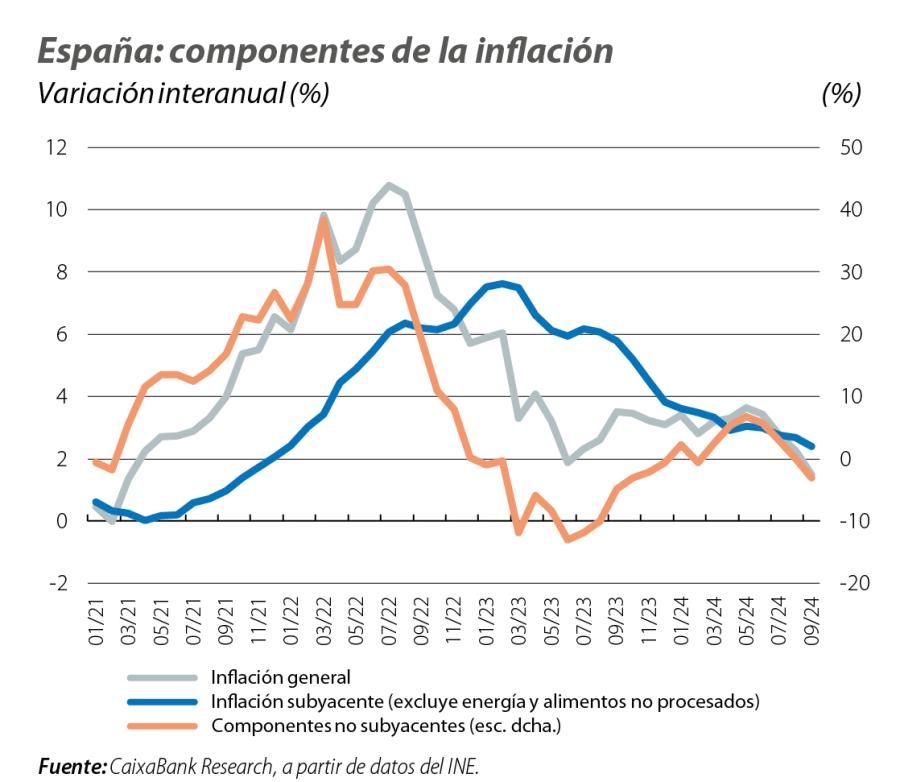

La inflación sorprende al situarse en el 1,5% en septiembre

Según el indicador adelantado del IPC publicado por el INE, la inflación general cayó 8 décimas en septiembre hasta situarse en el 1,5%, debido al descenso de los precios de los carburantes y, en menor medida, de los alimentos y la electricidad. Por otro lado, la inflación subyacente, que excluye energía y alimentos no elaborados, cayó 3 décimas hasta el 2,4% en septiembre. Los datos tanto de inflación general como subyacente han sorprendido a la baja y apuntan a un nuevo descenso de la inflación de los alimentos, dando así continuidad a la moderación de los últimos meses. Por otra parte, habrá que esperar al desglose por componentes a mediados de octubre para comprobar si se ha producido una caída en la inflación de los servicios, que se ha mantenido por encima del 3,5% en lo que llevamos de año.

Los hogares continuaron ahorrando con intensidad

Durante el 2T, la renta bruta disponible de los hogares avanzó un 8,7% respecto al mismo trimestre del año pasado, un avance que ha sorprendido al alza y se sitúa 2 puntos por encima del aumento del gasto de las familias (6,7%). De este modo, la tasa de ahorro de las familias alcanzó un nuevo pico en el periodo pospandemia al situarse en el 13,4% de la renta bruta disponible, un registro muy por encima del promedio 2015-2019 del 7,2%. El dato del 2T se explica por la buena marcha del mercado laboral, que supuso un aumento de la masa salarial del 7,4%. Asimismo, en el contexto de revisión de las series históricas, el INE también revisó al alza la tasa de ahorro de las familias de 2023 en 3 décimas, hasta el 12%.

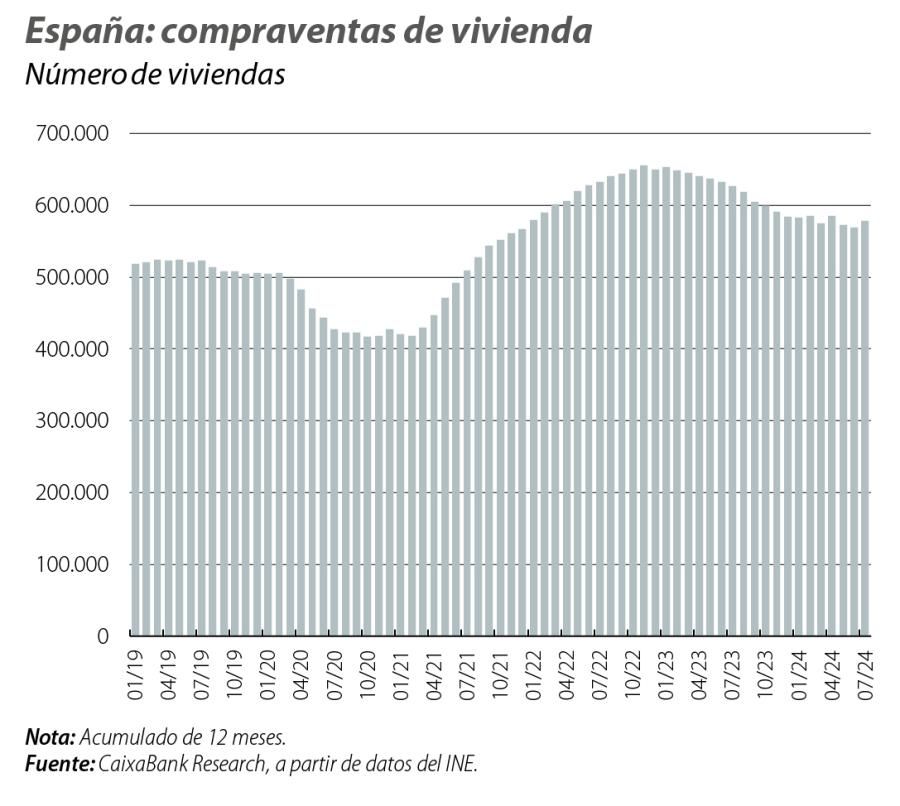

La demanda de vivienda sorprende al alza

Las compraventas volvieron a aumentar con fuerza en julio, un 19% interanual, tras dos meses consecutivos de caídas. El balance de lo que llevamos de año recoge un descenso de las transacciones del 1,3% en el acumulado hasta julio, si bien se trata de una caída leve comparada con el descenso del 6,1% en el mismo periodo del año pasado. El aumento de julio fue generalizado por tipología de vivienda (39% en vivienda nueva y 15,5% en el caso de la usada) y entre comunidades autónomas (solo Baleares y Melilla registraron un descenso). En balance, en un contexto de tipos de interés todavía elevados, la demanda se sigue mostrando algo más robusta de lo esperado (se han cerrado unas 579.000 operaciones de compraventa en los últimos 12 meses), lo cual se está trasladando a los precios. Los principales indicadores de precios de la vivienda muestran una aceleración durante el 2T, como es el caso del valor de tasación de la vivienda libre publicado por el MIVAU (1,6% intertrimestral vs. 1,3% en el 1T) o el precio de la vivienda del INE (3,6% intertrimestral vs. 2,6% en el 1T).