Las empresas españolas mantienen una posición financiera sólida

Los datos de cierre de 2023 confirman que las empresas españolas han seguido generando capacidad de financiación y reduciendo su endeudamiento hasta mínimos de más de dos décadas, pese a la caída de su renta.

En España, las empresas, en conjunto, han sorteado con relativo éxito el impacto de los distintos shocks que han sacudido la economía en los últimos años, como la crisis derivada de la pandemia; el encarecimiento de los costes de producción, en especial los energéticos a raíz de la guerra en Ucrania; o el endurecimiento de la política monetaria del BCE. Los datos de cierre de 2023 confirman que, pese a la caída de su renta, las empresas han seguido generando capacidad de financiación y reduciendo su endeudamiento hasta mínimos de más de dos décadas.

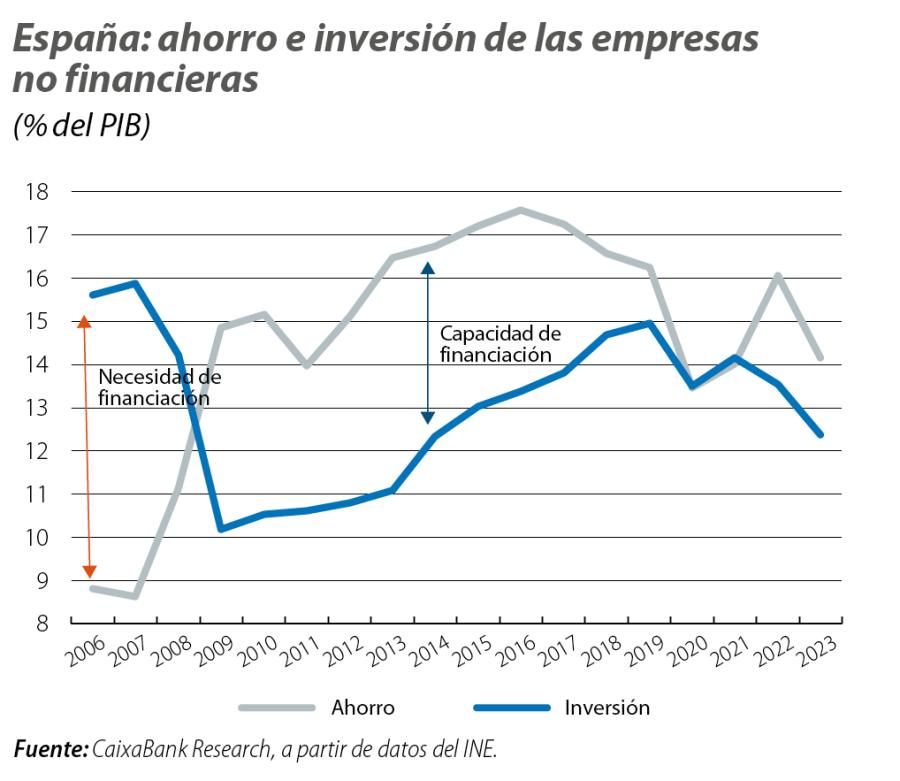

Tras dos años de fuerte crecimiento, en 2023 la renta disponible empresarial1 se redujo un 4,3% interanual, ya que el aumento del beneficio de explotación2 (3,6%) fue ampliamente superado por el mayor pago de impuestos sobre la renta de las sociedades (21%) y, sobre todo, por el aumento de las rentas netas de la propiedad a pagar (42,3%), tanto por intereses3 como por dividendos. Pese a la caída de la renta disponible, las empresas continuaron generando capacidad de financiación –lo que viene sucediendo de forma ininterrumpida desde 2009–, ya que la inversión también se contrajo un 0,7% interanual, hasta el 12,4% del PIB (13,5% en 2022): dicha capacidad ascendió a 32.028 millones de euros (2,2% del PIB), tal como puede verse en el primer gráfico.

- 1Renta después del pago de impuestos y del reparto de dividendos, equivalente al ahorro empresarial.

- 2Excedente bruto de explotación (EBE).

- 3Aunque crecieron más los intereses cobrados, el volumen de los pa-gados es mayor: antes de los servicios de intermediación financiera medidos indirectamente (SIFMI), los cobrados crecieron un 226% hasta 14.046 millones de euros, mientras que los pagados ascendieron a 40.178 millones. De este modo, los pagos por intereses se situaron por encima del 16% del EBE en el 4T 2023, casi duplicando el registro del año anterior. En todo caso, los efectos adversos asociados a los mayores gastos por intereses fueron, en general, limitados. Véase Banco de España (2024): Informe de Estabilidad Financiera, primavera 2024, y Banco de España (2023): «El efecto de la subida de los tipos de interés sobre la presión financiera de las empresas», Recuadro 2, Informe de la situación financiera de los hogares y las empresas, 2.º semestre de 2023.

¿Cómo han empleado las empresas esta capacidad de financiación? A la vista de los datos proporcionados por las cuentas financieras del Banco de España, se ha destinado exclusivamente a desapalancarse y no a la adquisición de activos financieros. Vayamos por partes: en primer lugar, el endeudamiento consolidado (sin la deuda entre empresas) se redujo en 2023, por segundo año consecutivo, en 11.866 millones de euros (–1,2%) hasta un total de 946.529 millones, cantidad equivalente al 64,7% del PIB, 6,5 puntos menos que el año anterior. Se trata de la ratio más baja desde 2001, casi 3 puntos inferior al promedio de la eurozona y muy lejos de los máximos de 2009-2010, cuando rozó el 120%4 (véase el segundo gráfico). De este modo, el año pasado prosiguió el desapalancamiento empresarial, iniciado en 2010 e interrumpido abruptamente en 2020 por la pandemia. Ello fue gracias tanto al fuerte incremento del PIB nominal (denominador), un 8,6%, como al descenso del saldo de deuda (numerador). Esta caída del saldo de deuda en 11.866 millones corresponde con una deuda neta contraída negativa de 17.262 millones de euros, lo que supone la mayor amortización de deuda desde 2014, la mayor parte materializada en préstamos (cerca del 70%), mientras que el resto fueron valores emitidos de renta fija (véase el tercer gráfico).

- 4En términos no consolidados, la ratio de deuda se situó en el 81,7% del PIB, frente al 92,2% de 2022, 13,7 puntos por debajo de la media de la eurozona.

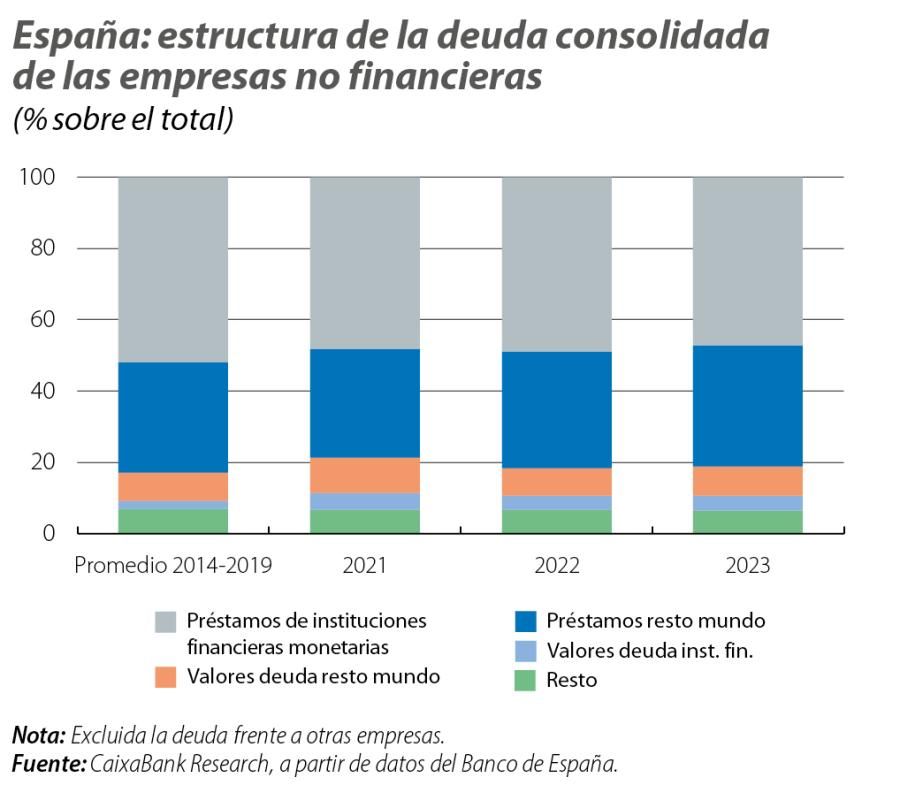

Como resultado de lo anterior, se confirma la tendencia que se viene observando en los últimos años hacia un menor protagonismo de los préstamos bancarios –de instituciones financieras monetarias, IFM– en la financiación de las empresas: en 2023 representaron el 47,3% de la deuda consolidada total, casi 5 puntos menos que antes de la pandemia (véase el cuarto gráfico). El menor recurso a estos préstamos está siendo reemplazado por la emisión de títulos de renta fija, adquiridos sobre todo por instituciones financieras y, fundamentalmente, préstamos concedidos por no residentes.

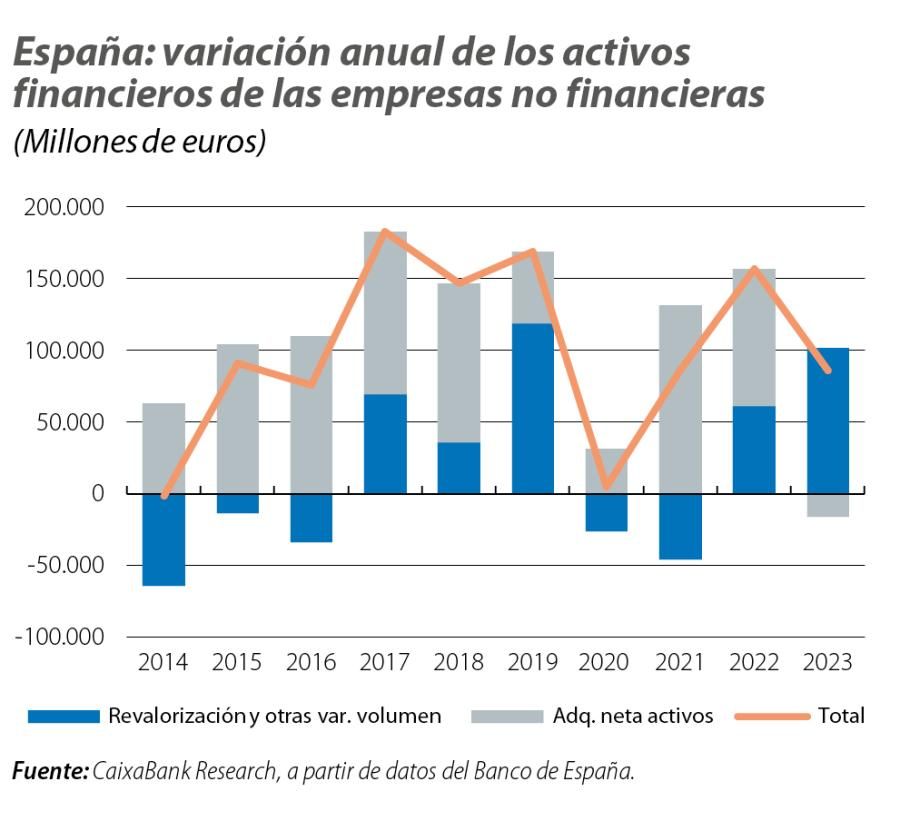

Por lo que respecta a los activos financieros de las empresas, se incrementaron en 2023 en 85.759 millones de euros (un 2,8% hasta 3,13 billones). Este aumento del saldo de activos se explica totalmente por la fuerte revalorización anotada (101.711 millones), sobre todo de acciones y fondos de inversión (FI), en línea con el incremento de las cotizaciones bursátiles, ya que la adquisición neta de activos fue negativa, de –16.234 millones (véase el quinto gráfico). Es decir, las empresas desinvirtieron, algo que no se producía desde 2012: redujeron activos materializados en acciones y FI y, en especial, en préstamos. En cambio, aumentaron el efectivo, los depósitos y los títulos de renta fija.

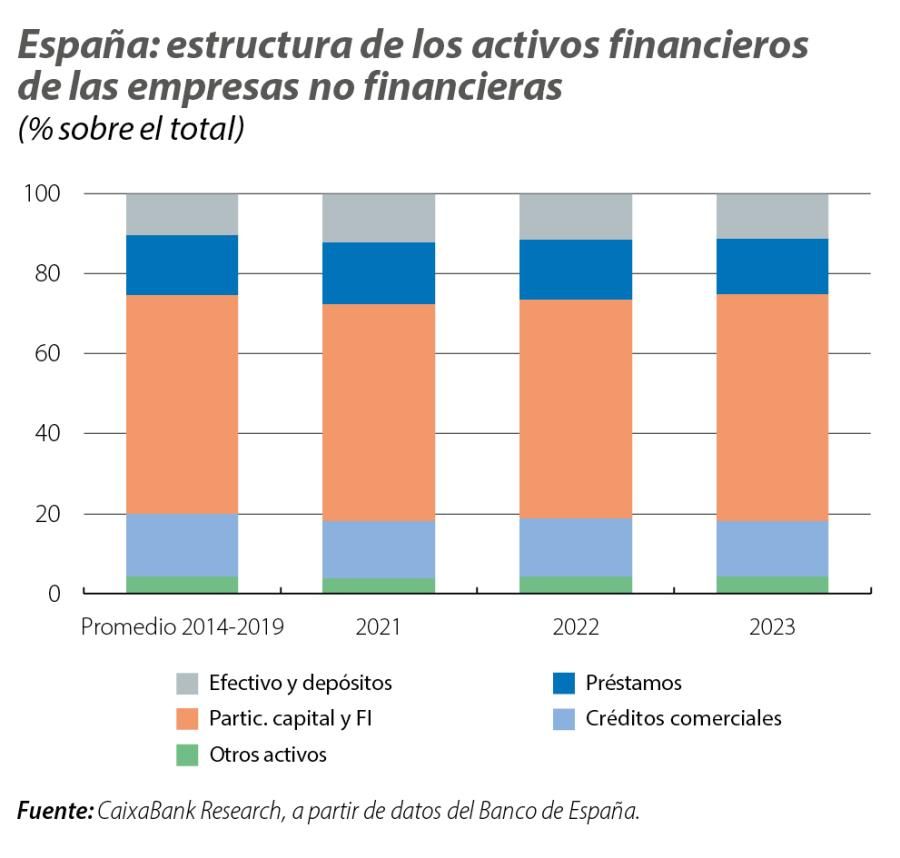

En todo caso, la riqueza financiera de las empresas sigue materializándose mayoritariamente en participaciones en el capital de otras empresas y FI. Incluso se observa un aumento de su peso tras la pandemia hasta rozar el 57% del total, 2 puntos más que en el promedio de 2014-2019. También aumentan, aunque en menor medida, el efectivo y los depósitos, mientras que pierden relevancia los préstamos y otros activos, principalmente créditos comerciales (véase el último gráfico).

En definitiva, en un contexto marcado por la resiliencia de la actividad económica, unas condiciones de financiación que irán relajándose progresivamente y un despliegue de los fondos NGEU que deberá intensificarse, todo apunta a que las empresas mantendrán en 2024 su fortaleza financiera a nivel agregado. A este respecto, el porcentaje de empresas con endeudamiento elevado se redujo hasta el 18,2% al cierre de 2023, frente al 20% del año anterior. Todo ello debería favorecer la reactivación de la inversión, el componente de la demanda más rezagado respecto a los niveles prepandemia y cuyo despegue definitivo se antoja imprescindible para prolongar el actual ciclo expansivo.