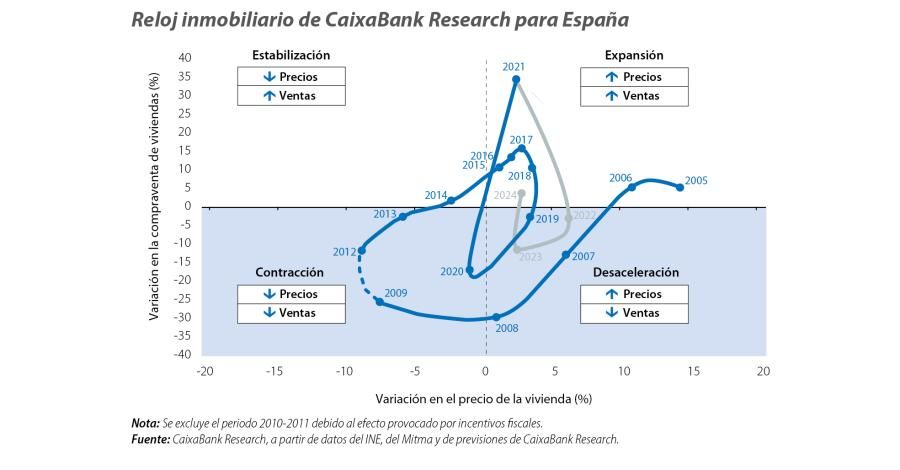

El reloj inmobiliario de CaixaBank Research: desaceleración a la vista

Describimos el momento en el que se encuentra el mercado residencial español mediante nuestro "reloj inmobiliario", una figura que muestra la evolución del precio de la vivienda y de las compraventas en España a lo largo del ciclo.

La subida de tipos de interés ha situado al mercado inmobiliario en el punto de mira. El BCE ha iniciado un nuevo ciclo de subidas de los tipos de interés con el objetivo de luchar contra la inflación, y ello está suscitando dudas sobre cómo se comportará el sector inmobiliario ante el encarecimiento del precio del dinero. En efecto, el aumento de los tipos de interés suele conllevar un enfriamiento de la demanda al incrementar el esfuerzo hipotecario que deben realizar los hogares para adquirir una vivienda.1,2

Una forma visual de mostrar el momento del ciclo en el que se encuentra el mercado residencial es mediante el reloj inmobiliario de CaixaBank Research, una figura que muestra la evolución del precio de la vivienda y de las compraventas en España a lo largo del ciclo. Generalmente, la debilidad en el mercado inmobiliario se empieza a manifestar con un aumento del tiempo que se tarda en vender una vivienda y una disminución del número de transacciones (zona de desaceleración) y, al cabo de unos trimestres, ello se traduce en una moderación o incluso caída de los precios (zona de contracción). Esta fase de ajuste del mercado suele ser más profunda y duradera cuantos más desequilibrios se hayan acumulado durante la fase de expansión previa. Por este motivo, la fase recesiva de 2009 a 2013 fue especialmente larga e intensa: el reloj estuvo en zona contractiva durante cinco años y se movió muy lejos del origen de coordenadas. En cambio, en 2020, el sector inmobiliario sufrió un ajuste temporal como consecuencia de las restricciones a la movilidad ligadas a la pandemia.3

- 1Según nuestro escenario (subida del euríbor a 12 meses hasta alcanzar el 1,8% en el 4T 2023), la ratio de esfuerzo hipotecario aumentará en España del 34,3% en el 1T 2022 (último dato disponible) al 38,6% en el 4T 2023. Véase el artículo «¿Cuánto puede durar la tendencia alcista del sector inmobiliario?» en el Informe Sectorial Inmobiliario del 2S 2022.

- 2Por otro lado, el aumento de los costes de financiación para el sector promotor y constructor también puede aminorar la oferta de vivienda.

- 3En 2020, las compraventas en España se desplomaron (–16,9%) y, en 2021, repuntaron (34,7%). Estos movimientos tan bruscos de las compraventas no son habituales y se explican por la propia naturaleza de la pandemia.

¿Cómo será el actual ciclo inmobiliario?

El contexto económico y las dinámicas de mercado son muy diferentes de las prevalentes durante el crash inmobiliario de 2008. La pujanza de la demanda obedece en gran parte a los cambios de preferencias pospandemia y a la canalización de parte del ahorro acumulado durante la pandemia al sector inmobiliario. Además, los balances de las familias y del sector financiero están mucho más saneados, y no existe un exceso de oferta.4 La ralentización que esperamos del mercado inmobiliario se produce en un entorno de elevada inflación, que erosiona el poder de compra de los hogares y que obliga a los bancos centrales a endurecer las condiciones financieras. Pero para 2023 esperamos que la inflación empiece a moderarse, lo que debería permitir que los tipos de interés se mantengan en niveles contenidos desde una perspectiva histórica. Todo ello debería facilitar que el proceso de ajuste del mercado inmobiliario español sea acotado. Así, esperamos que el reloj se mueva cerca del origen de coordenadas, sin pasar por la zona de contracción. En concreto, prevemos que el número de compraventas descienda algo más de un 10% en 2023 y que el precio de la vivienda se ralentice de forma notable, pero que mantenga una tasa de crecimiento positiva.

- 4Para un análisis sobre el riesgo de burbuja en el mercado inmobiliario español, véase el artículo «Evaluamos el riesgo de burbuja inmobiliaria en los mercados desarrollados» en el Informe Sectorial Inmobiliario del 2S 2022.