La paraula de moda al nou escenari internacional: divergència

Hem recorregut ja gairebé la meitat de l’any i toca fer balanç per actualitzar els escenaris econòmics en què la divergència en el comportament de la inflació ha estat clau entre els EUA i Europa per explicar el reajustament de previsions que presentem en els tipus d’interès.

Hem recorregut ja gairebé la meitat de l’any i toca fer balanç per actualitzar els escenaris econòmics. Així, sembla que els indicadors publicats mostren que l’economia nord-americana ja ha iniciat la tan llargament anunciada fase de soft landing, mentre que la zona de l’euro i el Regne Unit van sorprendre amb un inici d’any més dinàmic del que s’esperava. Al mateix temps, la inflació està sent més persistent del que es preveia als EUA, mentre que, a Europa, el seu descens s’està ajustant millor al «guió» que hem anticipat. Precisament, aquesta divergència en el comportament de la inflació ha estat clau per explicar el reajustament de previsions que presentem en els tipus d’interès.

Preus de les primeres matèries a l’alça, cru volàtil i gas estabilitzat

Més enllà que la inflació està sent més persistent als EUA que en altres regions, el que comparteixen tots els casos és que el seu ritme de descens s’ha frenat de manera substancial. En part, aquest alentiment és natural a mesura que s’esvaeixen les forces més abruptes de la crisi inflacionista i canvia la composició de la desinflació. Però també respon a una pressió de la demanda major del que s’esperava fa uns mesos, així com a l’impacte de l’encariment de les principals primeres matèries, algunes d’elles cotitzant en màxims històrics (cacau, coure, cafè, etc.). A més a més, en el cas concret dels metalls industrials, una part de la seva pujada de preu respon a l’impacte de les noves sancions contra Rússia, que prohibeixen que els metalls russos cotitzin a les borses internacionals des del 13 d’abril, la qual cosa introdueix un risc a l’alça més persistent en el temps.

Per la seva banda, els preus del cru han mostrat força volatilitat, reflex dels vaivens al conflicte a l’Orient Mitjà. Si aquest front es manté obert, els riscos sobre el preu del cru continuaran en augment, en un context en què les condicions de l’oferta exerceixen també pressions a l’alça: la capacitat productiva dels EUA està arribant al límit, les existències globals estan en mínims de vuit anys i l’OPEP ha prolongat les retallades actuals fins a l’octubre. En conseqüència, per al 2024, anticipem un preu del barril de Brent d’uns 87 dòlars de mitjana, vuit dòlars més alt que en la previsió anterior, i, per al 2025, de 82 dòlars de mitjana, cinc dòlars més que en l’anterior.

Pel que fa a la cotització del gas a Europa, s’ha mantingut força estable, i no s’anticipen repunts significatius a l’horitzó, gràcies a uns estocs de gas en màxims històrics. Aquesta notable acumulació ha estat possible gràcies a una oferta de gas sense interrupcions en un context en què un hivern més suau de l’habitual ha mantingut la demanda controlada. En conseqüència, amb prou feines modifiquem la previsió per al preu del gas TTF, que es mantindria cotitzant al voltant dels 30 euros/Mwh fins al final del 2025.

Els EUA inicien el ‘soft landing’ amb una inflació que es mostra més persistent

Sembla que la notable resistència de la qual va fer gala l’economia dels EUA es comença a esgotar, tot i que el més apropiat seria parlar d’una normalització cap a ritmes de creixement més sostenibles, i sembla que, de cara als propers mesos, els indicadors apunten a una certa estabilitat en el creixement. Els indicadors de sentiment s’han suavitzat (per al sector manufacturer fins i tot anticipen un estancament), i l’estalvi extra acumulat durant la pandèmia ja està gairebé esgotat. Fins i tot els indicadors del mercat laboral mostren senyals incipients d’esgotament, tot i que encara es manté molt dinàmic.

En conseqüència, tot fa pensar que l’economia ha deixat enrere els extraordinaris ritmes de creixement de l’any passat i que convergirà a ritmes més pròxims al seu potencial del 0,4% intertrimestral al llarg de tot el 2024 i una bona part del 2025. Aquestes previsions es basen en la resistència que continuarà mostrant el consum de les famílies, sostingut per un mercat de treball encara dinàmic. A més a més, no es pot descartar una certa reactivació de la despesa pública, ja que ens trobem en any electoral. Pel que fa a la inversió, es continuarà beneficiant de l’estímul que representa l’adopció de noves tecnologies (com la intel·ligència artificial) i del desenvolupament de l’«economia verda» en el marc de l’Inflation Reduction Act (IRA), un programa dotat amb gairebé 416.000 milions de dòlars entre el 2023 i el 2031. D’aquesta manera, revisem en 0,2 p. p. a l’alça el creixement previst per al 2024 i el 2025, fins al 2,4% i l’1,8%, respectivament.

En aquest context, la inflació als EUA està mostrant una major resistència a la baixa del que esperàvem fa uns mesos, a causa, sobretot, de la forta inèrcia de les pressions subjacents pel comportament de la partida d’habitatge (shelter, amb preus de lloguers observats i imputats). Així, revisem a l’alça en 0,6 p. p. la inflació general del 2024, fins al 3,2%, i incrementem en 0,2 p. p. la del 2025, fins al 2,2%. Per a la inflació nucli, apugem en 0,5 p. p., fins al 3,2%, i en 0,2 p. p., fins al 2,6%, la previsió per al 2024 i el 2025, respectivament.

La recuperació a la zona de l’euro està en curs, però serà força modesta

Pel que fa a la zona de l’euro, i després de dos trimestres caient, l’activitat va créixer el 0,3% intertrimestral en el 1T 2024, lleugerament millor del que s’esperava. Els principals indicadors dibuixen una recuperació en curs, tot i que serà força modesta, la qual cosa avala la nostra previsió que el creixement a la zona de l’euro no superarà ritmes del 0,4% intertrimestral d’aquí al final de l’any. Les tres grans economies també mostraran un comportament relativament estable i, la resta de l’any, creixeran al voltant dels ritmes del 1T. Aquestes previsions es basen en la reactivació que esperem per al consum privat, sobretot durant la segona meitat de l’any. Un mercat de treball encara dinàmic (la taxa d’atur es mantindria prop dels seus mínims), descensos addicionals de la inflació i retallades de tipus d’interès ajudaran a impulsar el consum. Les famílies també comptaran amb un notable matalàs d’estalvi, que n’enforteix els balanços (s’estima que, arran de la pandèmia, les famílies han acumulat un estalvi que supera en gairebé el 8,0% del PIB el seu estalvi tendencial). També esperem que la inversió en capital fix es beneficiï d’un major desplegament dels fons NGEU: fins a la data, s’han distribuït ja uns 224.000 milions d’euros (entre subvencions i préstecs), dels 672.000 milions amb què està dotat fins al 2026 el Mecanisme de Recuperació i Resiliència. Aquest escenari amb prou feines difereix del que hem presentat en el passat, de manera que l’ajust en la previsió de creixement per a la zona de l’euro és marginal i respon, sobretot, a l’impacte d’un 1T una mica millor del que s’esperava: revisem en 0,1 p. p. el creixement el 2024, fins al 0,8%, i mantenim sense canvis en l’1,7% la previsió per al 2025.

Quant a la inflació, tant la general com les mesures subjacents han mostrat una notable correcció des de màxims i s’han ajustant relativament bé a l’escenari que hem mostrat, de manera que continuem confiant que la inflació general convergirà en els propers trimestres cap a l’objectiu. Per tant, revisem només en 0,2 p. p. a l’alça la inflació prevista per al 2024, fins al 2,4%, per la revisió dels preus energètics ja comentada, i mantenim sense canvis les previsions per a la resta de mesures d’inflació.

Pel que fa a l’escenari per a altres economies, destaca la revisió a l’alça del creixement al Regne Unit el 2024 en gairebé 0,5 p. p., fins al 0,5%, per un inesperat bon 1T (el 0,6% intertrimestral, després de dos trimestres de caiguda). A la Xina, també un 1T una mica més dinàmic del que s’esperava ens empeny a incrementar en 0,2 p. p. el creixement previst per al 2024, fins al 4,8%, tot i que els dubtes que continuen pesant sobre la situació del seu sector residencial aconsellen ser una mica més cauts en els propers trimestres, motiu pel qual retallem en 0,2 p. p., fins al 4,2%, el creixement del 2025.

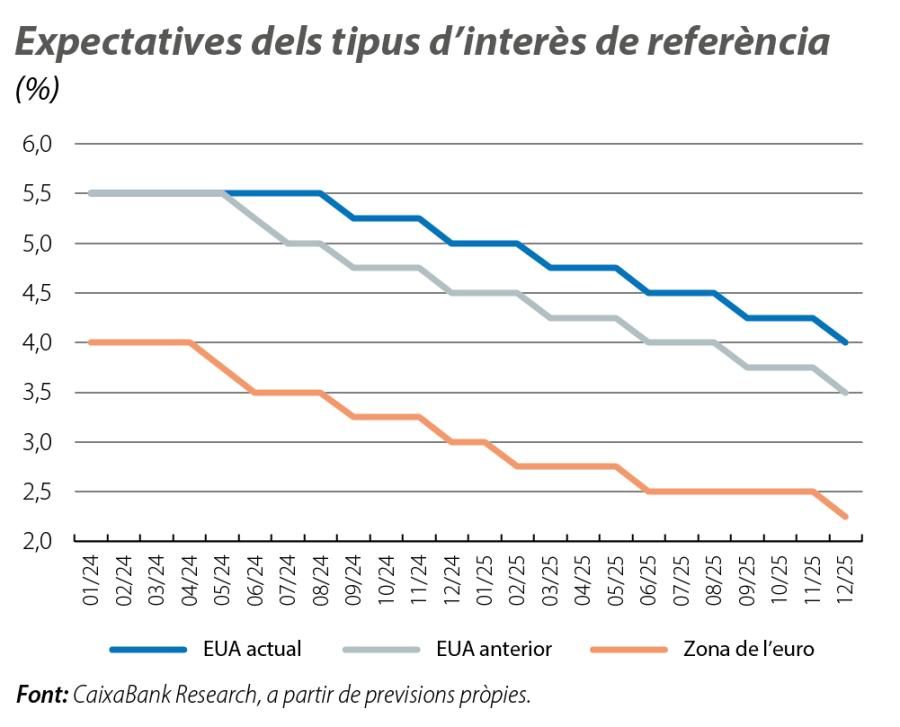

El BCE abaixarà tipus abans que la Fed, la qual cosa no succeïa des del juliol del 2012

Per tancar, un altre dels canvis més significatius de l’escenari ha estat el reajustament de les expectatives sobre els tipus d’interès oficials de la Fed. De fet, la resistència de la inflació i el dinamisme de l’activitat ens empenyen a ajornar la primera retallada de tipus de la Fed fins més enllà de l’estiu, i preveiem només dues retallades de tipus de 25 p. b. per al 2024, en relació amb les quatre previstes inicialment (–50 p. b. en el conjunt de l’any vs. –100 p. b. en l’escenari previ). Mentrestant, mantenim sense canvis el nostre escenari de quatre retallades de 25 p. b. cadascuna per part del BCE, començant per la del mes de juny, de manera que el tipus oficial se situaria en el 3,0% al desembre (tot i que no descartem que, al final, només vegem tres baixades). Aquesta «desincronització» entre la Fed i el BCE es reflectiria en un dòlar més fort a curt termini, tot i que, a mitjà termini, la convergència en taxes de creixement i en política monetària entre la zona de l’euro i els EUA afavoriria l’euro, que recuperaria cotitzacions al voltant dels 1,10 dòlars per euro el 2025.