La Fed i les incògnites sobre el creixement global condicionen el tancament d’any dels mercats financers

L'any 2024 va tancar en positiu per a la renda variable i amb el dòlar com la divisa més enfortida, però amb un repunt significatiu en els tipus sobirans davant la perspectiva d’una inflació més elevada als EUA, les incògnites sobre el futur geopolític global i la incertesa sobre quant més es distendrà la política monetària.

Els protagonistes del 2024 marquen el camí per al 2025

El 2024 va ser l’any de l’inici de la distensió monetària. Una gran part dels moviments dels actius financers es van desenvolupar al voltant de l’ajust d’expectatives de la política monetària dels inversors, amb alguns episodis de canvis bruscos en les expectatives d’uns mercats que, seguint el deixant dels bancs centrals, es van ajustar en funció del flux de les dades macroeconòmiques. L’altre esdeveniment protagonista va ser la victòria de Donald Trump, amb uns inversors que van reaccionar amb expectatives d’una inflació més elevada i amb alguns dubtes sobre el creixement econòmic global. Els mercats financers van viure altres fites remarcables: el Banc del Japó va posar fi a l’era de tipus negatius, les tensions geopolítiques van empitjorar al Pròxim Orient, les expectatives dels beneficis de la intel·ligència artificial (IA) van impulsar el domini de les companyies tecnològiques en la renda variable, l’S&P 500 va encadenar dos anys consecutius de guanys per damunt del 20% (per primera vegada en més de 25 anys), el bitcoin va assolir els 100.000 dòlars, i els actius financers de França van patir una reavaluació (precisament, la prima de risc francesa gairebé es va duplicar i es va consolidar en nivells per damunt de l’espanyola). Amb tot el que s’ha viscut, el 2024 va tancar en positiu per a la renda variable i amb el dòlar com la divisa més enfortida, però amb un repunt significatiu en els tipus sobirans davant la perspectiva d’una inflació més elevada als EUA, les incògnites sobre el futur geopolític global i la incertesa sobre quant més es distendrà la política monetària.

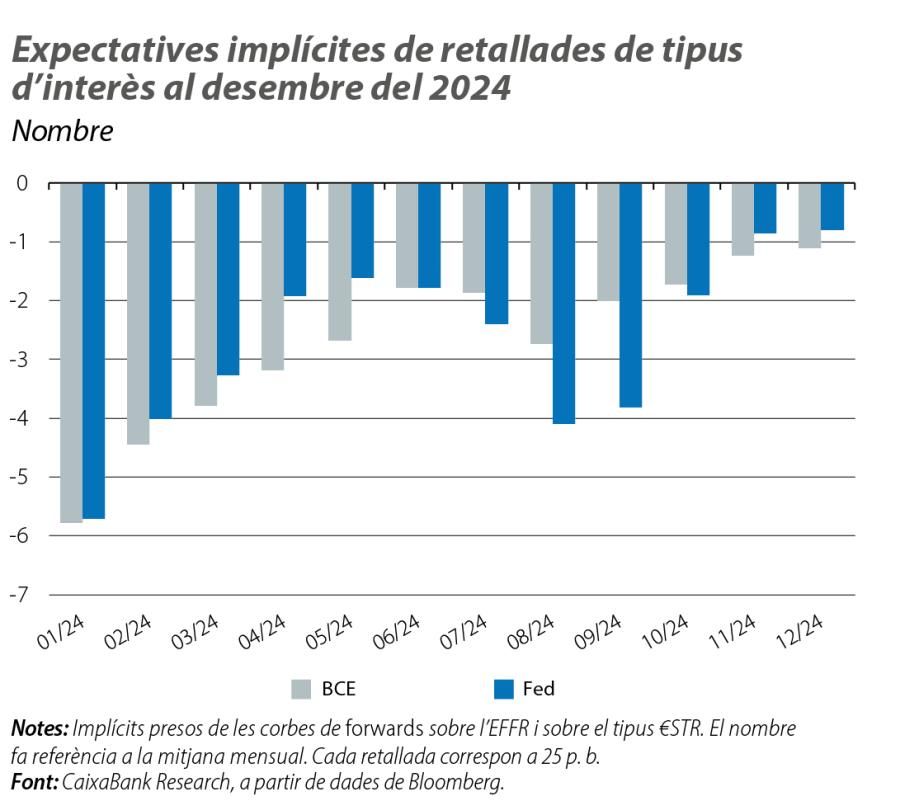

El BCE i la Fed convergeixen en la direcció, però divergeixen en la velocitat

Al desembre, tant el BCE com la Fed van abaixar els tipus d’interès en 25 p. b. i van deixar el depo en el 3,00% i el fed funds en el rang del 4,25%-4,50%. En els dos casos, 100 p. b. per sota dels màxims assolits el 2023. El to del BCE va apuntar a més baixades en els propers mesos, basades en una major confiança en el descens final de la inflació fins a l’objectiu del 2% el 2025 i en l’expectativa que la redinamització de l’activitat sigui més lenta. Així, els mercats cotitzen una altra baixada de 25 p. b. al gener i apunten a més retallades durant la primera meitat de l’any, que deixarien un depo entre l’1,75% i el 2,00% al llarg del 2S 2025. En canvi, el to de la Fed va ser molt més caut i es va basar en una major expectativa d’inflació per als dos propers anys i en menors riscos de refredament del mercat laboral. Al dot plot, els membres del FOMC van projectar només dues retallades el 2025, en relació amb les quatre assenyalades en l’actualització del setembre. D’aquesta manera, els mercats financers descompten plenament una sola baixada cap a la meitat del 2025 (fed funds en el rang del 4,00%-4,25%), amb una probabilitat lleugerament per damunt del 50% d’una segona retallada cap al final de l’any.

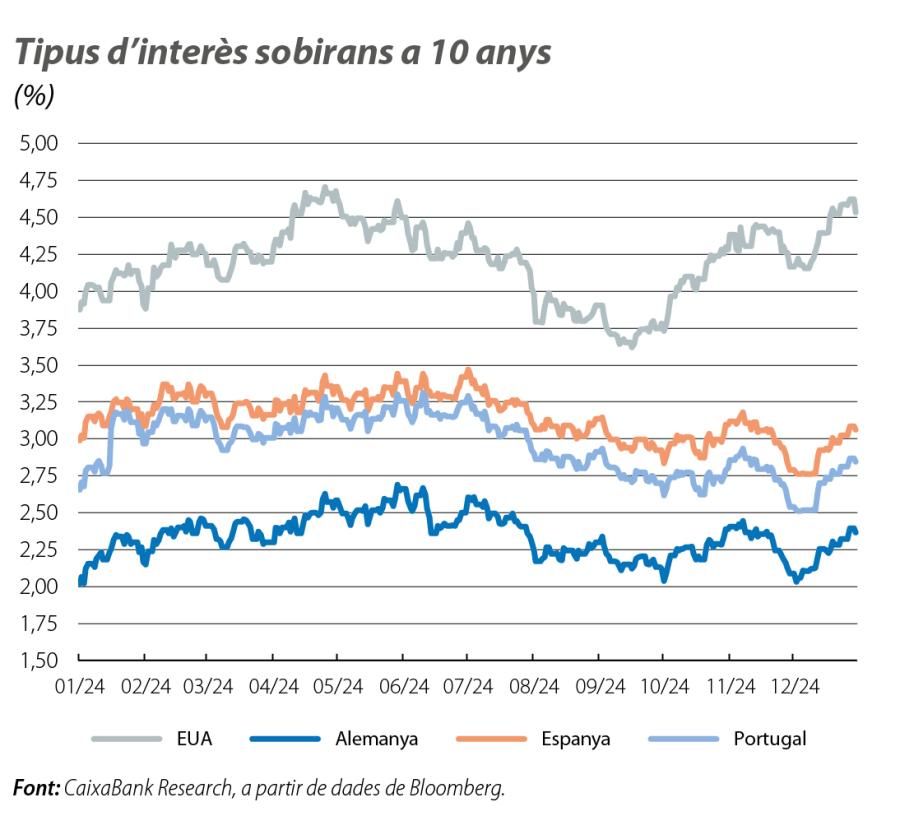

Fort repunt en les rendibilitats sobiranes

Els mercats de deute sobirà van fer una lectura hawkish del missatge de la Fed i els tipus d’interès dels treasuries van repuntar més de 15 p. b. en les referències a mitjà i a llarg termini des de la reunió fins al final del mes. I és que, malgrat que la Fed ha rebaixat els tipus en 100 p. b., l’expectativa d’una inflació més elevada i d’una distensió monetària més cauta en el futur han impulsat a l’alça les rendibilitats sobiranes. De fet, la rendibilitat dels treasuries en els trams llargs de la corba ha mostrat un comportament diametralment oposat al del fed funds i ha repuntat més de 90 p. b. des de l’inici de les retallades. A l’altra banda de l’Atlàntic, tot i que el missatge del BCE va ser dovish, els tipus sobirans es van contagiar de les contraparts nord-americanes i van repuntar 30 p. b. al desembre, amb les primes de risc perifèriques mantenint-se relativament estables.

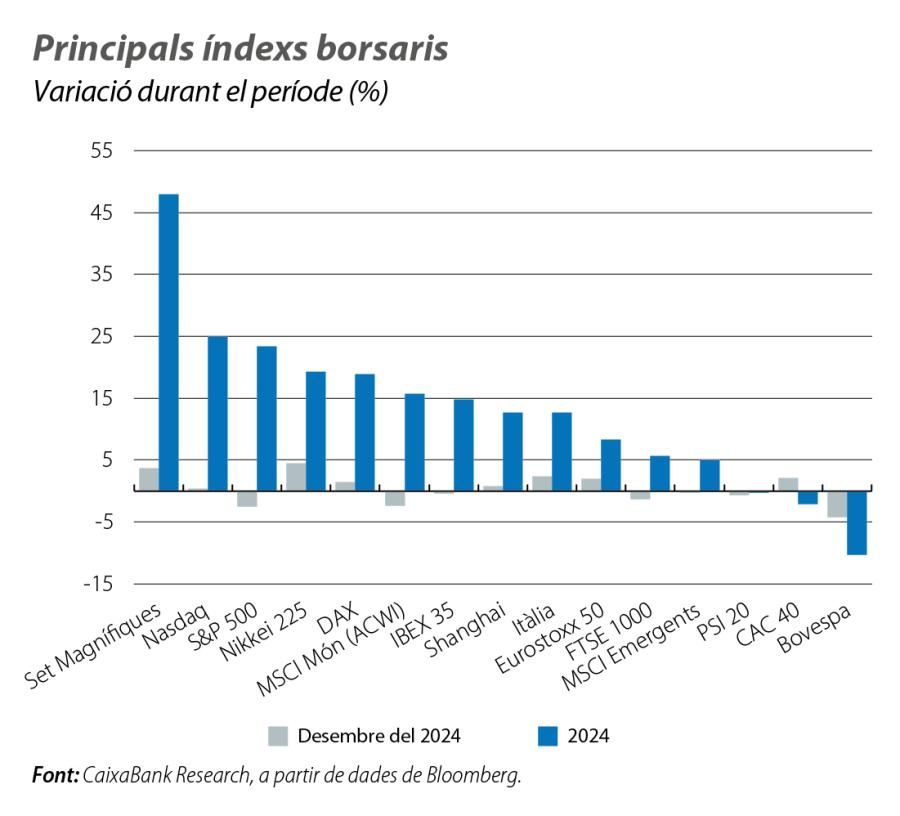

Any positiu, però desembre mixt, en el funcionament de les borses

L’any 2024 va ser, en línies generals, positiu per a les borses globals. L’índex global MSCI ACWI va acumular guanys de fins al 15% (després del +20% del 2023), i, llevat d’alguns casos excepcionals, la majoria dels principals índexs borsaris van tancar l’any en verd. Van destacar les Set Magnífiques (Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia i Tesla), amb guanys acumulats de gairebé el 50% el 2024, esperonades per les expectatives de la IA, així com la borsa japonesa (el +19%), beneficiada per uns tipus d’interès encara pròxims al 0%, juntament amb una divisa afeblida. No obstant això, el rally del 2024, amb un impuls al novembre després de la victòria de Trump, va perdre embranzida d’ençà que la Fed va refredar les expectatives de retallades de tipus en la reunió de desembre, i, llevat de les grans tecnològiques, la renda variable va registrar un últim mes de lleugeres pèrdues als EUA i en alguns països de la zona de l’euro. I és que, de cara al 2025, la incertesa generada pels efectes de les polítiques econòmiques de Trump i pel camí de la política monetària va pesar sobre el sentiment inversor al final de l’any. La major caiguda i la volatilitat més intensa del desembre es va registrar al Brasil (el Bovespa va caure el 4% i el 10% durant l’any), on el deteriorament de les perspectives fiscals va comportar una pèrdua significativa de confiança dels inversors.

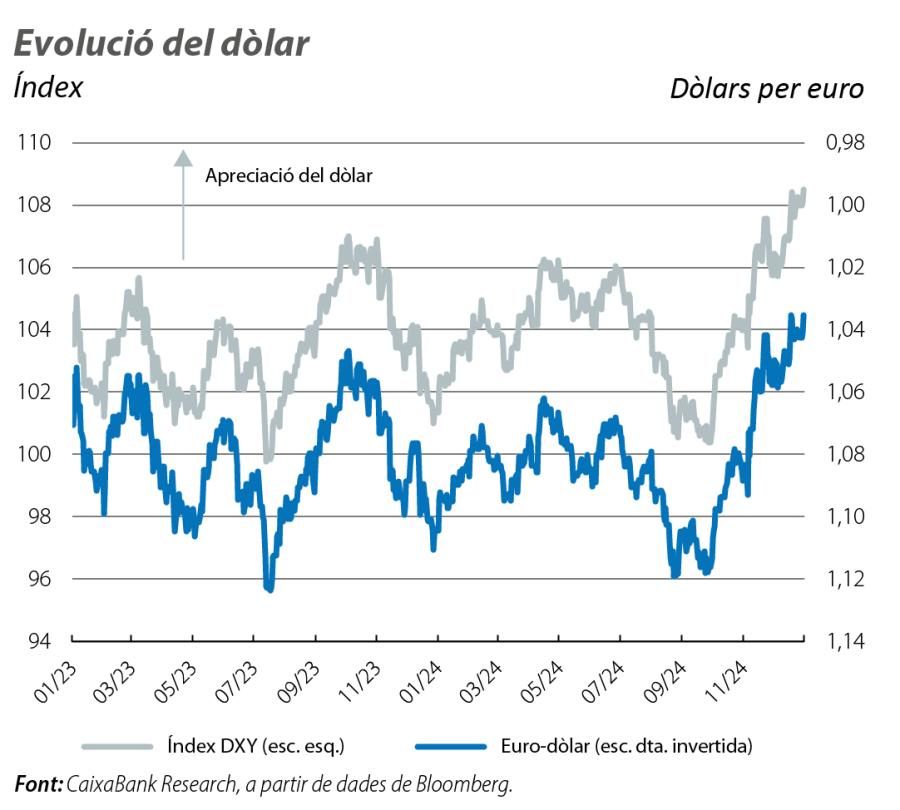

El dòlar s’enforteix

El dòlar es va continuar apreciant, amb guanys superiors al 2%, en relació amb una cistella de divises avançades (el +5% des de la victòria de Trump i el +7% en el conjunt del 2024) i va assolir el nivell més alt des del 2022. Enfront de l’euro, el dòlar es va enfortir el 2% al desembre i, fins i tot, va arribar a assolir els 1,03 dòlars (mínim de dos anys). Enfront del ien, l’apreciació va ser encara superior (el +11,5% el 2024 i el +5% al desembre), a causa de l’ampli diferencial de tipus d’interès i de la resistència del Banc del Japó a tornar a apujar els tipus (els va mantenir en el 0,25% al desembre). Als països emergents, la divisa amb un funcionament més negatiu va ser el real brasiler, amb una caiguda superior al 20% enfront del dòlar en el conjunt de l’any, enmig de les turbulències fiscals.

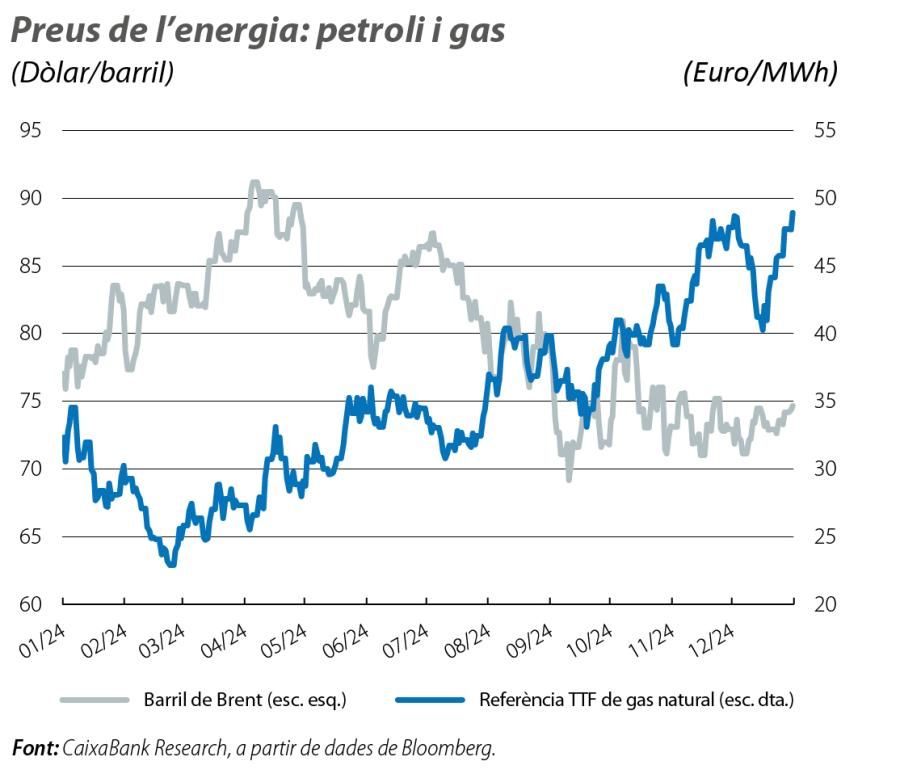

Relativa estabilitat en els preus del petroli i relativa volatilitat en els del gas

Al desembre, el barril de Brent va cotitzar en una banda estreta entre els 72 i els 74 dòlars, en un mercat marcat per una oferta relativament abundant i per l’expectativa d’una demanda llastada per la feblesa de les economies xinesa i europea. Així, els preus del barril Brent van tancar el 2024 quatre dòlars per sota de l’inici de l’any i lluny dels 90 dòlars assolits en els moments àlgids de tensió al Pròxim Orient. Per la seva banda, els preus del gas natural TTF van experimentar moviments d’anada i tornada el mes passat i, finalment, van tancar gairebé en 50 euros/MWh (en relació amb un preu mitjà de 35 euros/MWh en el conjunt del 2024), condicionats pel final de l’acord que permetia que el gas rus fluís a través d’un gasoducte que travessa Ucraïna.