L’activitat a Espanya manté un notable dinamisme

L’economia espanyola continua mostrant un dinamisme major del que s’esperava al començament de l’any, gràcies, sobretot, a l’embranzida del sector terciari, en especial de les activitats relacionades amb el turisme, i a la creació d’ocupació. De cara als propers trimestres, a més a més, comptarà amb factors de suport, com una política monetària menys restrictiva, unes tensions inflacionistes en la senda de la correcció i la previsible acceleració de l’execució dels fons europeus NGEU.

L’economia espanyola continua mostrant un dinamisme major del que s’esperava al començament de l’any, gràcies, sobretot, a l’embranzida del sector terciari, en especial de les activitats relacionades amb el turisme, i a la fortalesa que exhibeix la creació d’ocupació. De cara als propers trimestres, a més a més, el context comptarà amb factors de suport, com una política monetària menys restrictiva, unes tensions inflacionistes en la senda de la correcció i la previsible acceleració de l’execució dels fons europeus NGEU.

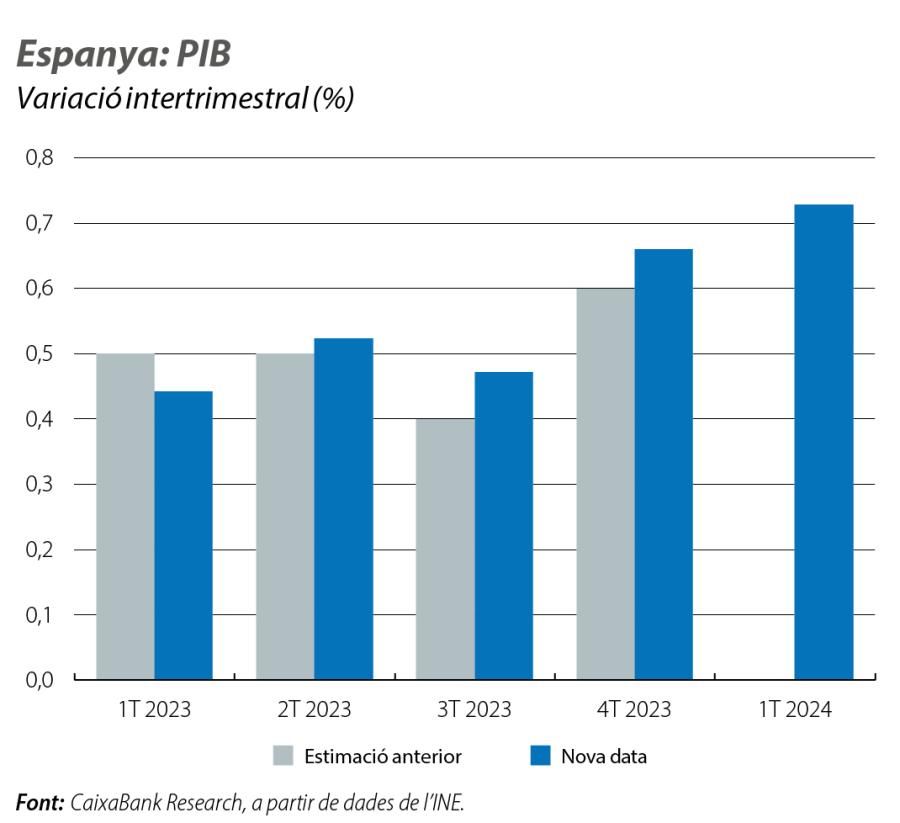

La sorprenent dada de creixement del PIB en el 1T 2024 (el 0,7% intertrimestral, taxa que supera amb escreix la de la zona de l’euro), juntament amb el vigor que s’observa en els indicadors ja disponibles del 2T (PMI, ocupació, consum, etc.), confirma el bon to de l’economia espanyola. A això cal afegir l’efecte arrossegament positiu sobre el creixement del 2024 de la revisió a l’alça dels creixements del PIB dels tres últims trimestres del 2023. Tot plegat ens du a apujar en 0,5 punts, fins al 2,4%, la nostra previsió de creixement per al present exercici (vegeu el Focus «Nou escenari econòmic: l’economia espanyola torna a sorprendre a l’alça», en aquest mateix informe).

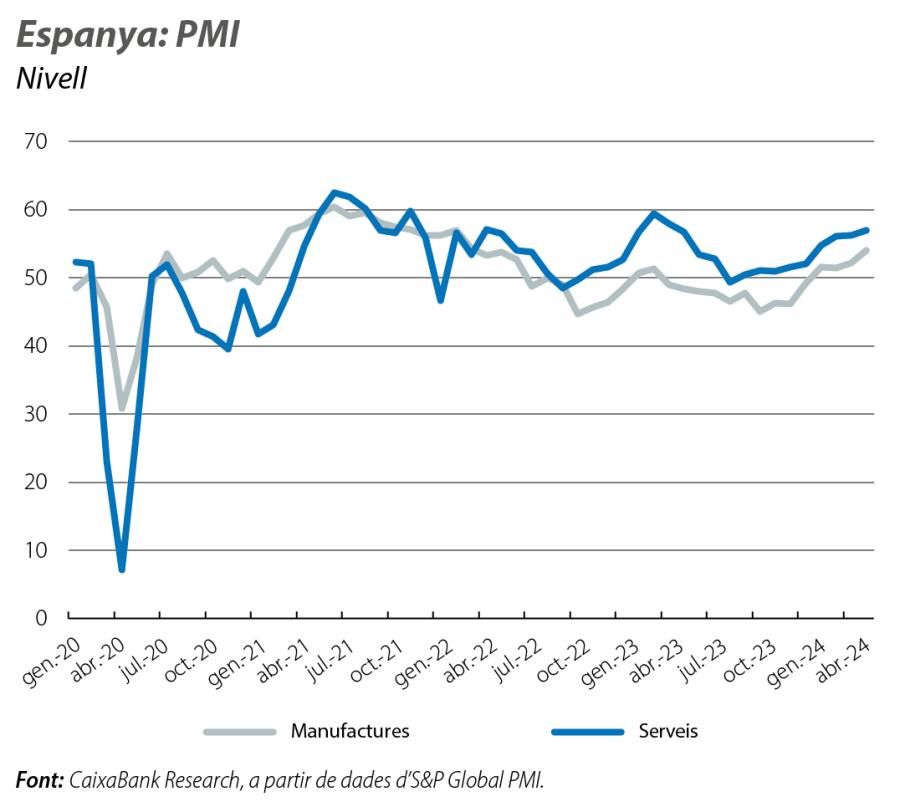

Així, l’enquesta de clima empresarial PMI per al sector serveis es va situar al maig en els 56,9 punts (56,2 a l’abril), àmpliament per damunt del nivell que marca l’expansió (50 punts) i màxim des de l’abril del 2023. Dins el sector terciari, continua destacant l’extraordinari comportament del turisme: a l’abril, van arribar 7,83 milions de turistes, el 8,3% més que a l’abril de l’any passat, que van gastar 9.565 milions d’euros, les xifres més altes de la sèrie en aquest mes, la qual cosa apunta a un nou any rècord per al sector. Pel que fa al sector manufacturer, es consolida la seva reactivació, ja que el seu PMI s’ha situat en terreny expansiu per quart mes consecutiu i ha assolit els 54 punts, 1,8 punts més que el mes anterior i el nivell més alt des del març del 2022.

Els indicadors relacionats amb el consum també ofereixen senyals positius. D’una banda, l’índex de comerç al detall en termes reals, corregit d’efectes estacionals i de calendari i excloses les estacions de servei, va créixer el 0,8% intermensual a l’abril, en relació amb la caiguda mensual mitjana del 0,2% del 1T. Així mateix, segons l’indicador CaixaBank de consum, l’activitat de les targetes espanyoles es va recuperar al maig, després del refredament del mes anterior, ja que va créixer el 4,4% interanual (amb dades fins al dia 21), per damunt del 3,2% anotat a l’abril i similar al ritme del 1T (el 4,3%).

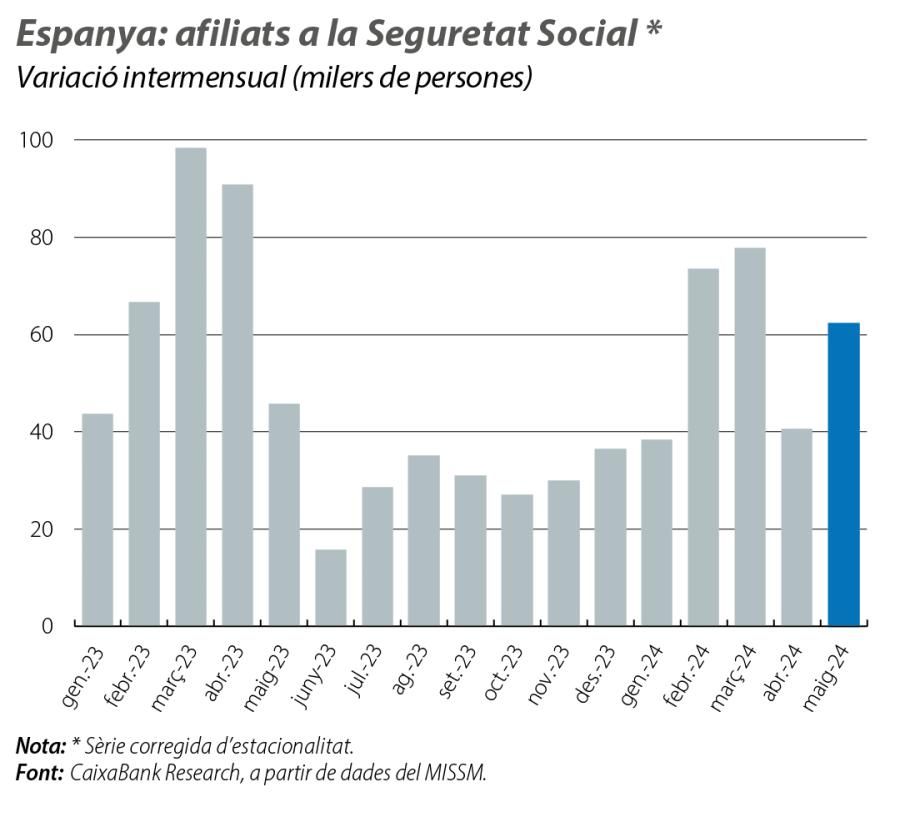

Així, l’afiliació va augmentar en 220.289 persones al maig i va millorar el registre del maig de l’any passat (200.411) i la mitjana prepandèmia en aquest mes (213.582 en el període 2014-2019). D’aquesta manera, la xifra total d’afiliats supera els 21,3 milions. Amb dades desestacionalitzades, l’ocupació va augmentar en el mes en 62.505 afiliats, en línia amb la mitjana mensual del 1T (63.242). Des de l’inici del 2T, el creixement intertrimestral dels afiliats es manté en el 0,7%.

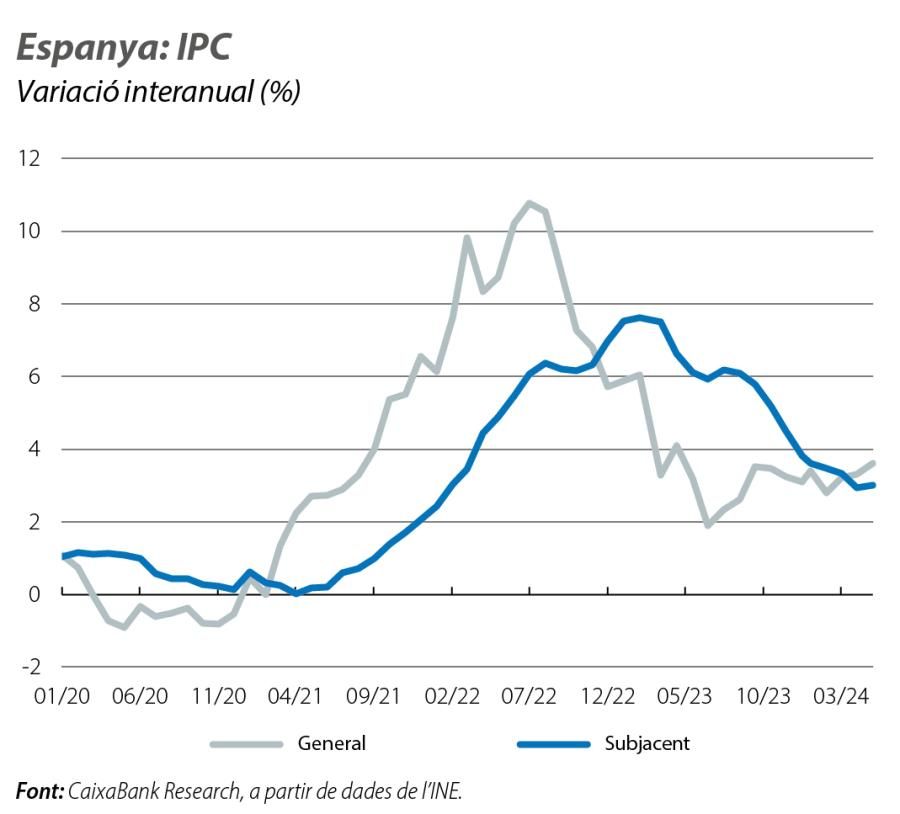

Segons l’indicador avançat de l’IPC publicat per l’INE, la inflació general va augmentar al maig per tercer mes consecutiu, 1 dècima fins al 3,6%, la taxa més alta des de l’abril del 2023. Aquest repunt és degut a la pujada dels preus de l’electricitat i dels carburants, que van recular menys que al maig del 2023: la contribució a l’alça de l’energia respon a un factor conjuntural derivat de les pujades dels diferents impostos que regulen la factura elèctrica. Per la seva banda, la inflació subjacent, que exclou l’energia i els aliments no elaborats, va interrompre la senda descendent dels mesos anteriors i va augmentar lleugerament fins al 3,0% (el 2,9% a l’abril), a causa d’un efecte calendari sobre els preus dels serveis (el 2023, la Setmana Santa es va celebrar a l’abril i, enguany, al març). En definitiva, el repunt de la inflació al maig s’ha degut a factors puntuals i s’ha situat dins el que s’esperava, de manera que no introdueix riscos a l’alça per a les nostres previsions de progressiva moderació en els propers mesos.

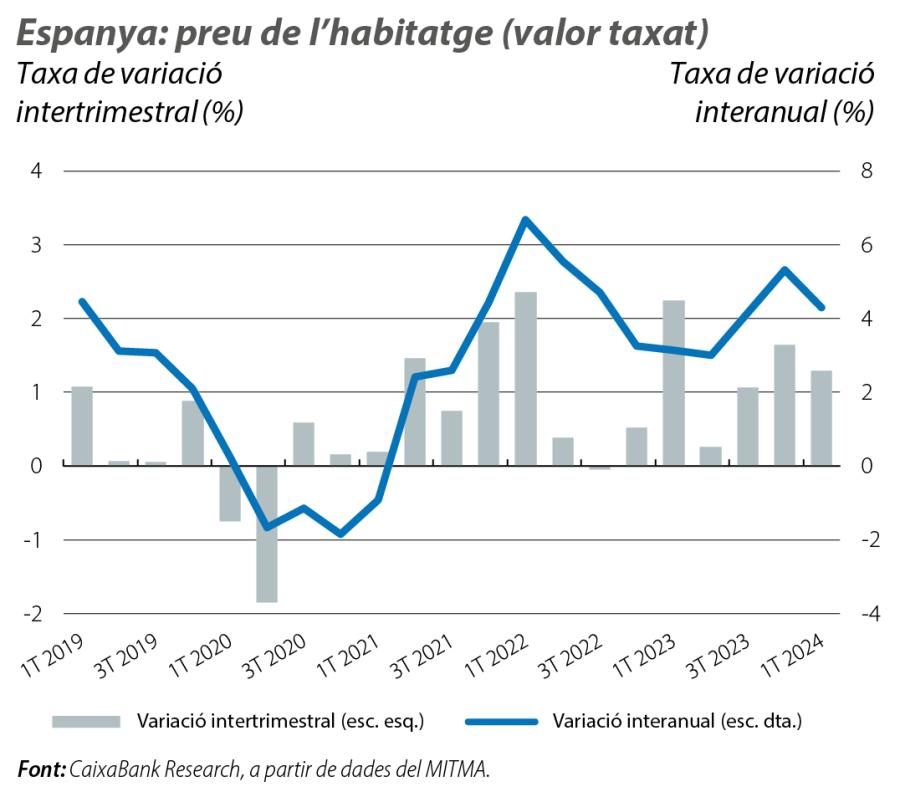

L’índex del preu de l’habitatge, elaborat per l’INE, se situa en màxims de la sèrie disponible des del 2007, després de repuntar el 2,6% intertrimestral en el 1T, la qual cosa eleva la taxa interanual fins al 6,3% (el 4,2% anterior). Aquesta acceleració en el preu està sent generalitzada per tipus d’habitatge, tot i que el nou registra taxes interanuals més elevades que el de segona mà (el 10,1% en relació amb el 5,7%) i reflecteix un major desequilibri entre l’oferta i la demanda en aquest segment. Per regions, totes van registrar una acceleració en la taxa interanual en relació amb el 4T. Andalusia destaca com el mercat on més s’ha encarit l’habitatge en aquest començament d’any (el 7,9% interanual), en relació amb comunitats com Castella-la Manxa, Galícia o Astúries, on el ritme de creixement està sent més moderat, al voltant del 5%.

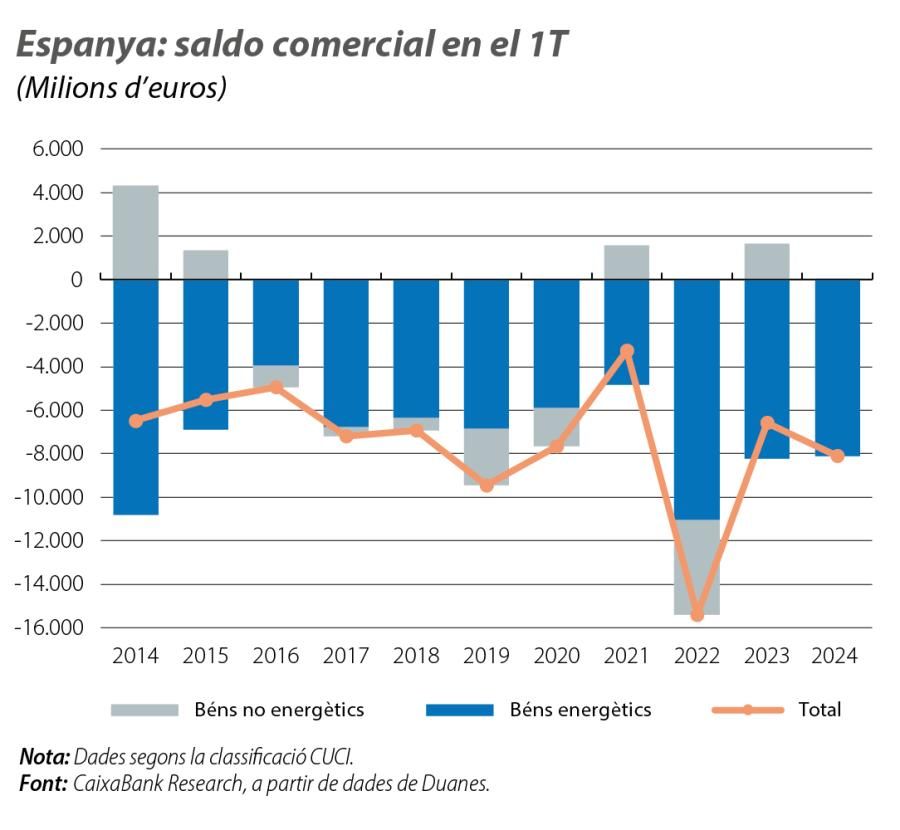

El dèficit de la balança comercial es va situar en el 1T en els 8.105 milions d’euros i va superar la xifra d’un any abans (–6.578 milions) i la mitjana dels primers trimestres del període 2014-2019 (–6.760 milions). Aquest empitjorament s’explica pel deteriorament del saldo de béns no energètics, ja que el dèficit energètic es va mantenir força estable. Així, la balança de béns no energètics va anotar un superàvit de 9 milions d’euros, que contrasta amb el saldo positiu de 1.639 milions del mateix període del 2023. Això va ser degut a una caiguda de les exportacions, llastades, sobretot, per les menors vendes de medicaments i de productes químics orgànics (el –7,2% interanual, que es correspon amb una caiguda en volum del 6,9% i del 0,3% dels preus), més intensa que en el cas de les importacions (el –5,5%, amb un descens del volum del 3,8% i dels preus del 2%). Per la seva banda, el dèficit energètic es va reduir molt lleugerament, des dels 8.218 milions en el 1T 2023 fins als 8.114 milions enguany: les exportacions van caure el 28,2% (el –21,9% en volum, amb els preus reculant el 8,4%), més que les importacions, que ho van fer el 15,3% (el –12,3% en volum i el –3,6% en preus).