L’economia internacional, a la recerca d’un aterratge ordenat

La resiliència que mostra l’economia internacional a nivell agregat, destacable en un entorn de gran incertesa geopolítica i amb condicions financeres restrictives, reflecteix dinàmiques dispars entre les diferents economies internacionals, totes elles a la recerca d’un aterratge ordenat en funció dels seus reptes. Els EUA exhibeixen un creixement sòlid i persegueixen normalitzar-se cap a ritmes més sostenibles, mentre que, a la zona de l’euro, apareixen indicis d’un creixement menys apàtic, i la Xina manté unes dinàmiques mixtes entre la indústria i la demanda interna.

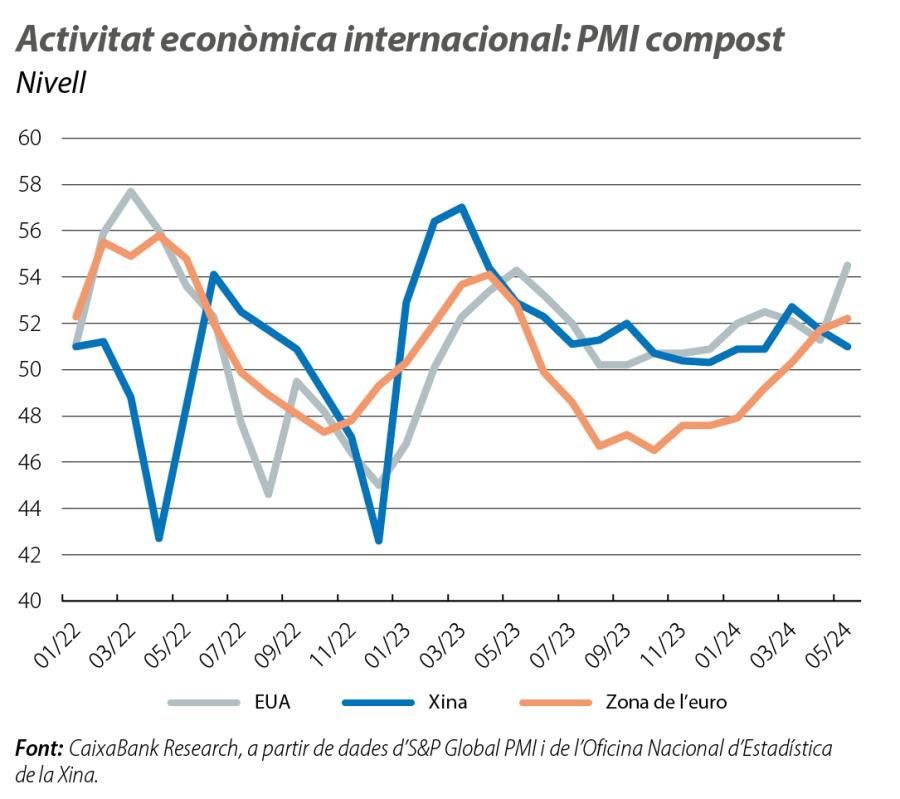

Mentre es tancaven les eleccions generals de l’Índia i de Mèxic al començament de juny, l’any electoral seguia el seu curs amb unes eleccions al Parlament Europeu del 6 al 9 de juny que obren una legislatura 2024-2029 amb reptes molt exigents, com analitzem al Dossier d’aquest mes. Amb les últimes dades a la mà, l’economia global està transitant aquest calendari electoral amb resiliència: el PMI compost a nivell mundial es va accelerar de forma sostinguda fins als 53,7 punts al maig, i es preveu que, en el conjunt del 2024, el PIB global aconsegueixi créixer una mica per damunt del 3% (xifra semblant a la del 2023, tot i que inferior a la mitjana dels últims 20-30 anys) i doni suport a una recuperació del comerç internacional. Aquesta resiliència a nivell agregat, destacable en un entorn de gran incertesa geopolítica i amb condicions financeres restrictives, reflecteix dinàmiques dispars entre les diferents economies internacionals, totes elles a la recerca d’un aterratge ordenat en funció dels seus reptes: els EUA exhibeixen un creixement sòlid i persegueixen normalitzar-se cap a ritmes més sostenibles, mentre que, a la zona de l’euro, apareixen indicis d’un creixement menys apàtic, i la Xina manté unes dinàmiques mixtes entre la indústria i la demanda interna.

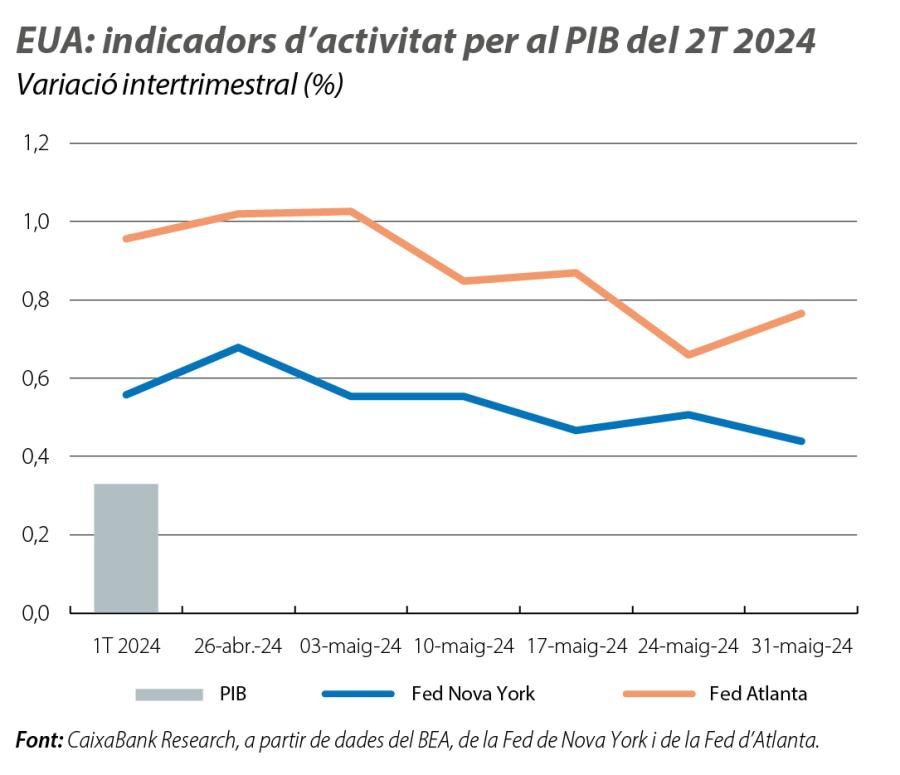

D’una banda, els indicadors nord-americans continuen dibuixant un creixement sòlid de l’activitat, amb un PMI compost en els 54,5 punts al maig (54,4 a l’abril) i amb uns trackers que apunten a un avanç del PIB a ritmes una mica superiors al 0,4% intertrimestral en el 2T. Però, de l’altra, diferents senyals suggereixen una mica de moderació en el creixement, cap a ritmes més sostenibles després d’un 2023 molt més robust del que s’esperava. Així, al maig, es va revisar a la baixa el creixement intertrimestral del PIB en el 1T fins al 0,3% (–0,1 p. p.), a causa, principalment, d’un consum privat una mica menys dinàmic del que s’havia anticipat (dinàmica també recollida per les últimes dades de consum personal, que s’han desaccelerat del 0,7% intermensual del març al 0,2% de l’abril). Així mateix, al maig, el Beige Book de la Fed recollia que, des de l’inici del 2T, s’ha observat un creixement «lleuger o modest» a la majoria dels districtes dels EUA. Finalment, aquests senyals dispars també queden recollits al mercat laboral, amb una taxa d’atur que va augmentar fins al 4,0% al maig (+0,3 p. p. interanual), però, alhora, amb una creació d’ocupació dinàmica (+272.000).

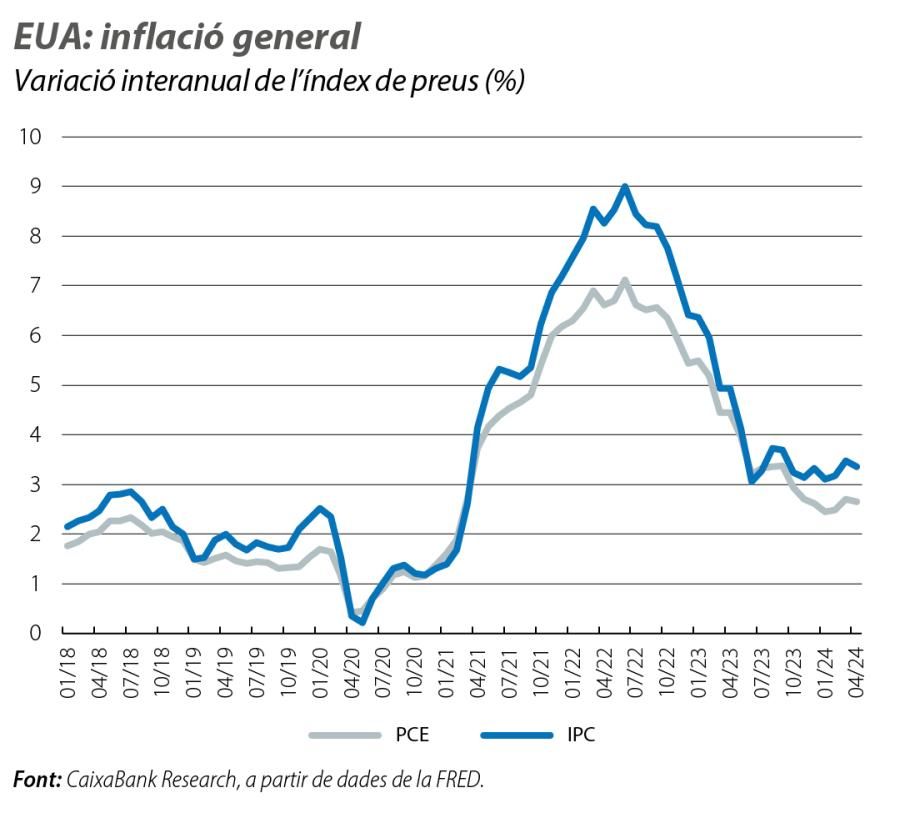

Després de dos mesos a l’alça, a l’abril, la inflació general va disminuir en 0,1 p. p., fins a un creixement interanual de l’IPC del 3,4%. Va destacar especialment en positiu la moderació de 0,2 p. p. de la inflació nucli (el 3,6%), ja que arrossegava una notable persistència des del final del 2023. Així i tot, partides com el shelter (serveis relacionats amb l’habitatge) continuen en cotes molt elevades (el 5,5%) i, atès el seu pes a la cistella de l’IPC (superior al 35%), condicionen el conjunt de la inflació. El pes del shelter a l’índex de preus PCE és menor, i d’aquí ve que la mètrica d’inflació preferida per la Fed sigui més baixa, tot i que, recentment, també ha exhibit més inèrcia del que s’esperava (del 2,5% interanual del gener al 2,7% de l’abril), la qual cosa dona suport a una Fed més cauta a l’hora d’encarar les baixades de tipus.

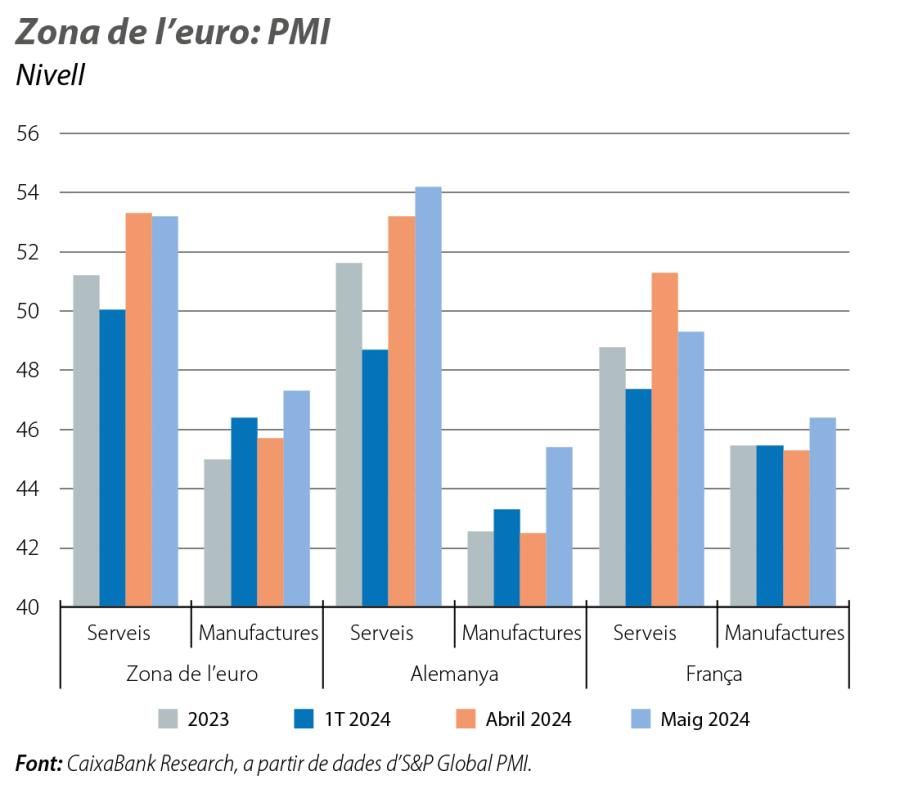

En el 1T, amb un creixement del PIB del 0,3% intertrimestral, la zona de l’euro va aconseguir deixar enrere el ±0,1% en què estava encallada des del 4T 2022, i ho va fer amb un funcionament positiu a totes les grans economies. Aquesta dinàmica continua en el 2T, amb una acceleració del PMI compost de la regió fins als 52,2 punts al maig (màxim de 12 mesos), que reflecteix tant una millora als serveis (53,2) com senyals d’estabilització a la indústria (47,3 punts al maig, la millor dada dels 14 últims mesos, tot i que encara en zona lleugerament recessiva). Aquesta millora està liderada, en especial, pels països de la perifèria, però les dades també apunten a una certa redinamització a Alemanya, una de les economies amb un creixement més llastat fins al moment. La recuperació del sentiment al conjunt de la zona de l’euro, a més a més, es produeix en un context de solidesa continuada del mercat laboral, amb una taxa d’atur que va baixar fins a un mínim del 6,4% a l’abril. Tot això dona una major confiança en l’esperada revifada de l’activitat, tot i que tampoc esperem una acceleració gaire significativa, sinó que es preveu que el PIB mantingui creixements pròxims al 0,3% del 1T en els següents trimestres.

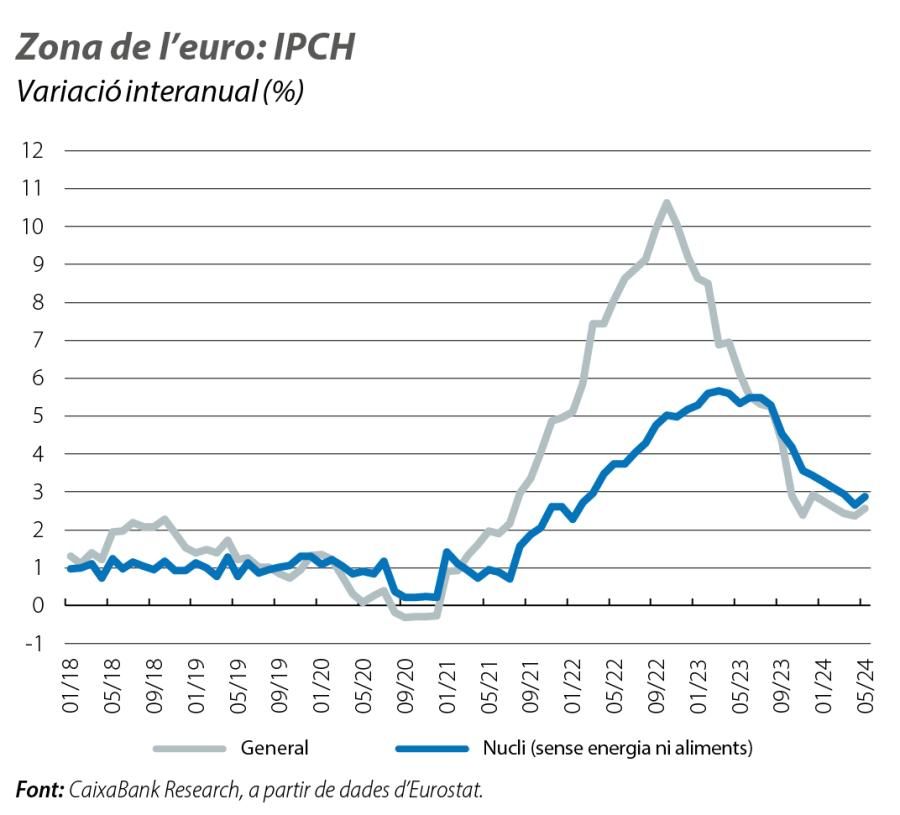

La desinflació europea redueix una marxa al maig, amb un avanç de l’IPCH general del 2,6% interanual al conjunt de la zona de l’euro i amb una acceleració de la inflació nucli (que exclou els aliments i l’energia) fins al 2,9% (+0,2 p. p. en relació amb l’abril en els dos casos). Tot i que la zona de l’euro ha registrat un descens molt significatiu de les pressions de preus des del seu màxim del 10,6% (octubre del 2022), la desinflació ha perdut velocitat en els últims mesos (per exemple, al desembre del 2023, ja era del 2,9%), fruit de dinàmiques dispars entre components: mentre que la font de desinflació energètica ja està gairebé esgotada (el +0,3% al maig, la primera taxa interanual positiva en un any), els serveis són més inercials i han de recórrer encara molt camí (el 4,1% al maig). A tot això se suma la persistència d’efectes base relacionats amb mesures d’ajuda contra la crisi energètica que, tot i que no comprometen el retorn de la inflació al 2%, sí que asseguren la volatilitat en els propers mesos.

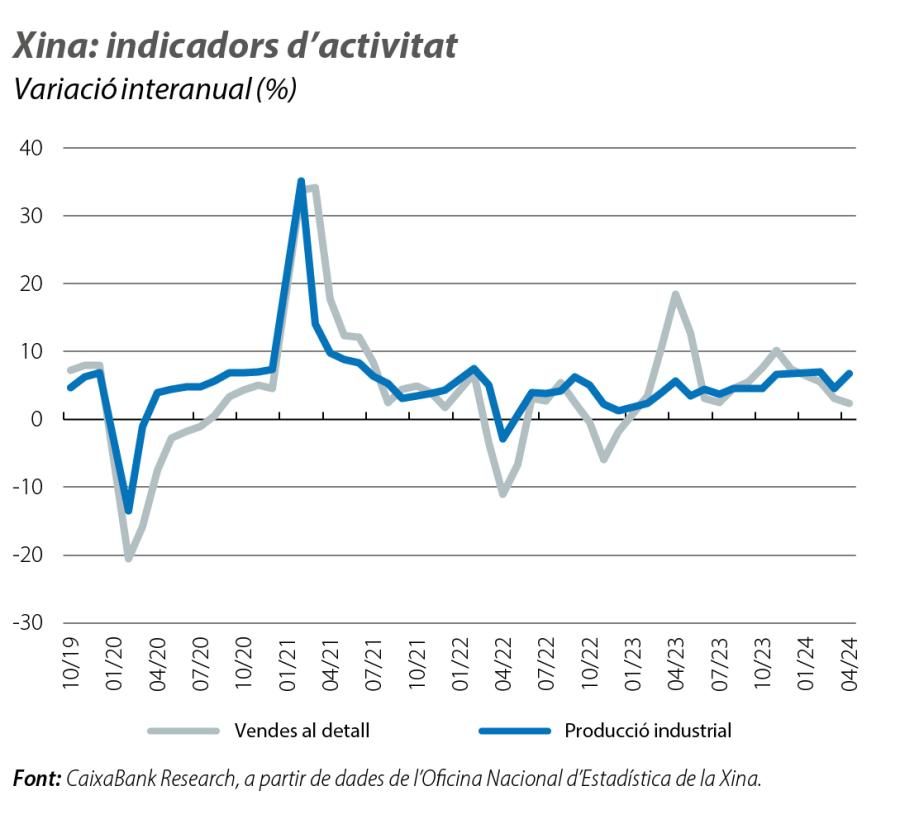

Les dades del 2T continuen dibuixant una dualitat en l’economia xinesa, amb l’impuls de la indústria a un costat i la feblesa de la demanda interna a l’altre. A l’abril, la producció industrial es va accelerar fins al 6,7% interanual (el 4,5% al març), mentre que les vendes al detall es van desaccelerar fins al 2,3% (el 3,1% al març). Sumant-se a aquestes dinàmiques mixtes, al maig, els PMI van enviar senyals d’alentiment, amb una reculada del sector manufacturer fins als 49,5 punts (50,4 a l’abril), amb l’estancament del sector serveis (50,5 punts al maig vs. 50,3 a l’abril) i amb una caiguda de gairebé 2 punts en el PMI de la construcció, fins als 54,4. En conjunt, el PMI compost es va situar en els 51,0 punts (vs. 51,7 anterior) i va reflectir una economia que creix amb menys intensitat en el 2T. De cara als propers mesos, la capacitat de reactivació de la demanda interna de la Xina continuarà sent un dels principals interrogants mentre s’espera un relaxament de la política fiscal a curt termini. Per la seva banda, el PIB de l’Índia va tornar a batre expectatives, amb un avanç interanual del 7,8% en el 1T.