Les empreses espanyoles mantenen una posició financera sòlida

Les dades del final del 2023 confirmen que, malgrat la caiguda de la renda, les empreses han continuat generant capacitat de finançament i reduint l’endeutament fins a mínims de més de dues dècades.

A Espanya, les empreses, en conjunt, han esquivat amb un èxit relatiu l’impacte dels diferents xocs que han sacsejat l’economia en els últims anys, com la crisi derivada de la pandèmia, l’encariment dels costos de producció (en especial, els energètics arran de la guerra a Ucraïna), o l’enduriment de la política monetària del BCE. Les dades del final del 2023 confirmen que, malgrat la caiguda de la renda, les empreses han continuat generant capacitat de finançament i reduint l’endeutament fins a mínims de més de dues dècades.

Després de dos anys de fort creixement, el 2023, la renda disponible empresarial1 es va reduir el 4,3% interanual, ja que l’augment del benefici d’explotació2 (el 3,6%) va ser àmpliament superat pel major pagament d’impostos sobre la renda de les societats (el 21%) i, sobretot, per l’augment de les rendes netes de la propietat a pagar (el 42,3%), tant per interessos3 com per dividends. Malgrat la caiguda de la renda disponible, les empreses van continuar generant capacitat de finançament (quelcom que ve succeint de manera ininterrompuda des del 2009), ja que la inversió també es va contreure el 0,7% interanual, fins al 12,4% del PIB (el 13,5% el 2022): aquesta capacitat va ascendir a 32.028 milions d’euros (el 2,2% del PIB), tal com es pot veure al primer gràfic.

- 1Renda després del pagament d’impostos i del repartiment de dividends, equivalent a l’estalvi empresarial.

- 2Excedent brut d’explotació (EBE).

- 3Malgrat que van créixer més els interessos cobrats, el volum dels pagats és major: abans dels serveis d’intermediació financera mesurats indirectament (SIFMI), els cobrats van créixer el 226%, fins als 14.046 milions d’euros, mentre que els pagats van ascendir a 40.178 milions. D’aquesta manera, els pagaments per interessos es van situar per damunt del 16% de l’EBE el 4T 2023 i gairebé van duplicar el registre de l’any anterior. En tot cas , els efectes adversos associats a les majors despeses per interessos van ser, en general, limitats. Vegeu Banc d’Espanya (2024), Informe de Estabilidad Financiera (primavera 2024), i Banc d’Espanya (2023), «El efecto de la subida de los tipos de interés sobre la presión financiera de las empresas», requadre 2, Informe de la situación financiera de los hogares y las empresas (2n semestre del 2023).

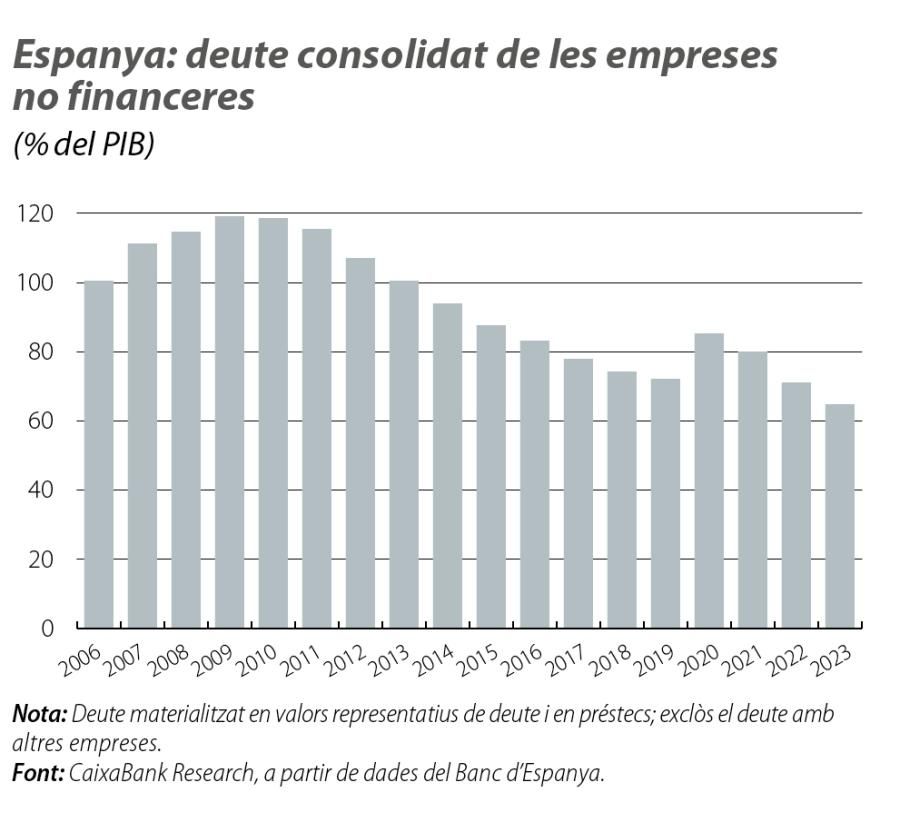

Com han utilitzat les empreses aquesta capacitat de finançament? Ateses les dades proporcionades pels comptes financers del Banc d’Espanya, s’ha destinat en exclusiva a despalanquejar-se i no a l’adquisició d’actius financers. Anem a pams: en primer lloc, l’endeutament consolidat (sense el deute entre empreses) es va reduir el 2023, per segon any consecutiu, en 11.866 milions d’euros (el –1,2%), fins a un total de 946.529 milions, quantitat equivalent al 64,7% del PIB, 6,5 punts menys que l’any anterior. Es tracta de la ràtio més baixa des del 2001, gairebé 3 punts inferior a la mitjana de la zona de l’euro i molt lluny dels màxims del 2009-2010, quan va vorejar el 120%4 (vegeu el segon gràfic). D’aquesta manera, l’any passat va prosseguir el despalanquejament empresarial iniciat el 2010 i interromput abruptament el 2020 per la pandèmia. Això va ser possible gràcies tant al fort increment del PIB nominal (denominador), el 8,6%, com al descens del saldo de deute (numerador). Aquesta caiguda del saldo de deute en 11.866 milions es correspon amb un deute net contret negatiu de 17.262 milions d’euros, la qual cosa representa la major amortització de deute des del 2014, materialitzada, la major part, en préstecs (prop del 70%), mentre que la resta van ser valors emesos de renda fixa (vegeu el tercer gràfic).

- 4En termes no consolidats, la ràtio de deute es va situar en el 81,7% del PIB, en relació amb el 92,2% del 2022, 13,7 punts per sota de la mitjana de la zona de l’euro.

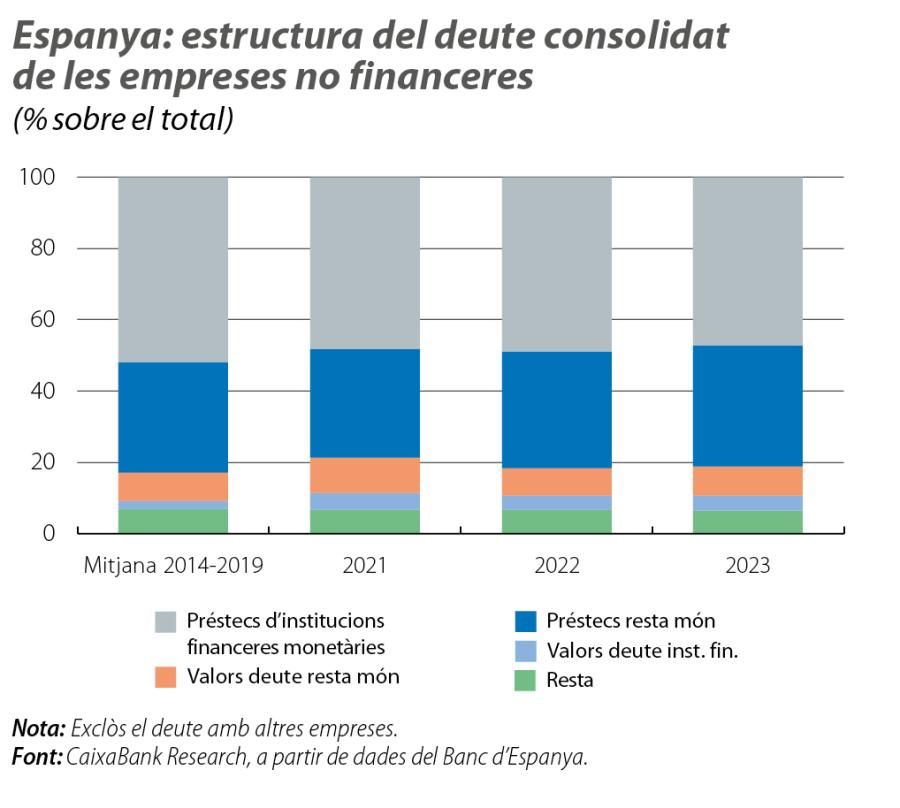

Arran de tot plegat, es confirma la tendència que es ve observant en els últims anys cap a un menor protagonisme dels préstecs bancaris (d’institucions financeres monetàries, IFM) en el finançament de les empreses: el 2023, van representar el 47,3% del deute consolidat total, gairebé 5 punts menys que abans de la pandèmia (vegeu el quart gràfic). El menor recurs a aquests préstecs és reemplaçat per l’emissió de títols de renda fixa, adquirits, sobretot, per institucions financeres i, fonamentalment, per préstecs concedits per no residents.

Pel que fa als actius financers de les empreses, es van incrementar el 2023 en 85.759 milions d’euros (el 2,8%, fins als 3,13 bilions). Aquest augment del saldo d’actius s’explica totalment per la forta revaloració anotada (101.711 milions), sobretot d’accions i de fons d’inversió (FI), en línia amb l’increment de les cotitzacions borsàries, ja que l’adquisició neta d’actius va ser negativa, de –16.234 milions (vegeu el cinquè gràfic). És a dir, les empreses van desinvertir, quelcom que no es produïa des del 2012: van reduir actius materialitzats en accions i FI i, en especial, en préstecs. En canvi, van augmentar l’efectiu, els dipòsits i els títols de renda fixa.

En tot cas, la riquesa financera de les empreses es continua materialitzant de forma majoritària en participacions en el capital d’altres empreses i en FI. Fins i tot, s’observa un augment del seu pes després de la pandèmia, fins a vorejar el 57% del total, 2 punts més que en la mitjana del 2014-2019. També augmenten, tot i que ho fan en menor mesura, l’efectiu i els dipòsits, mentre que perden rellevància els préstecs i altres actius, principalment crèdits comercials (vegeu l’últim gràfic).

En definitiva, en un context marcat per la resiliència de l’activitat econòmica, per unes condicions de finançament que s’aniran relaxant de forma progressiva i per un desplegament dels fons NGEU que s’haurà d’intensificar, tot fa pensar que, el 2024, les empreses mantindran la fortalesa financera a nivell agregat. Pel que fa a aquesta qüestió, el percentatge d’empreses amb un endeutament elevat es va reduir fins al 18,2% al final del 2023, en relació amb el 20% de l’any anterior. Tot això hauria d’afavorir la reactivació de la inversió, el component de la demanda més endarrerit en relació amb els nivells prepandèmia i l’enlairament definitiu del qual és imprescindible per prolongar el cicle expansiu actual.