La desconexión entre EE. UU. y China acentúa la fragmentación de la economía mundial

Los datos de los últimos trimestres muestran una creciente evidencia de dos grandes fenómenos: la ralentización del comercio de bienes, pero no de servicios, y la creciente fragmentación del comercio y la producción mundiales. En el epicentro se una China cada vez más relevante en la producción manufacturera global que se está desconectando de Estados Unidos.

Los datos de los últimos trimestres parecen refrendar la hipótesis de que la globalización está mutando respecto a las tres décadas anteriores. Estos datos muestran una creciente evidencia de dos grandes fenómenos: la ralentización del comercio de bienes pero no de servicios y la creciente fragmentación del comercio y la producción mundiales. El epicentro de estos fenómenos se encuentra en una China cada vez más relevante en la producción manufacturera global, que produce bienes más sofisticados (lo que favorece la desconexión de otras economías en un momento geopolítico complejo) y que se está desconectando de EE. UU. cada vez por más canales.

El comercio mundial de bienes prolongó en 2023 la paulatina ralentización que comenzó la década pasada con la transición en China hacia un mayor peso del consumo interno. El dato de 2023 se explica principalmente por la contracción del comercio en Europa, aún lastrado por unos elevados precios de la energía. Esta desaceleración, no obstante, no se observó en el comercio de servicios, que continuó creciendo a tasas elevadas (las exportaciones mundiales de servicios en términos corrientes crecieron un 8,4% en 2023, frente a un crecimiento medio anual del 4,6% entre 2012 y 2019), si bien este aún representa un porcentaje del comercio global muy inferior: en torno al 7,5% del PIB mundial, frente a un comercio de manufacturas que supone más del 15%, aunque la diferencia se ha reducido (en 2008 representaban el 6,3% y el 16,4% del PIB mundial, respectivamente).

Por otro lado, la fortaleza del dólar y, en general, el endurecimiento de las condiciones financieras en el conjunto del año 2023 también supuso un lastre adicional al crecimiento del comercio de bienes, por cuanto tiende a dificultar la financiación de procesos productivos y de exportación complejos, como ya explicamos en esta primera revisión al estado de la globalización.1

- 1. Véase el Focus «¿Quo vadis, globalización? (parte I): la larga ralentización», en el IM10/2023.

En este sentido, de materializarse en los próximos trimestres los recortes de tipos de la Fed y otros bancos centrales que esperamos, las condiciones financieras globales tenderían a relajarse y el dólar debería prolongar su depreciación de las últimas semanas, favoreciendo con ello una mejoría del comercio mundial de bienes tanto en 2024 como en 2025 (la OMC espera que el comercio de bienes crezca estos años un 2,6% y un 3,3% anual, respectivamente). Los datos de volumen de exportaciones mundiales del 1T, así como los datos de comercio de países asiáticos hasta el verano, ya muestran una cierta mejoría en lo que va de año.

Además de la ralentización del comercio de bienes, también hay evidencia de una mayor fragmentación del comercio y de las cadenas de valor globales (CVG). Varios estudios han constatado el menor comercio entre bloques geopolíticos tras la guerra en Ucrania, con el comercio intrabloque creciendo más rápidamente que el comercio interbloques.2 De forma similar, también la desconexión entre China y EE. UU. prosigue su curso, y el comercio de bienes y servicios entre ambos países entre 2018 y lo que llevamos de 2024 creció 25 p. p. menos que el comercio de EE. UU. con el resto del mundo (con México como principal beneficiario).

- 2. Véase Blanga-Gubbay, M. y Rubínová, S. (2023). «Is the global economy fragmenting?». WTO Staff Working Papers ERSD-2023-10, World Trade Organization (WTO), Economic Research and Statistics Division.

Estos indicios de fragmentación no se presentan solo para el comercio de bienes. EE. UU. está importando los servicios de más valor añadido con mayor preferencia de países cercanos y alineados políticamente. Sus importaciones de servicios TIC (que abarcan desde actividades informáticas hasta servicios financieros) desde otros países desarrollados, como la eurozona y Canadá, no han dejado de aumentar desde 2018, en detrimento de las asiáticas, principalmente de la India.

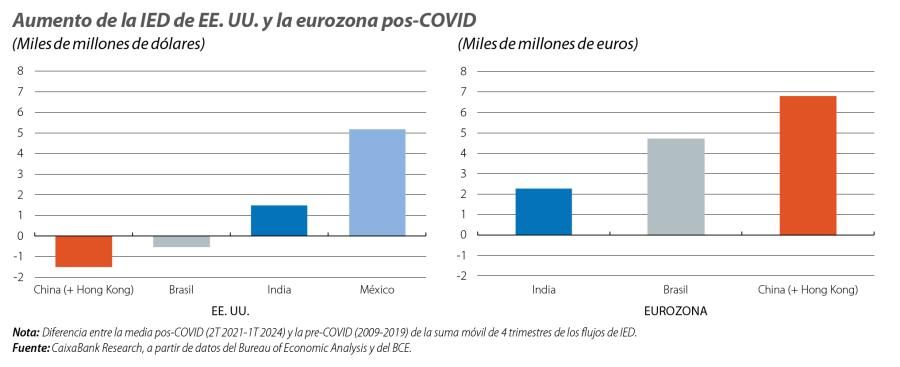

También los flujos de inversión extranjera directa (IED) se están viendo afectados por la fragmentación, reorientándose hacia países más próximos en una tendencia que está aumentando en los últimos años, y es particularmente acusada en sectores sensibles para la transición digital y ecológica.3 Esta tendencia es evidente en los flujos de EE. UU. hacia China (y viceversa), si bien las empresas de la eurozona han incluso aumentado su inversión en China en los últimos años. También respecto a la IED, el principal beneficiario de la desconexión chinoestadounidense está siendo México, muy favorecido por los subsidios del IRA estadounidense.

- 3. Véase FMI. Research Dept. (2023). «Chapter 4: Geoeconomic Fragmentation and Foreign Direct Investment». World Economic Outlook, April 2023: A Rocky Recovery.

Una salvedad que hay que tener en cuenta al analizar las tendencias mundiales es que el gran tamaño de las economías de China y EE. UU. puede distorsionar la imagen global, lo que aconseja cautela a la hora de sacar conclusiones respecto a la globalización. En particular, en el caso chino y las CVG, dado el papel tan preponderante del país en la producción manufacturera mundial: China produjo en 2020 (último año con datos disponibles) un 35,4% de las manufacturas mundiales, una cifra equivalente a lo producido por la suma de los siguientes nueve países más relevantes: EE. UU., Japón, Alemania, India, Corea del Sur, Italia, Francia, Taiwán y Brasil.

Si atendemos a la imagen global de la situación de las CVG, estas habrían ya alcanzado el tope de su desarrollo, pero no arrojarían una lectura demasiado negativa de la fragmentación de la economía mundial. Sin embargo, las cadenas de valor chinas mantienen una complejidad elevada y son cada vez más domésticas, es decir, que el país se ha sofisticado y girado hacia su mercado interno. Por otro lado, las del resto del mundo se están haciendo más cortas, aunque sin volverse más domésticas, sino, seguramente, y a tenor de lo ya expuesto, regionalizándose.

La sofisticación de la economía china se observa, por ejemplo, en su liderazgo en la fabricación de coches eléctricos. China fue en 2023 el mayor exportador mundial de coches eléctricos, lo que, unido a un gran crecimiento en la fabricación y exportación de coches con motor de combustión interna, hizo que el país fuera el principal exportador de automóviles del mundo en 2023.4 El actual contexto de realineamiento geopolítico de Occidente hace a estos bienes vulnerables a trabas comerciales, lo que podría profundizar la fragmentación de la economía mundial en los próximos trimestres.

- 4. Véase Ng Shing, E. y Santana, R. (2024). Data Blog - trade data reveal changing patterns in electric vehicles market, WTO Blog.

En definitiva, la fragmentación de la economía mundial es cada vez más evidente, aunque con un epicentro claro en China y en su relación con EE. UU. Unas condiciones financieras más laxas y un dólar algo más débil los próximos trimestres deberían favorecer el comercio mundial de bienes, aunque si la UE se desconecta de China de forma similar a EE. UU., esto podría suponer una estocada adicional a la globalización tal y como la conocimos hasta la década pasada.