La rentabilidad y el coste de financiación de las empresas en España

En el anterior artículo que dedicamos al análisis de la evolución de la inversión en España nos hemos centrado en describir el comportamiento de la inversión por tipología de activo y por sector, y en compararla con la eurozona. En este segundo artículo, queremos dirigir la mirada hacia los incentivos a la inversión.

En el anterior artículo dedicado al análisis de la evolución de la inversión en España, nos hemos centrado en describir el comportamiento de la inversión por tipología de activo y por sector, y en compararla con la eurozona. En este segundo artículo, queremos dirigir la mirada hacia los incentivos a la inversión.

Para ello, analizaremos la evolución de la brecha entre la rentabilidad del activo en cada sector y su coste de financiación.1 Intuitivamente, si la brecha entre rentabilidad y coste aumenta, deberíamos ver una mayor inversión, y viceversa. Para ello, usamos la información de la Central de Balances Trimestral (CBT), del Banco de España, que proporciona datos de rentabilidad y de coste de financiación hasta el 1T 2024.2

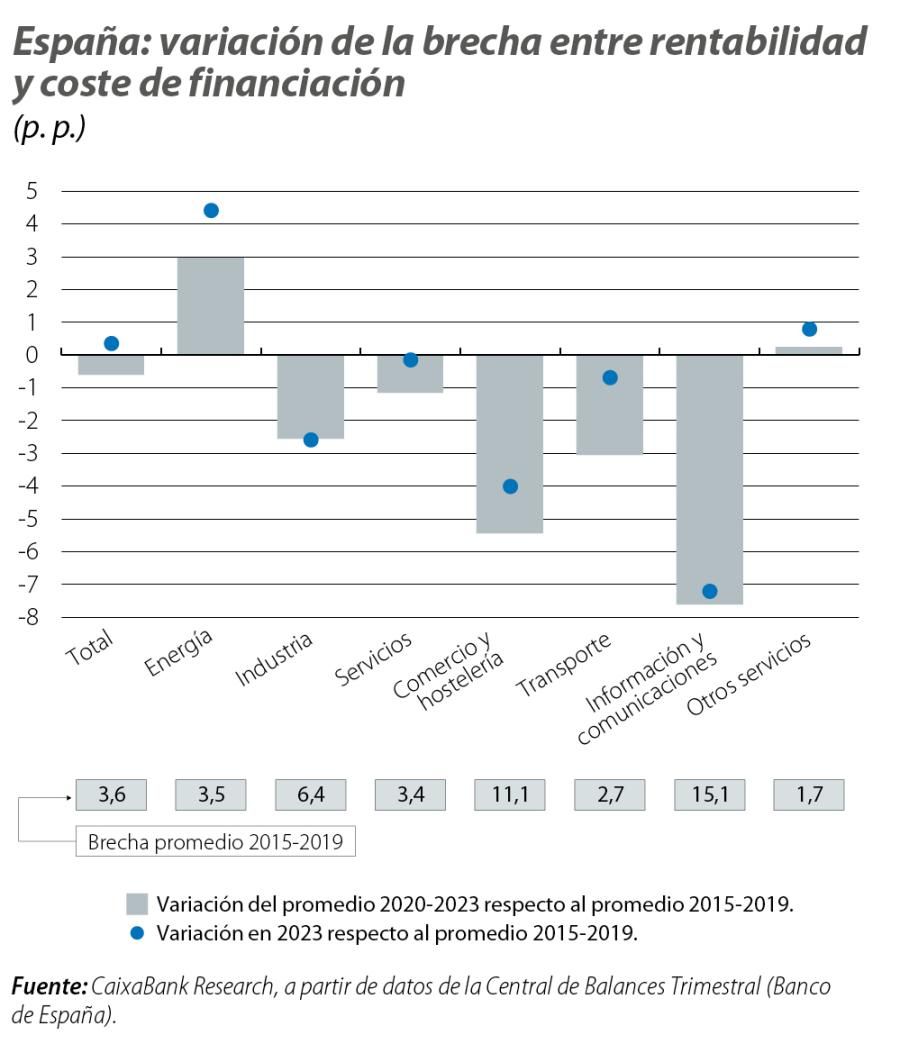

El primer gráfico muestra la variación del diferencial entre rentabilidad y coste de financiación para el total de la economía, para los sectores de energía, industria y servicios, y para un conjunto de subsectores de servicios. En barras grises se muestra la variación de la brecha promedio en el periodo 2020-20233 respecto a la brecha promedio de 2015-2019. Los puntos azules muestran la variación de 2023 con respecto al promedio de 2015-2019, para ver la situación de la brecha para el último año disponible y, que, además, es el año más afectado por las subidas de tipos de interés del BCE.4

- 1. La rentabilidad del activo se define como:

El resultado ordinario neto es el valor añadido bruto menos el gasto de personal, el gasto financiero neto y las amortizaciones y provisiones de explotación. El activo neto son los recursos propios más los recursos ajenos con coste.

El coste de financiación se define como los gastos financieros sobre los recursos ajenos con coste. - 2. Tomamos los datos de la Central de Balances Trimestral (CBT), en lugar de la Integrada (CBI), que dispone de datos más representativos, porque los datos de CBI solo alcanzan hasta 2022, por lo que no muestran el impacto del aumento de tipos que tuvo lugar en 2023. Los datos de la CBT alcanzan hasta el 1T 2024. Hemos comparado, para el histórico disponible, la evolución de las variables consideradas de la CBT y la CBI, y, si bien hay diferencias de nivel y de volatilidad, las tendencias son similares en ambas fuentes.

- 3. Tomamos el promedio de 2020-2023 para capturar tanto las caídas en rentabilidad que se vieron durante la pandemia de COVID como las posteriores recuperaciones.

- 4. A modo de ejemplo, la brecha entre rentabilidad y coste de financiación fue de 6,4 p. p. para la industria en el promedio de 2015-2019. En el promedio de 2020-2023, la brecha se deterioró 2,6 p. p. (barra gris), por lo que pasó a presentar una brecha promedio de 3,8 p. p.

Para el conjunto de sectores, se observa que la brecha promedio de 2020-2023 aún se emplaza ligeramente por debajo del nivel prepandemia de 2015-2019, pero el diferencial es muy pequeño. Sin embargo, por sectores vemos mucha heterogeneidad. Mientras que el sector de la energía presenta una brecha promedio de 2020-2023 muy superior a la de prepandemia, gracias a la evolución del precio de la energía durante este periodo, vemos que la brecha promedio en los servicios y, sobre todo, en la industria, aún se emplaza significativamente por debajo del nivel prepandemia. En la industria, además, incluso en 2023 aún no se aprecian visos de recuperación de la brecha. Dentro del sector servicios, también hay mucha heterogeneidad: mientras en los sectores de comercio y hostelería, transporte, e información y telecomunicaciones vemos un diferencial entre rentabilidades y coste de financiación aún muy por debajo de los niveles prepandemia, en el resto de los servicios el diferencial ya ha recuperado el nivel promedio prepandemia.

Sin embargo, no todos los sectores tienen la misma participación en la inversión de bienes de equipo. En este sentido, la evolución de la brecha entre rentabilidad y coste de financiación es más relevante para aquellos sectores con un peso mayor en la inversión total. Por orden descendiente, destacan la industria manufacturera, que en 2019 representaba un 19,4% del total de la inversión en equipo, luego el sector de comercio y hostelería, que representaba un 14,4%, seguido del sector de transporte y almacenamiento, con un 13,9%. Estos tres sectores combinados representan casi el 50% de toda la inversión en equipo, y en todos ellos la rentabilidad del activo ha empeorado respecto al periodo prepandemia.5

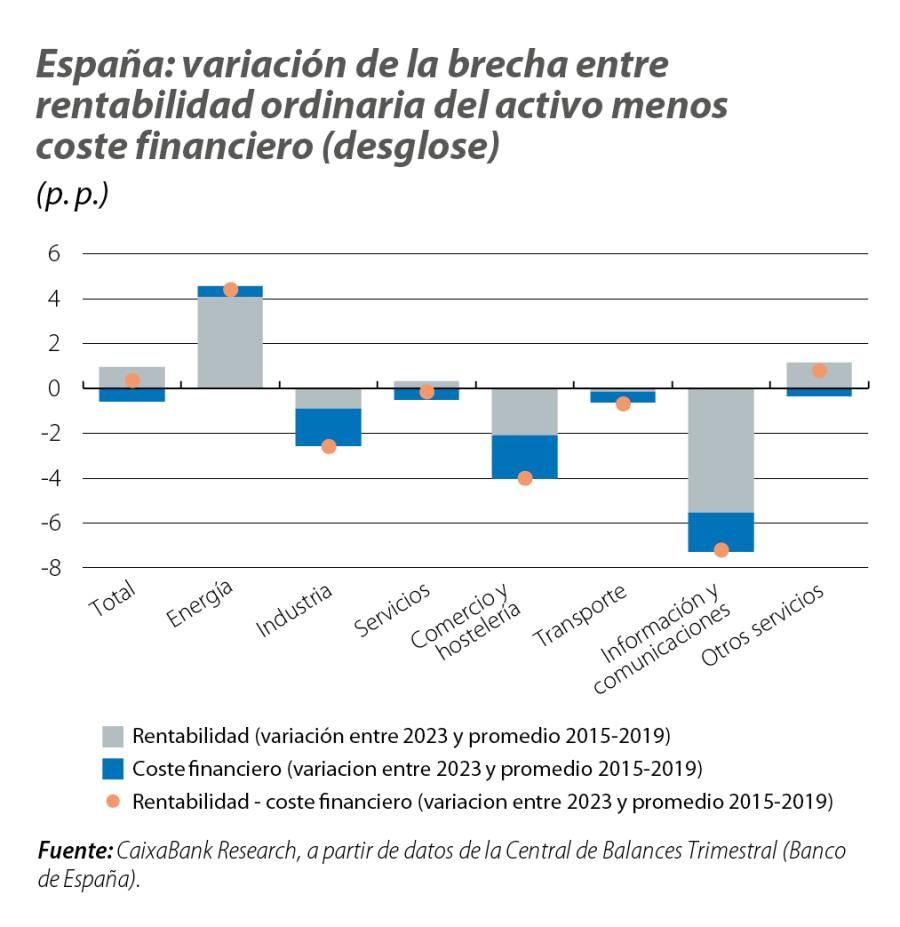

Es de interés también indagar acerca de si las variaciones en la brecha entre rentabilidad y coste financiero se deben a variaciones en la rentabilidad o en el coste financiero. Para ello, el último gráfico desglosa el diferencial de la brecha en 2023 frente al promedio entre 2015 y 2019 según las variaciones en rentabilidad (barras grises) y las variaciones en coste de financiación (barras azules).

- 5. La información en la CBT no permite desagregar el sector de comercio del de hostelería. Asimismo, las cifras pueden estar dominadas por el segmento de comercio, que, según los datos de Contabilidad Nacional, en 2022 pesaba un 70% frente al 30% de hostelería. Asimismo, según la CBI, en 2022 la brecha entre rentabilidad y coste de la financiación en el sector de comercio y hostelería ya había alcanzado el nivel prepandemia de 2019.

El gráfico muestra que el aumento del coste de financiación explica más de la mitad de la caída de la brecha en 2023 respecto al 2015-2019 para la industria manufacturera y el sector transporte, y la mitad de la caída para el sector de comercio y hostelería. Cabe esperar que las brechas mejoren en 2024 y 2025 a medida que el BCE siga bajando los tipos de interés.

En el promedio de los años 2020 y 2023 la brecha entre la rentabilidad del activo y el coste de financiación para el conjunto de la economía ha sufrido apenas un ligero descenso respecto a la del promedio en 2015-2019. Sin embargo, aquellos sectores más intensivos en inversión en equipo han experimentado un estrechamiento del diferencial entre rentabilidad y costes financieros más significativo, y, en algunos casos, como en la industria, sin visos de recuperación. Este deterioro de la brecha se debe tanto a una caída de la rentabilidad como al aumento de los costes de financiación, este último ligado al ciclo de endurecimiento de la política monetaria que emprendió el BCE a mediados de 2022.

El deterioro del diferencial entre rentabilidad y coste de financiación puede estar afectando negativamente las decisiones de inversión de las empresas, aunque prevemos que este estrechamiento se irá revirtiendo en cierta medida en los próximos trimestres conforme los tipos de interés sigan bajando.