Nuevo escenario económico: la economía española vuelve a sorprender al alza

La economía española ha vuelto a superar nuestras expectativas en los primeros meses de 2024. Si el dato de crecimiento del PIB del último trimestre de 2023 sorprendió al alza, el del primer trimestre confirma la buena marcha de la economía española y nos lleva a revisar nuestras previsiones al alza. Volvemos a examinar los principales factores que condicionan el escenario para la economía de España, tras incorporar la nueva información disponible.

Situación de partida

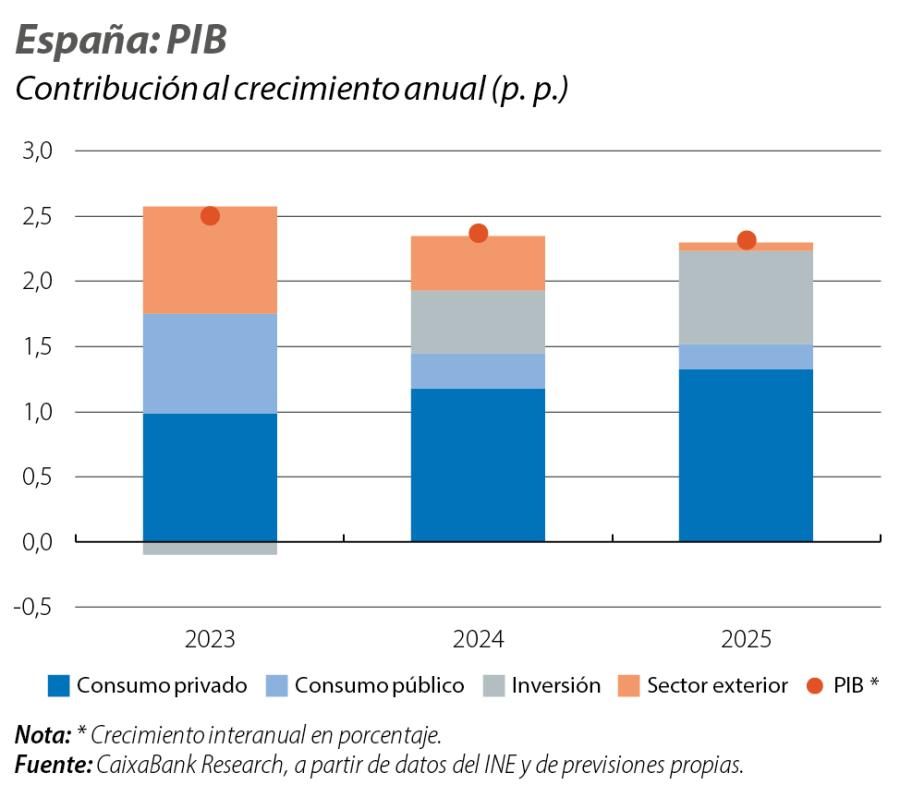

La economía española volvió a sorprender positivamente por segundo trimestre consecutivo al crecer un 0,7% intertrimestral durante el 1T 2024. Esta sorpresa se suma al dato revisado al alza del último trimestre de 2023, durante el cual el PIB también creció un 0,7% intertrimestral. Así pues, la economía española ha logrado mantener un ritmo de crecimiento robusto a pesar de los múltiples factores que han jugado en su contra, como la debilidad de las economías de la eurozona, una inflación en niveles todavía elevados y el impacto de la subida de los tipos de interés, cuyo pico se esperaba en el 1T 2024. Detrás de este buen comportamiento hay varios elementos clave: el buen desempeño del mercado laboral, el impulso de unos flujos de inmigración aún dinámicos y los buenos datos de turismo internacional, que volvieron a superar las expectativas y explican la fuerte contribución de la demanda externa al crecimiento. En cambio, la demanda interna ha mantenido un ritmo de avance más modesto. La inversión, aunque repuntó de forma notable en el 1T 2024, se encuentra aún un 2,2% por debajo de los niveles del 4T 2019 y el consumo privado se sitúa tan solo un 0,4% por encima, a pesar de que la población haya aumentado un 3% desde 2019.

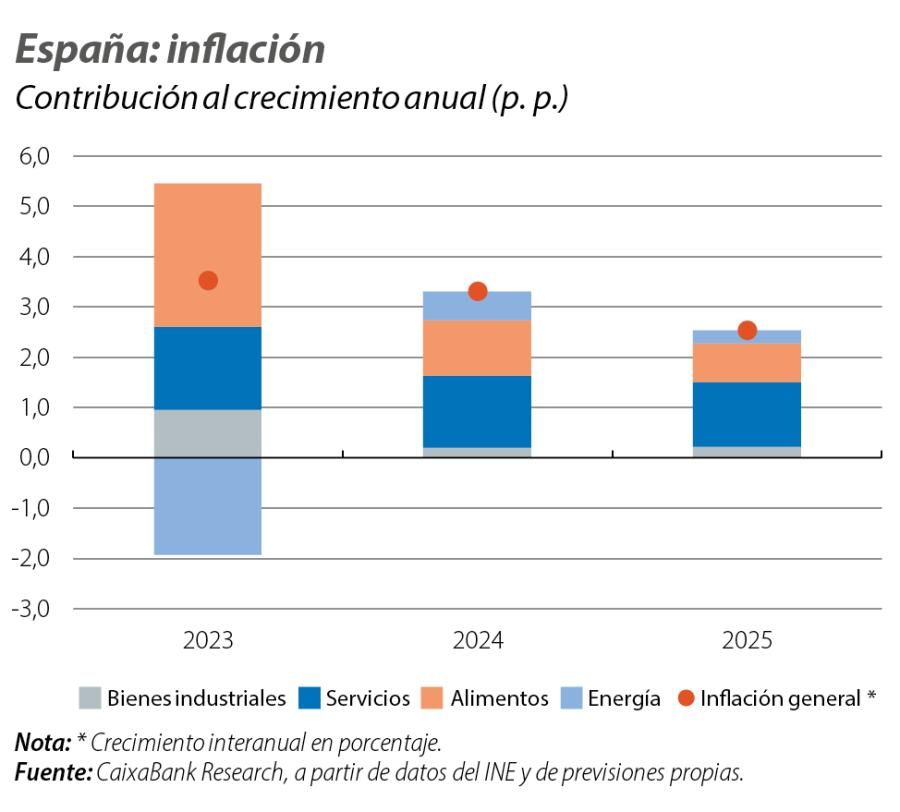

Por otro lado, la inflación, que se ha situado en un promedio del 3,3% entre enero y mayo de este año, se ha comportado en consonancia con lo que preveíamos, aunque con algunos matices cuando entramos en el detalle de los distintos componentes. Durante estos últimos meses, se han acentuado dinámicas opuestas entre los diferentes componentes de la cesta del IPC. Por un lado, la inflación núcleo, que excluye energía y alimentos, ha caído de manera gradual hasta el 2,7% en mayo (4,4% en 2023), a pesar de la persistente inflación de los servicios. Por otro lado, el resto de los componentes siguen mostrando unas tasas de inflación relativamente altas. El aumento de la inflación de la energía responde, principalmente, a factores puntuales: aunque el precio de la electricidad en el mercado mayorista se ha mantenido relativamente bajo, el precio final se ha visto afectado por las subidas de los diferentes impuestos que se aplican a la factura eléctrica. En el caso de los alimentos, las tasas de inflación se encuentran muy por debajo de las del año pasado (del 4,6% interanual en abril vs. el 11,1% promedio en 2023), pero este descenso se debe en gran parte a efectos base. Con unos incrementos en términos intermensuales aún por encima de los del promedio de los años 2015-2019, la inflación de los alimentos aún está lejos de normalizarse.

Revisión de los supuestos subyacentes del escenario

En el plano internacional, se mantienen los principales supuestos respecto al escenario de hace dos meses. Para la eurozona, con un crecimiento económico aún débil y una inflación promedio del 2,5% hasta mayo, mantenemos la previsión de cuatro bajadas de tipos en 2024 (depo al 3,0% en diciembre de 2024) y tres más en 2025. De este modo, la política monetaria se mantendrá como un factor que favorecerá la recuperación de la inversión. En cuanto al precio de las principales materias primas, la revisión al alza del precio del petróleo Brent a un promedio de 87 dólares/barril en 2024 (79 dólares/barril en el escenario anterior) implica que los carburantes dejarán de contribuir a la baja en la inflación. Sin embargo, el impacto de esta revisión es relativamente moderado, pues el petróleo ya experimentó un pico de precios durante el 2S 2023.1

- 1Véase el Focus «La palabra de moda en el nuevo escenario internacional: divergencia» en este mismo Informe Mensual.

Perspectivas

Los buenos datos del 1T del año, junto con un entorno global algo más favorable, nos empujan a revisar al alza nuestra previsión de crecimiento del PIB para el conjunto de 2024 hasta el 2,4% interanual y para 2025, hasta el 2,3% interanual (0,5 y 0,1 p. p. más que en el escenario anterior, respectivamente). Más allá del dato agregado, esta revisión viene acompañada de un cambio en el patrón de crecimiento. En primer lugar, esperamos que la demanda interna vaya tomando el relevo a la externa como motor del crecimiento, a tenor del enfriamiento esperado de las exportaciones de bienes y de la esperada normalización de los flujos turísticos.2 A su vez, también esperamos que el comportamiento de la demanda interna venga marcado por un menor protagonismo del consumo público y una progresiva reactivación tanto del consumo privado como de la inversión.

- 2Véase el artículo «¿Qué sectores están sufriendo más en España por el enfriamiento de nuestros socios comerciales?» en el Observatorio Sectorial.

Por el lado del consumo privado, los buenos datos de creación de empleo y de crecimiento de la población han repercutido en un fuerte aumento de la renta bruta disponible (RBD) de los hogares, que avanzó un 11,0% interanual en 2023. Este aumento en la RBD ha situado la tasa de ahorro en el 11,7%, por encima del promedio histórico del 8,2%.3 Ante el previsible descenso de los tipos de interés por parte del BCE, nuestra previsión es que parte de este ahorro contribuya a un aumento del consumo privado, que mejoraría el ritmo de crecimiento hasta el 2,2% en 2024 (1,7% en 2023) y se aceleraría hasta el 2,4% en 2025. En cuanto a la inversión, nuestra previsión es que empiece a tomar impulso con un ritmo de crecimiento del 2,5% en 2024, aupada por las primeras bajadas en los tipos de interés por parte del BCE y por una mayor tracción en la ejecución de los fondos NGEU, cuyo máximo desembolso se espera para 2025.

Las buenas perspectivas en nuestro escenario no se limitan al crecimiento de la actividad. En consonancia con la revisión al alza del PIB y el buen comportamiento del empleo en lo que va de año, revisamos a la baja nuestra previsión de tasa de paro hasta el 11,6% de media anual en 2024 y hasta el 11,1% en 2025 (0,2 y 0,3 p. p. menos que en el escenario anterior, respectivamente). Esta previsión es relativamente moderada teniendo en cuenta que también hemos revisado al alza el crecimiento de la población activa, gracias a unos flujos de inmigración que aún se prevén elevados.

Por otro lado, el mercado inmobiliario seguirá viéndose beneficiado, además de por la robustez del mercado laboral y el descenso de los tipos de interés, por el bajo nivel de apalancamiento de las familias a nivel agregado y la resiliencia de la demanda extranjera. En este sentido, también revisamos al alza nuestra previsión del número de compraventas anual hasta las 565.000 (15.000 más que en el escenario anterior) y, sobre todo, el precio de la vivienda hasta el 4,0% interanual (1,3 p. p. más que en el escenario anterior).

En cuanto a la inflación, revisamos ligeramente al alza nuestra previsión para el 2024 hasta una media anual del 3,2% (0,2 p. p. más que en el escenario anterior). Los principales factores que explican esta revisión son una evolución algo peor de lo que esperábamos de la inflación de los alimentos y la subida del IVA de la electricidad por los bajos precios del mercado mayorista.4 Por otro lado, mantenemos el descenso de la inflación núcleo, que se situaría en un promedio del 2,7% interanual en 2024 (4,4% en 2023), si bien marcada por cierta persistencia de la inflación de los servicios.

- 3Véase el Focus «Las claves del aumento del ahorro de los hogares españoles en 2023» en el IM05/2024.

- 4En marzo, el IVA de la electricidad subió de manera temporal hasta el 21% (desde el 10%) debido a que el precio de la electricidad en el mercado mayorista bajó del umbral de los 45 euros/MWh. En este momento, los mercados de futuros prevén un aumento del precio mayorista de la electricidad por encima del umbral, con lo que su IVA debería volver al tipo reducido en verano hasta enero de 2025.

Los riesgos que rodean el nuevo escenario de previsiones son elevados. Por un lado, el consumo privado podría verse beneficiado por una normalización de la tasa de ahorro algo más rápida de lo que esperamos, y la inversión podría recuperarse más rápidamente de lo previsto con la bajada de los tipos de interés. Asimismo, los flujos de inmigración y de crecimiento del gasto de los turistas internacionales podrían mantenerse más elevados de lo que se preveía. En cuanto a los riesgos a la baja, son principalmente de carácter geopolítico. En el plano internacional, una posible escalada del conflicto en el Próximo Oriente podría encarecer el petróleo y revertir el proceso de moderación de la inflación, con su consecuente impacto en la actividad económica. En el plano nacional, es importante que la ejecución de los fondos NGEU vaya ganando tracción y apoye la recuperación de la inversión empresarial.