Exposició de l’economia xinesa a un augment d’aranzels als EUA

Malgrat que l’impacte directe d’un augment dels aranzels dels EUA a la Xina pugui ser limitat, potser el major risc es troba en els efectes indirectes d’una escalada proteccionista: una vella regla del comerç internacional és que no hi ha aranzel sense resposta.

Després d’anys de tensions comercials entre el major exportador i el major importador del món, la Xina i els EUA, respectivament, els vincles directes entre les dues economies han anat decreixent. Si, el 2018, el 21% de les importacions dels EUA venien de la Xina, el 2023, aquesta xifra va arribar al 14%.1 D’altra banda, si les exportacions als EUA representaven el 3,5% del PIB xinès el 2018, el 2023, representaven el 2,9%, un descens significatiu en un període de temps relativament curt.2

- 1En el mateix període, la quota d’exportacions cap als EUA en el total de les exportacions de la Xina ha disminuït 5 p. p., del 19% al 14%.

- 2Aquesta xifra es basa en les exportacions als EUA reportades per la Xina. Si utilitzéssim, alternativament, les importacions des de la Xina reportades pels EUA, el pes d’aquests fluxos hauria baixat del 3,9% al 2,4% del PIB de la Xina en el mateix període.

Exposició i sensibilitat als aranzels

Com a «fàbrica del món», la Xina exerceix un paper essencial en les cadenes asiàtiques i globals de valor. Per quantificar aquest paper i conèixer l’exposició a una escalada proteccionista, hem d’anar més enllà de les xifres agregades del comerç exterior i utilitzar com a mesura d’exposició la proporció del valor afegit (VAB) originat a la Xina vinculat a la demanda final dels EUA. Al voltant del 3% del VAB originat a la Xina té els EUA com a destinació final,3 una xifra que inclou les reexportacions de béns intermedis produïts a la Xina, incorporats en la producció d’un bé o d’un servei al llarg de les cadenes globals de valor i després reexportats als EUA. Aquesta xifra inclou també tots els serveis exportats als EUA, sigui per via directa o indirecta, vinculats a béns amb destinació final als EUA.

- 3Per al 2019 i el 2020, últims anys disponibles. La mitjana del 2016-2019 se situa en el 3,3%, mentre que, a l’inici de la dècada, s’acostava al 4%.

Per sectors, i pel que fa als béns, destaca l’exposició agregada del sector manufacturer: entre el 5% i el 6% del valor afegit del sector manufacturer xinès té els EUA com a destinació final. Una xifra inferior a l’exposició del sector manufacturer de la UE als EUA (amb el 7%), però amb més repercussions per al conjunt de l’economia xinesa, atès que el sector manufacturer representa el 30% del valor afegit total a la Xina, en relació amb el 17% a la UE. Dins el sector manufacturer, destaquen els forts vincles en electrònica, tèxtil, gomes i plàstics, productes elèctrics i química, sectors on la Xina compta amb un grau d’especialització avançat i que representen al voltant d’un terç del valor afegit al sector de les manufactures. Entre els serveis, l’exposició és també significativa (al voltant del 3% del valor afegit del sector està vinculat a la demanda dels EUA) i està especialment concentrada en serveis «vinculats» a l’exportació de béns, com els serveis comercials i la logística.

Partint d’aquestes xifres d’exposició comercial, si suposem que la introducció d’un aranzel del 60% sobre les importacions nord-americanes des de la Xina (en relació amb un aranzel mitjà actual pròxim al 15%) produiria una caiguda d’un terç de la demanda final de productes xinesos per part dels EUA,4 l’impacte sobre el PIB de la Xina s’acostaria a l’1%. Així i tot, és probable que aquestes xifres sobreestimin l’impacte de la imposició d’un aranzel unilateral per part dels EUA. La primera raó és que, a priori, els aranzels s’imposarien sobre béns i, en canvi, les xifres d’exposició anteriors inclouen totes les exportacions (directes o indirectes) del sector serveis. Si considerem només l’efecte sobre les exportacions (directes o indirectes) de béns, i l’efecte arrossegament sobre el sector de serveis, es pot obtenir una aproximació més precisa de l’exposició agregada de la Xina a la demanda dels EUA utilitzant el valor afegit originat a la Xina incorporat a les importacions de béns dels EUA (des de qualsevol país). Per al 2019, aquesta xifra és del 2,6%. Utilitzant aquesta mesura, l’impacte agregat en termes de PIB es reduiria entre 1 i 2 dècimes (al 0,8%-0,9% del PIB).5

En un escenari d’introducció d’aranzels diferencials per part dels EUA (els anuncis durant la campanya presidencial apunten a la imposició d’un aranzel universal del 10% i d’un aranzel bilateral del 60% sobre la Xina), és probable que es produeixi una redirecció de les exportacions de la Xina, sigui per una estratègia de les empreses amb producció a la Xina per «esquivar» els aranzels i aconseguir mantenir els fluxos d’exportació cap als EUA (la qual cosa representaria una desviació artificial de comerç o rerouting) o sigui per les desviacions efectives dels fluxos, que comportarien més exportacions de béns finals i intermedis cap a altres països i implicarien un desacoblament (o decoupling) entre les dues majors economies del món.6

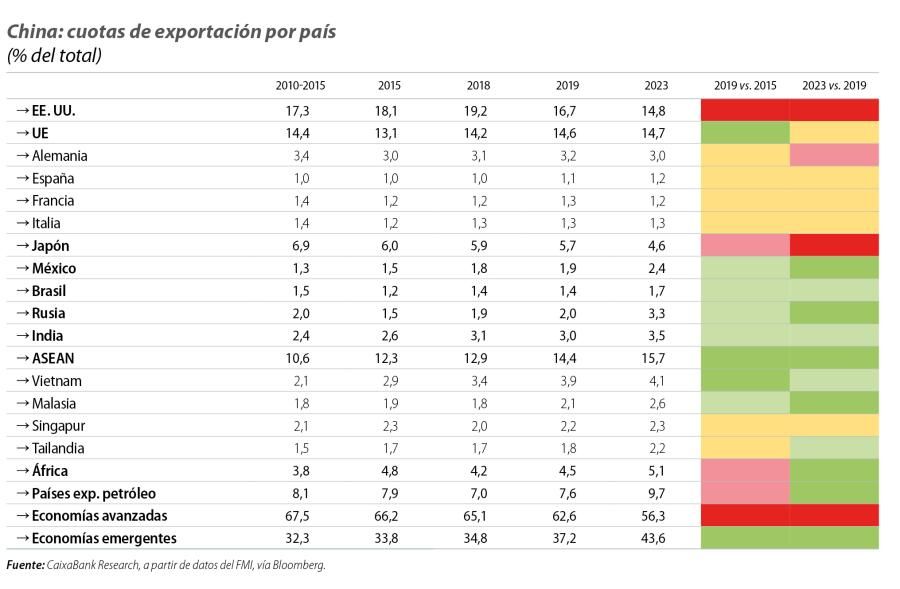

En aquest sentit, cal remarcar que, en els últims anys, s’ha produït una ràpida transformació en les destinacions de les exportacions de la Xina. Si, el 2015, el 66% de les exportacions de la Xina es produïen cap a economies avançades, aquesta xifra s’havia reduït 10 p. p. el 2023. Així, el 2023, el 44% de les exportacions de la Xina arribaven a economies emergents. Destaquen l’augment del pes dels països de l’Àsia emergent (4 p. p. més entre el 2015 i el 2023), principalment en una primera fase d’escalada de les tensions comercials, entre el 2015 i el 2019, i l’increment del pes de les exportacions cap a Mèxic, l’Índia, Rússia i països exportadors de petroli, des del 2019, en un període en què es van afegir tensions geopolítiques a les tensions comercials existents. Destaca també l’estabilitat dels fluxos de comerç entre la Xina i la UE, al mateix temps que les quotes d’exportació de béns cap als EUA i el Japó es reduïen ràpidament.

- 4Això implicaria una elasticitat-preu pròxima al 0,7 de les exportacions de la Xina als EUA, en línia amb alguna evidència recent (Devarajan, S., Go, D., Robinson, S. [2023], «Trade Elasticities in Aggregate Models – Estimates for 191 Countries», Policy Research Working Paper, 10.490, World Bank Group).

- 5Els aranzels poden cobrir només les exportacions directes de béns o poden incloure les anomenades «regles d’origen», la qual cosa afectaria també les exportacions indirectes, una opció més complexa des del punt de vista tècnic i de difícil gestió administrativa. Les mesures de l’exposició comercial utilitzades en aquest Focus inclouen les dues, ja que incorpora els béns i els serveis intermedis produïts a la Xina i incorporats a les exportacions de béns de tercers països cap als EUA, la qual cosa, malgrat que pugui sobreestimar l’impacte agregat d’un aranzel que només s’apliqués a les exportacions directes, té el benefici de considerar l’efecte arrossegament que es produiria sobre els altres fluxos comercials. A més a més, en un context d’incertesa pel que fa a les polítiques comercials i d’introducció d’un aranzel universal sobre les importacions de béns dels EUA, que produiria un impacte addicional a la Xina per una reducció de la demanda global, es pot considerar una aproximació raonable.

- 6

Per a més detalls sobre l’evolució recent dels fluxos de comerç entre la Xina, els EUA i la UE, vegeu els Focus «Hi ha una evidència «matinera» de de-risking?» (parts I i II), a l’IM01/2024. A més a més, la imposició d’un aranzel del 60% a les importacions de béns de la Xina comportaria una depreciació del iuan, que podria absorbir parcialment l’encariment dels béns provocat per l’aranzel imposat pels EUA. També és possible que siguin els productors nord-americans els que absorbeixin una part de l’increment dels costos d’importació. D’altra banda, és rellevant l’impacte net sobre el tipus de canvi efectiu, que, en cas de donar una major competitivitat-preu a les exportacions de la Xina, podria, fins i tot, reforçar els fluxos d’exportacions xineses cap a altres països.

Riscos proteccionistes en un món fragmentat

En un entorn de major fragmentació comercial entre la Xina i els EUA, i amb un augment significatiu del pes d’economies emergents com a destinació de les exportacions de béns de la Xina –cap a països com el Vietnam o Mèxic, que podrien ser considerats connectors, però també cap a grans economies del Sud Global, que ofereixen amplis mercats alternatius als béns i als serveis produïts a la Xina, cal esperar una Xina més preparada, amb rutes alternatives de comerç més ben establertes, i capaç de mitigar l’impacte d’un augment dels aranzels nord-americans. Al mateix temps, el marge per a desviacions addicionals de fluxos de comerç pot ser més limitat, mentre que els anomenats països connectors es podrien veure en el punt de mira d’una escalada proteccionista, alhora guanyadors potencials però també en situació de major vulnerabilitat.

Malgrat que l’impacte directe d’un augment dels aranzels dels EUA a la Xina pugui ser limitat, potser el major risc es troba en els efectes indirectes d’una escalada proteccionista. Si «aranzel» aparenta ser la paraula preferida del nou president electe dels EUA, una vella regla del comerç internacional és que no hi ha aranzel sense resposta. L’impacte final en (la destrucció de) valor afegit dependrà, en gran part, dels canals diplomàtics que evitin aquests escenaris.