Alemanya: reinventar-se davant una nova realitat

Alemanya, la major economia de la zona de l’euro, travessa moments difícils i afronta unes febles perspectives de creixement. El seu model es troba amenaçat per la desacceleració del comerç mundial, per les guerres aranzelàries, pel canvi de model energètic i per la irrupció de nous rivals.

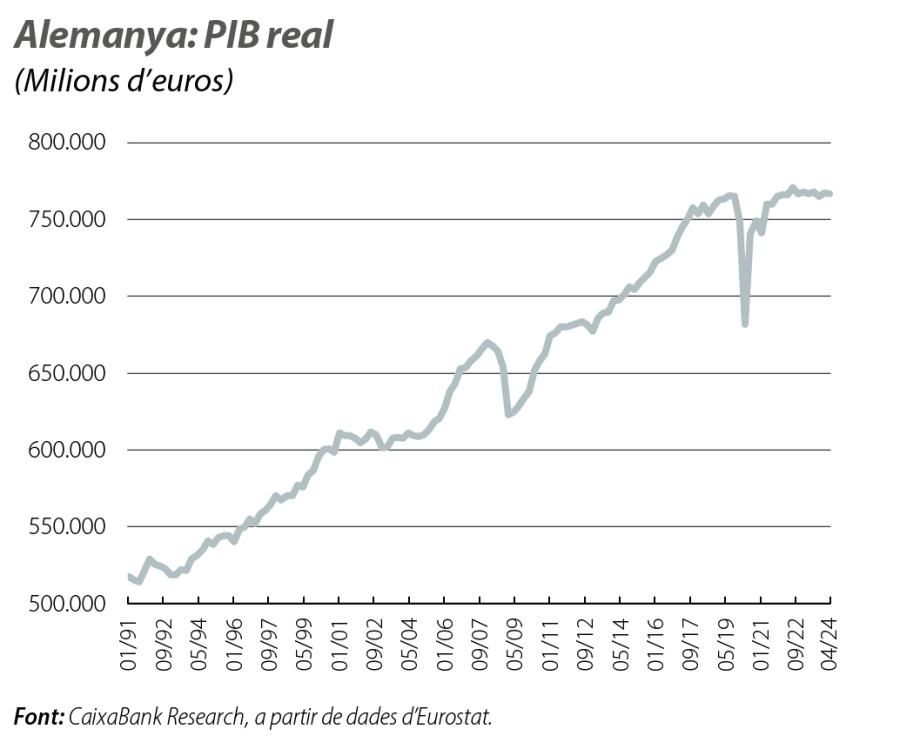

Alemanya, la major economia de la zona de l’euro, travessa moments difícils i afronta unes febles perspectives de creixement. Durant molts anys, la bona marxa de la seva economia responia a l’èxit d’unes polítiques orientades a promoure les pimes, a la seva capacitat per produir béns d’alta qualitat (sobretot, automòbils), a un proveïment barat d’energia i a una economia molt orientada a l’exportació. Aquest model, però, es troba amenaçat per la desacceleració del comerç mundial, per les guerres aranzelàries, pel canvi de model energètic i per la irrupció de nous rivals. De fet, Alemanya va ser l’única economia del G7 que va entrar en recessió el 2023, i, atesa la feblesa que ha mostrat al llarg d’enguany, no es pot descartar que també reculi el 2024. Alemanya va ser, durant la dècada del 2010-2019, una de les economies més dinàmiques, amb un creixement mitjà del 2,0%, però, des del 2020, es troba gairebé estancada, i només Estònia i Finlàndia s’han comportat pitjor a la zona de l’euro. De fet, en el 3T 2024, l’economia alemanya amb prou feines supera en un 0,2% el nivell preCOVID, mentre que França ja es troba el 4,1% per damunt del nivell del 4T 2019, Itàlia, el 5,5%, i Espanya, el 6,6%. Els elements que expliquen el que està succeint a Alemanya són diversos.

Alemanya ha estat una de les economies més afectades per la guerra d’Ucraïna, ja que ha perdut el proveïment de gas natural rus barat (més del 50% de les importacions de gas preguerra). L’augment dels costos de l’energia (40 euros/kWh en l’actualitat vs. menys de 20 euros/kWh el 2010-2020) ha posat la seva indústria en una posició de desavantatge en relació amb altres països amb mercats energètics més diversificats. A més a més, l’eliminació progressiva de l’energia nuclear, en un marc de descarbonització de l’economia i de transició cap a energies renovables enmig d’una crisi energètica, ha incrementat encara més els costos de les empreses. D’aquesta manera, les indústries més intensives en l’ús d’energia1 presenten un nivell d’activitat gairebé el 15% per sota de l’anterior a la guerra, i algunes han traslladat una part de la producció fora del país.

A més a més, durant l’última dècada, Alemanya ha desenvolupat forts vincles comercials amb la Xina: és el quart major mercat per a les exportacions alemanyes i el principal origen de totes les seves importacions. Però la relació comercial amb la Xina ha evolucionat en el temps. Si, en un primer moment, Alemanya importava béns intermedis de capital i de consum i exportava productes finals amb «garantia de qualitat alemanya» (cotxes, maquinària, químiques...), ara la Xina no solament ja és capaç de produir una bona part dels béns que abans adquiria d’Alemanya, sinó que, en alguns casos, com en els automòbils, s’ha convertit en un seriós rival. En menys de sis anys, la Xina ha passat de no tenir amb prou feines rellevància al mercat global de l’automòbil a representar gairebé el 16% del total de les exportacions de vehicles elèctrics o híbrids i gairebé el 7% de les exportacions de vehicles de combustió. En concret, des de l’inici d’enguany, el nombre de vehicles exportats per la Xina duplica amb escreix els exportats per Alemanya. Aquest enlairament s’ha produït, en gran part, gràcies a una estratègia de preus molt agressiva, sostinguda per unes ajudes públiques i per unes subvencions del Govern xinès a la seva indústria molt quantioses i molt superiors a les aplicades en altres economies industrialitzades.

L’augment de les polítiques proteccionistes i els canvis en les cadenes d’oferta global obligats per la pandèmia de COVID són un repte addicional per a una economia tan orientada a l’exportació com l’alemanya. Europa, en general, i Alemanya, en particular, s’estan centrant en estratègies de de-risking,2 la qual cosa implica dificultats a curt termini a l’hora de replantejar les cadenes d’oferta per reduir la dependència de les importacions de la Xina i buscar altres proveïdors europeus i no europeus.

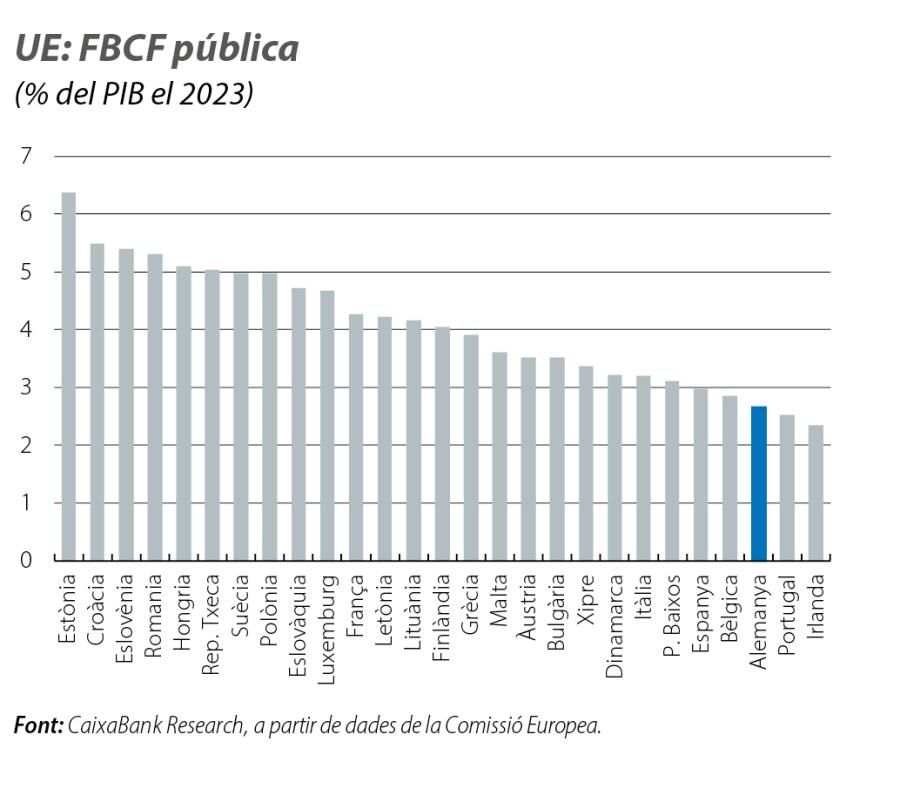

D’altra banda, Alemanya presenta una deficiència, gairebé estructural, d’inversió pública. Malgrat que ha pujat en l’última dècada, s’espera que, el 2024, la inversió bruta de capital fix sigui encara inferior al 3,0% del PIB, de manera que Alemanya se situa entre els tres registres més baixos de tota la UE. Els successius Governs s’han mostrat poc inclinats a augmentar la despesa pública i han buscat polítiques compatibles amb l’assoliment d’una balança fiscal amb saldo positiu.3 Tant és així que, el 2009, es va modificar la constitució per una regla fiscal, coneguda com «fre del deute», que limita el dèficit estructural anual al 0,35% del PIB, llevat que concorrin circumstàncies excepcionals. Aquest fre del deute es va interrompre després de la irrupció de la COVID el 2020 i es va prolongar en iniciar-se la guerra a Ucraïna, però va tornar a estar actiu el 2024, la qual cosa redueix notablement el marge de maniobra per invertir en transició energètica, en digitalització i en defensa.

Aquest compromís amb l’ortodòxia fiscal ha permès que Alemanya gaudeixi d’uns comptes públics sanejats: els dèficits fiscals compleixen folgadament l’objectiu del 3,0% del PIB i el deute se situa gairebé en el llindar del 60%. A aquesta sòlida posició fiscal se suma l’elevat estalvi que acumula el sector privat (més del 28% del PIB), la qual cosa ha propiciat que, des del 2002, la balança per compte corrent hagi registrat superàvits de manera ininterrompuda i que, en l’actualitat, sigui el més elevat de la zona de l’euro (i el segon en termes de PIB), la qual cosa representa un important punt potencial de fricció amb els seus socis comercials, en especial amb els EUA. A més a més, i tal com s’assenyalava a l’informe Letta, aquest estalvi marxa fora del país, la qual cosa ha comportat que Alemanya presenti una posició creditora neta (actius financers estrangers en mans alemanyes menys passius alemanys en mans de no residents) del 70% del PIB.

Finalment, ja a curt termini, Alemanya té un important repte demogràfic: segons les estimacions de la Comissió Europea, la població en edat de treballar (entre els 20 i els 64 anys) caurà més del 6% fins al 2035, gairebé el doble del que es preveu a Itàlia i lluny de l’augment estimat de més del 3,0% i de l’1,8% a França i Espanya, respectivament.4 Aquesta caiguda de la població en edat de treballar s’intensificarà en les dècades següents (també a la resta de la zona de l’euro) i serà un altre repte per incrementar el creixement potencial de l’economia a mitjà i a llarg termini.

Per tant, Alemanya necessita implementar una agenda ambiciosa de reformes econòmiques que li permeti superar els importants reptes que afronta, i compta amb importants fortaleses per a aconseguir-ho. Alemanya està en els llocs capdavanters dels rankings de clima empresarial, amb unes institucions sòlides i fiables i amb una estabilitat política que afavoreixen la inversió empresarial. La seva posició geogràfica, al centre de la UE, també l’afavoreix, i és la seu de conglomerats industrials clau (maquinària, manufactures, electrònica, química, automoció...).

A més a més, el moment històric per iniciar aquestes reformes és favorable. D’una banda, l’endeutament del sector privat és força reduït i la posició fiscal és molt robusta, la qual cosa li permetria dissenyar una estratègia fiscal que asseguri la sostenibilitat dels comptes públics a mitjà termini, al mateix temps que es du a terme un cert ajust de la clàusula de fre del deute per poder augmentar la despesa pública de forma més àgil.5 De l’altra, Europa es troba immersa en un procés de descarbonització i de digitalització de l’economia que té en els fons NGEU el seu màxim exponent. A més a més, l’informe Draghi incideix en la necessitat de continuar avançant en aquesta direcció i estableix les bases per desenvolupar una nova política industrial a nivell europeu.6

Malgrat les reticències amb què va ser rebut l’informe Draghi, el Govern alemany és conscient de la delicada situació que travessa el país: el fabricant de cotxes alemany Volkswagen, després de publicar una caiguda de beneficis nets del 64% en el 3T, va anunciar, per primera vegada en la seva història, el tancament de tres plantes en sòl alemany. Per acabar de complicar l’escenari, el Govern de coalició s’ha trencat a conseqüència de les divergències notables existents en temes clau sobre les propostes per estimular l’economia alemanya i sobre els pressupostos del 2025 (encara en tràmit parlamentari). El canceller Scholz, després d’anunciar la ruptura de la coalició, va assenyalar que se sotmetrà a una moció de censura el 15 de gener que ve, obrint el camí a la convocatòria d’eleccions anticipades al març (actualment programades per al 25 de setembre del 2025).