Vents de canvi en l’economia internacional

Els vents de cua que suposen les últimes dades de la inflació i uns mercats laborals sòlids coexisteix amb una pèrdua natural d’impuls cíclic i, en especial, amb un entorn d’elevats riscos geopolítics, una combinació que marcarà la velocitat de l’escenari en els propers trimestres.

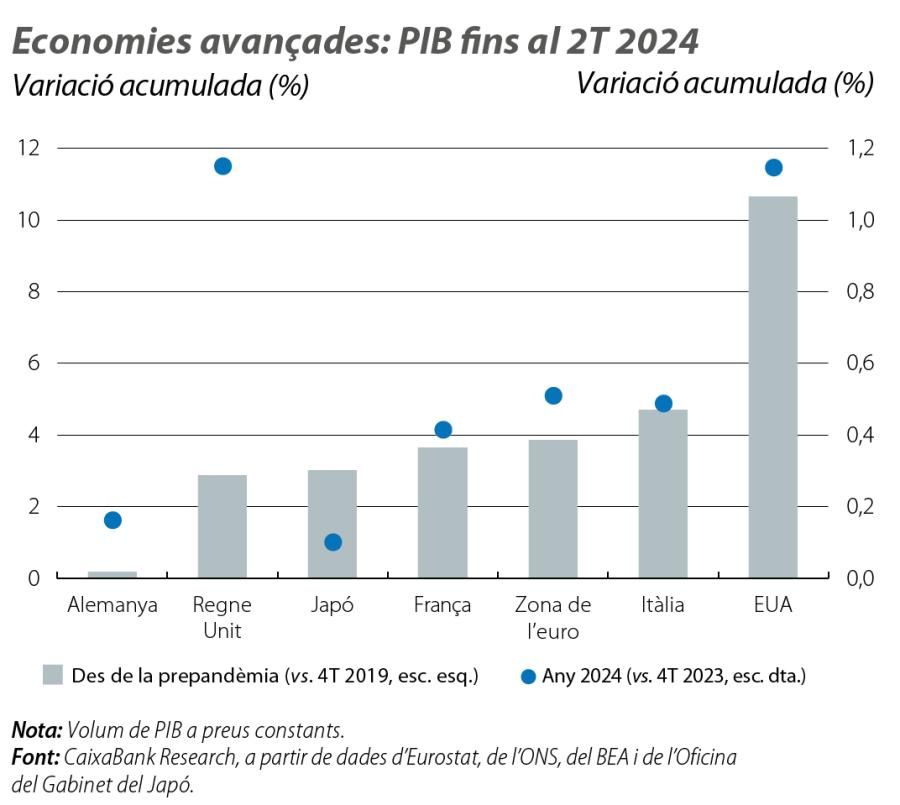

L’economia mundial va tancar el 1S de l’any amb un creixement del PIB global una mica superior al 3%, un ritme semblant al que venia exhibint, i ho ha aconseguit en un context de condicions monetàries restrictives (per lluitar contra la inflació), alhora que es confirma un comportament dispar de les grans economies internacionals, que va des de la robustesa dels EUA fins a l’atonia de la zona de l’euro, passant per les dificultats de la Xina. Arribada la tardor, aquestes dinàmiques continuen, però amb nous matisos. L’índex PMI compost per a l’economia mundial es va situar al setembre en els 52,0 punts, una xifra que suggereix una certa desacceleració en el creixement global (mitjana del 3T de 52,4 punts vs. mitjana del 2T de 53,0). En paral·lel, les últimes dades d’inflació han estat favorables i donen més confiança a les autoritats monetàries, com les dels EUA i la zona de l’euro, per reduir els tipus d’interès de manera sostinguda. Així i tot, la força d’aquests vents de cua i d’uns mercats laborals sòlids coexisteix amb una pèrdua natural d’impuls cíclic i, en especial, amb un entorn d’elevats riscos geopolítics, una combinació de forces contraposades que marcarà la velocitat de l’escenari en els propers trimestres.

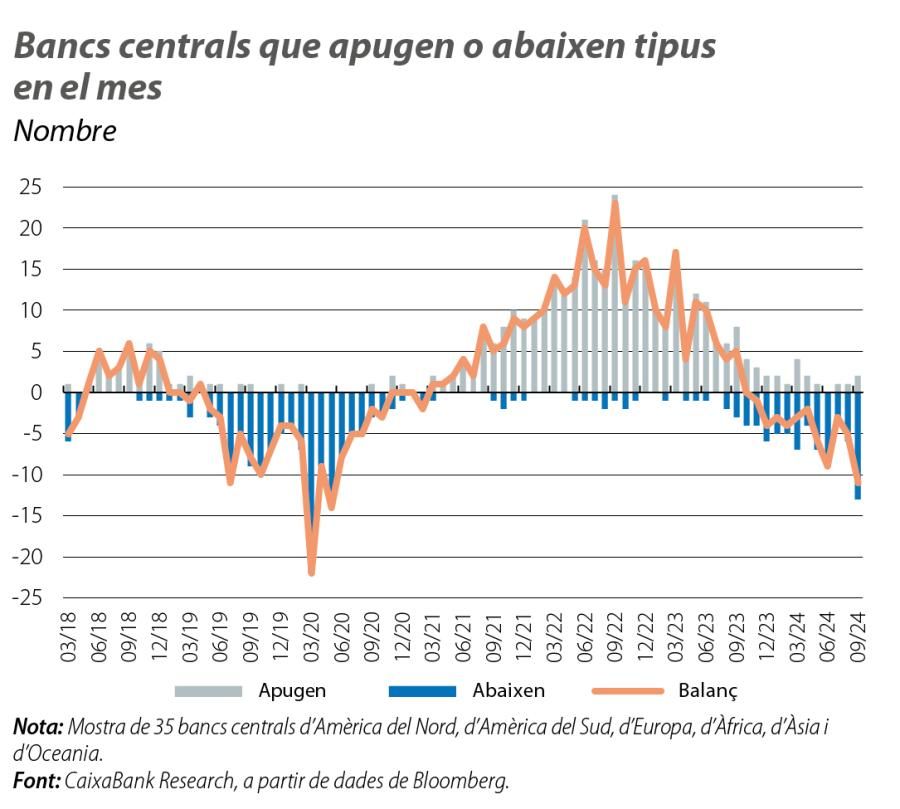

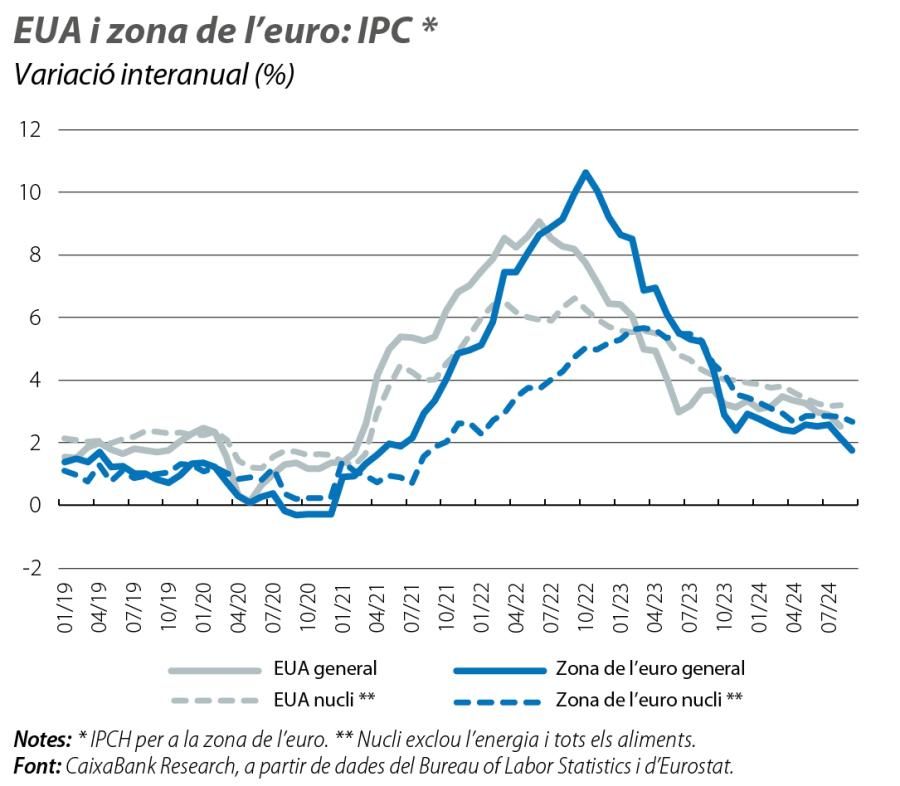

Les baixades de tipus realitzades al setembre per la Fed (–50 p. b., primera retallada del cicle) i pel BCE (–25 p. b., i segona retallada del cicle) van anar acompanyades d’una major confiança en la victòria contra la inflació per part dels dos bancs centrals. I és que, als EUA, la inflació del PCE (referència de la Fed) va baixar fins al 2,2% a l’agost (amb l’índex nucli, que exclou l’energia i els aliments, per sota del 3,0% des del febrer). En la mateixa línia, a la zona de l’euro, la inflació general va arribar a l’1,8% al setembre, per sota de l’objectiu del 2,0% del BCE per primera vegada des del juny del 2021. A més a més, la inflació nucli de la zona de l’euro va disminuir fins al 2,7%, de manera que, d’una banda, marca un mínim de 30 mesos, però, de l’altra, reflecteix també una reducció molt més gradual de les pressions de preus més inercials (com els serveis, que van continuar en cotes del 4%) i recorda que la inflació subjacent encara no ha acabat el camí cap al 2%.

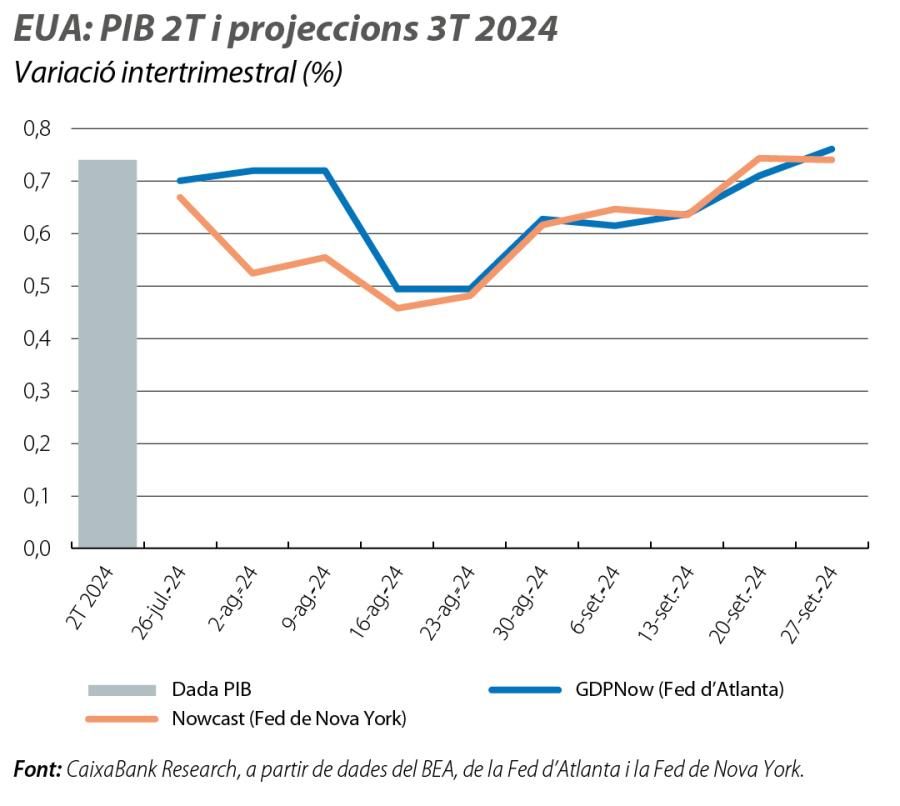

Solidesa de l’activitat als EUA, que es mantenen al capdavant del creixement de les economies avançades. Després d’un avanç notable del PIB del 0,7% intertrimestral en el 2T, els indicadors suggereixen que els EUA van continuar a bon ritme en el 3T. Així, al setembre, l’índex ISM de serveis es va accelerar fins als 54,9 punts, un valor elevat i màxim des del febrer del 2023, que, així i tot, va contrastar amb la feblesa dibuixada pels 47,2 punts de l’ISM manufacturer. Per la seva banda, els indicadors d’ocupació i d’atur del setembre es van mantenir positius en el seu camí cap a un mercat laboral més equilibrat, amb una taxa d’atur que, fins i tot, va caure 0,1 p. p., fins al 4,1%, i amb la creació de 254.000 nous llocs de treball, xifra que supera de nou les expectatives. Així, els monitors d’activitat suggereixen que el PIB nord-americà ha sostingut un creixement pròxim al 0,7% intertrimestral en els últims mesos.

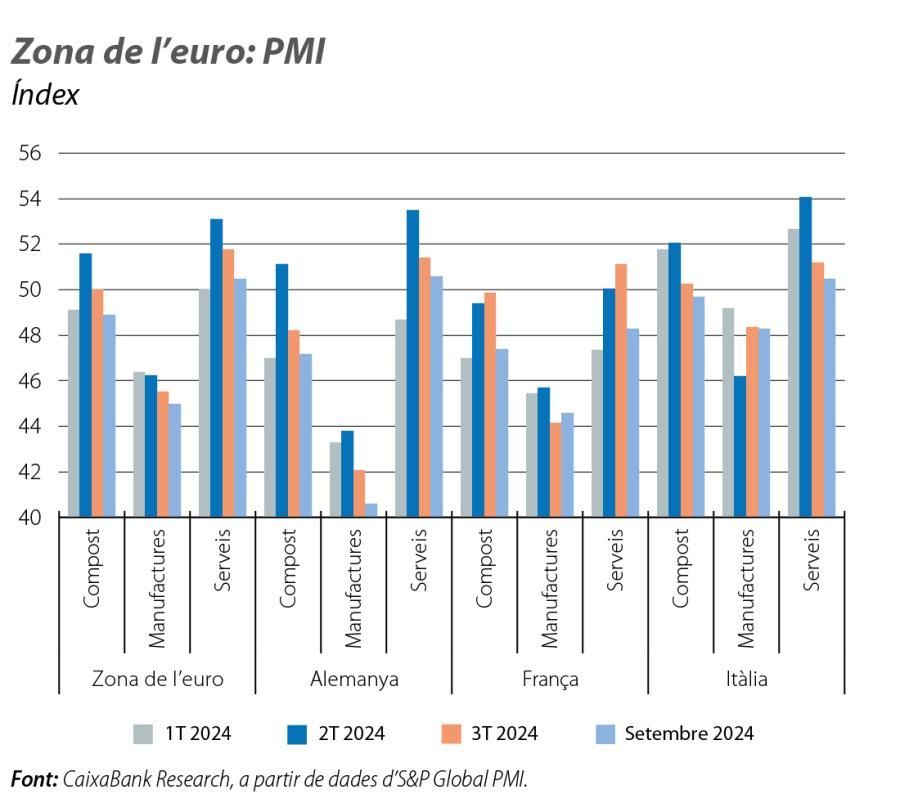

Els índexs PMI suggereixen que l’activitat del conjunt de la zona de l’euro ha anat de més a menys en els últims mesos, amb un índex compost que va caure fins als 49,6 punts al setembre (lleugerament per sota dels 50 punts que delimiten el creixement de la contracció) i que es va veure arrossegat per les dificultats de les manufactures (45,0) i per la pèrdua d’embranzida d’uns serveis encara en expansió (51,4 punts, mínim de set mesos). No obstant això, el menor vigor del conjunt de la zona de l’euro presenta situacions molt diverses. A una banda, destaquen les dificultats d’Alemanya (PMI compost en els 47,5 punts al setembre, en contracció durant tot el 3T i que, en els 15 últims mesos, només ha superat la barrera dels 50 punts en tres ocasions). A l’altre, la perifèria manté un to millor, en especial en economies com Espanya. I, al mig, se situen les altres dues grans economies, França i Itàlia, amb un PMI atònic en el conjunt del trimestre (50,3 punts en els dos casos) i on els comptes públics tornen a ser una de les grans preocupacions: el Consell Europeu va posar les dues economies sota un «procediment de dèficit excessiu» al juliol, i, al final de setembre, a França, el nou Govern de Michel Barnier va reconèixer que el dèficit públic pot acabar per damunt del 6% el 2024 (en relació amb el 4,4% previst al començament de l’any).

Al grup de les grans economies avançades, les realitats diverses van més enllà de la zona de l’euro. També destaquen els casos del Japó i del Regne Unit, que només tenen per darrere Alemanya en termes de recuperació postpandèmica. No obstant això, en els últims mesos, les dues economies han començat a deixar enrere aquesta feblesa. En el 1S 2024, el PIB del Regne Unit va encadenar el 0,7% intertrimestral del 1T amb el 0,5% del 2T (les millors xifres en dos anys), mentre que el Japó va rebotar el 0,7% intertrimestral en el 2T. Així mateix, els indicadors PMI suggereixen que la dinàmica positiva continua al final del 3T, amb un indicador compost en els 52,6 punts al Regne Unit i en els 52,0 al Japó.

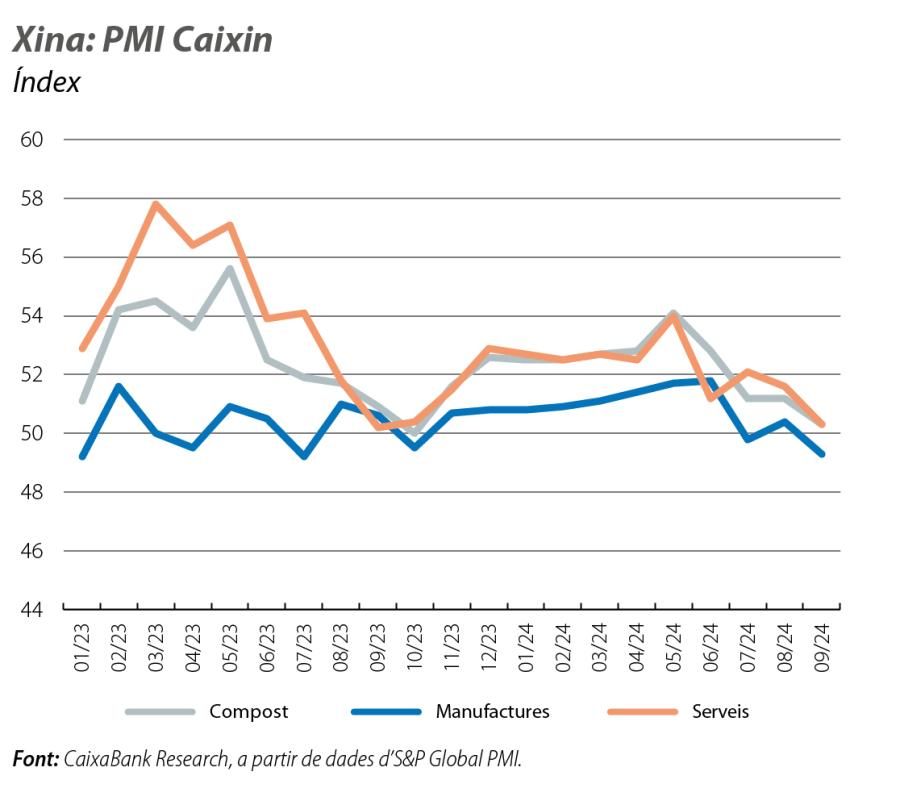

L’economia xinesa continua sense el dinamisme desitjat per les autoritats, llastada per la crisi immobiliària i per la feblesa de la demanda interna, i amb perspectives de creixement inferiors a l’objectiu oficial («al voltant del 5%» per al 2024). De fet, al setembre, els PMI van tornar a perdre dinamisme, amb un descens de l’índex compost fins als 50,3 punts, molt a la vora de la barrera dels 50 punts, i van deixar la mitjana del 3T (50,1) clarament per sota del 1S (52,9). En aquest context, les autoritats xineses van anunciar un nou estímul cíclic, amb una combinació de mesures de relaxament monetari (el banc central va abaixar 20 p. b. els tipus d’interès i 50 p. b. els tipus hipotecaris i el coeficient de caixa) i de suport al sector immobiliari (amb requisits de liquiditat més baixos per a la compra d’habitatge), a les quals, encara sense l’anunci oficial, tot fa pensar que s’afegirà un paquet d’estímul fiscal.