La desconnexió entre els EUA i la Xina accentua la fragmentació de l’economia mundial

Les dades dels últims trimestres mostren una evidencia creixent de dos grans fenòmens: la ralentització del comerç de béns, però no de serveis, i la creixent fragmentació del comerç i la producció mundials. En l'epicentre, s'hi veu una Xina cada cop més rellevant en la producció manufacturera global que s'està desconnectant dels Estats Units.

Sembla que les dades dels últims trimestres confirmen la hipòtesi que la globalització està mutant en relació amb les tres dècades anteriors. Aquestes dades mostren una evidència creixent de dos grans fenòmens: l’alentiment del comerç de béns però no de serveis i la fragmentació creixent del comerç i de la producció mundials. L’epicentre d’aquests fenòmens es troba en una Xina cada vegada més rellevant en la producció manufacturera global, que produeix béns més sofisticats (la qual cosa afavoreix la desconnexió d’altres economies en un moment geopolític complex) i que s’està desconnectant dels EUA cada vegada per més canals.

D’una globalització de béns... a una altra de serveis?

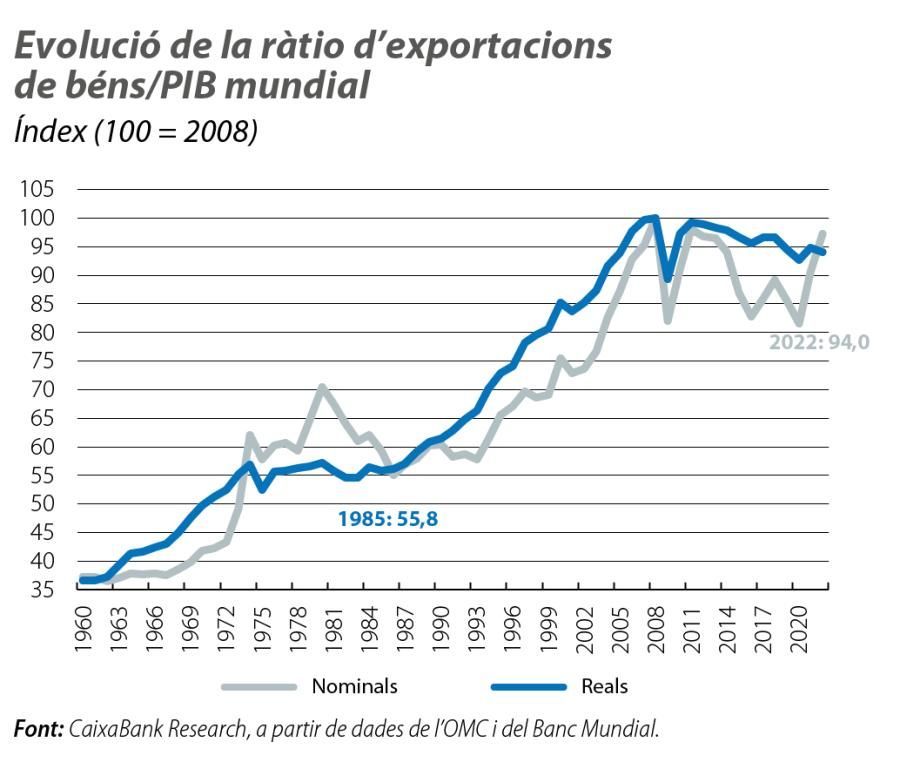

El comerç mundial de béns va prolongar el 2023 l’alentiment gradual que va començar la dècada passada amb la transició a la Xina cap a un major pes del consum intern. La dada del 2023 s’explica, principalment, per la contracció del comerç a Europa, llastat encara per uns preus elevats de l’energia. Aquesta desacceleració, però, no es va observar al comerç de serveis, que va continuar creixent a taxes elevades (les exportacions mundials de serveis en termes corrents van créixer el 8,4% el 2023, en relació amb un creixement mitjà anual del 4,6% entre el 2012 i el 2019), tot i que encara representa un percentatge del comerç global molt inferior: al voltant del 7,5% del PIB mundial, en relació amb un comerç de manufactures que representa més del 15%, malgrat que la diferència s’ha reduït (el 2008 representaven el 6,3% i el 16,4% del PIB mundial, respectivament).

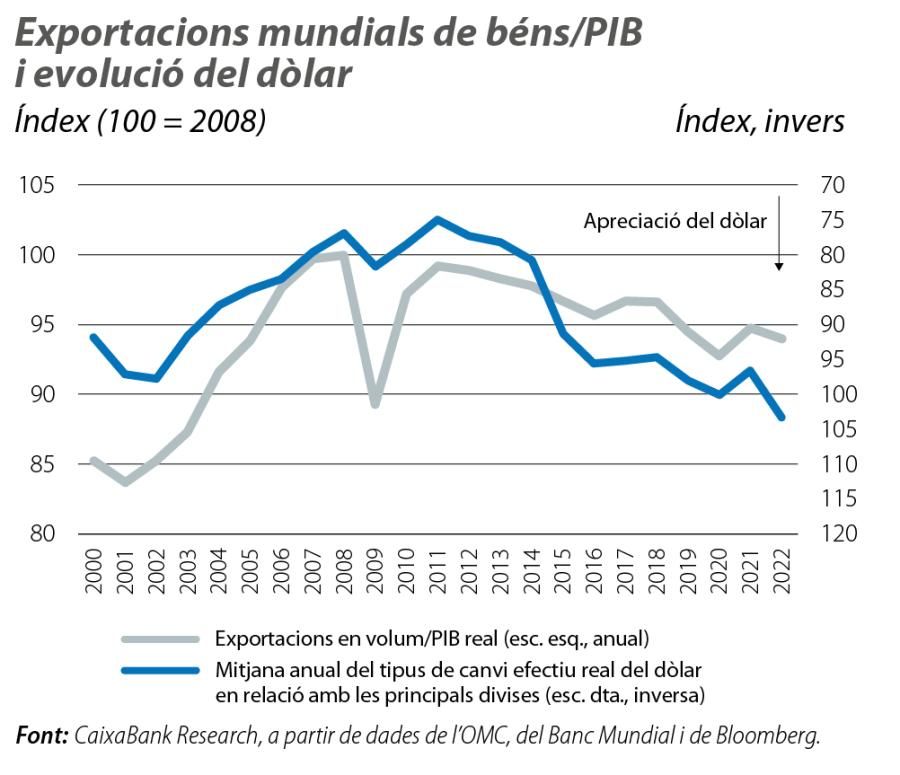

D’altra banda, la fortalesa del dòlar i, en general, l’enduriment de les condicions financeres en el conjunt de l’any 2023 també van ser un llast addicional per al creixement del comerç de béns, ja que tendeixen a dificultar el finançament dels processos productius i d’exportació complexos, com ja hem explicat en una primera revisió de l’estat de la globalització.1

- 1Vegeu el Focus «Quo vadis, globalització? (part I): el llarg alentiment», a l’IM10/2023.

En aquest sentit, si, en els propers trimestres, es materialitzen les retallades de tipus de la Fed i d’altres bancs centrals que esperem, les condicions financeres globals tendirien a relaxar-se i el dòlar hauria de prolongar la seva depreciació de les últimes setmanes, la qual cosa afavoriria una millora del comerç mundial de béns tant el 2024 com el 2025 (l’OMC espera que el comerç de béns creixi en aquests anys el 2,6% i el 3,3% anual, respectivament). Les dades de volum d’exportacions mundials del 1T i les dades de comerç de països asiàtics fins a l’estiu ja mostren una certa millora des de l’inici d’enguany.

L’economia mundial mostra signes de fragmentació a tots els sectors i en totes les mètriques

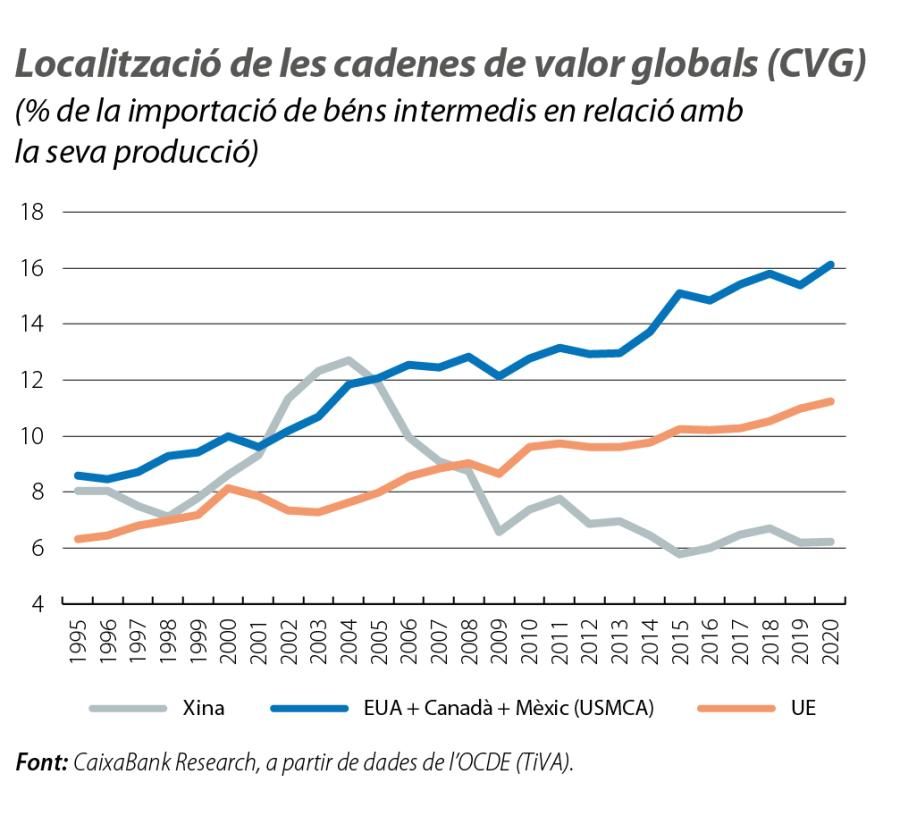

A més de l’alentiment del comerç de béns, també hi ha evidència d’una major fragmentació del comerç i de les cadenes de valor globals (CVG). Diversos estudis han constatat el menor comerç entre blocs geopolítics després de la guerra a Ucraïna, amb el comerç intrablocs creixent més ràpidament que el comerç interblocs.2 De manera similar, la desconnexió entre la Xina i els EUA també prossegueix el seu curs, i el comerç de béns i de serveis entre els dos països entre 2018 i el que portem del 2024 va créixer 25 p. p. menys que el comerç dels EUA amb la resta del món (amb Mèxic com a principal beneficiari).

- 2Vegeu Blanga-Gubbay, M. i Rubínová, S. (2023), «Is the global economy fragmenting?», WTO Staff Working Papers ERSD-2023-10, World Trade Organization (WTO), Economic Research and Statistics Division.

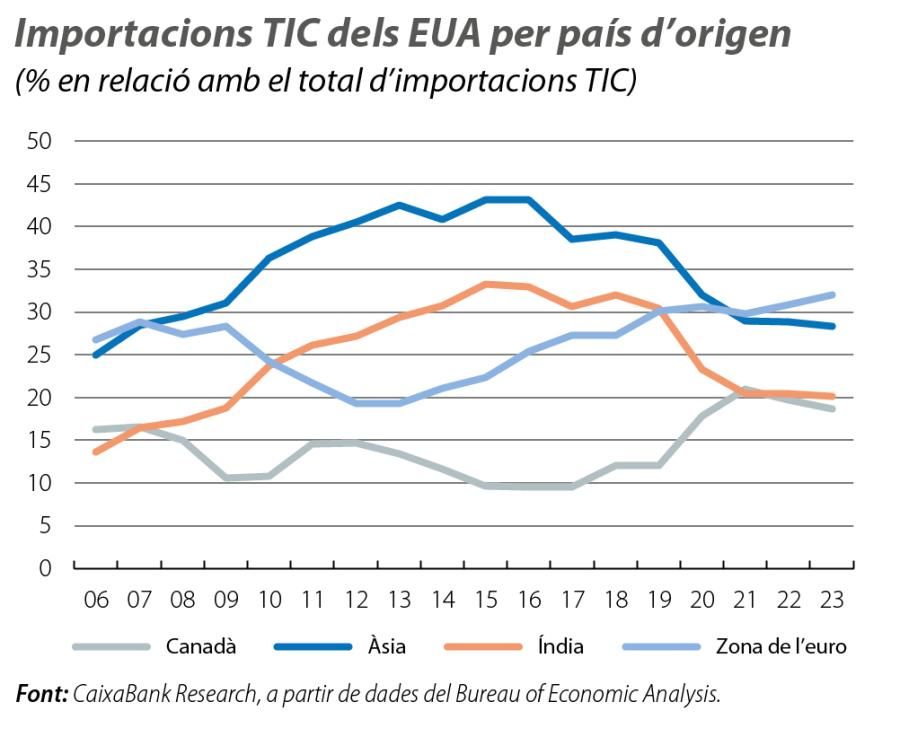

Aquests indicis de fragmentació no es presenten només per al comerç de béns. Preferentment, els EUA estan important els serveis amb més valor afegit de països pròxims i alineats políticament. Les seves importacions de serveis TIC (que engloben des d’activitats informàtiques fins a serveis financers) des d’altres països desenvolupats, com la zona de l’euro i el Canadà, no han deixat de créixer des del 2018, en detriment dels asiàtics, principalment de l’Índia.

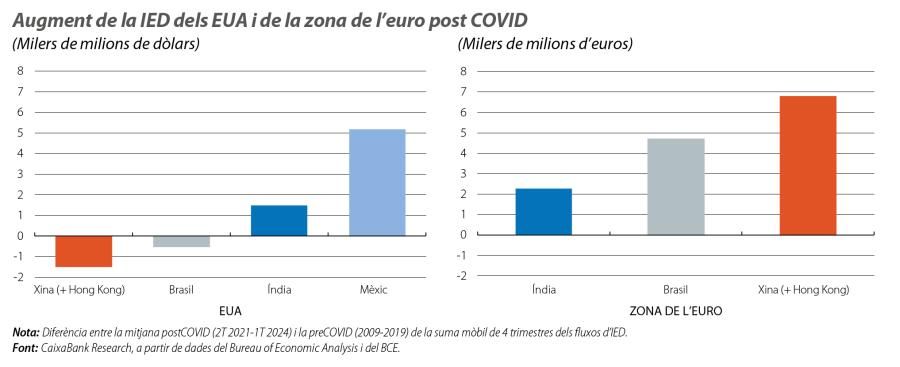

Els fluxos d’inversió estrangera directa (IED) també s’estan veient afectats per la fragmentació, en un procés de reorientació cap a països més pròxims en una tendència que està augmentant en els últims anys i que és particularment intensa en sectors sensibles per a la transició digital i ecològica.3 Aquesta tendència és evident en els fluxos dels EUA cap a la Xina (i viceversa), tot i que les empreses de la zona de l’euro fins i tot han augmentat la seva inversió a la Xina en els últims anys. També pel que fa a la IED, el principal beneficiari de la desconnexió entre la Xina i els EUA és Mèxic, molt afavorit pels subsidis de l’IRA nord-americana.

- 3Vegeu FMI, Research Dept. (2023), «Chapter 4: Geoeconomic Fragmentation and Foreign Direct Investment», World Economic Outlook, April 2023: A Rocky Recovery.

La gran dimensió de la Xina distorsiona la imatge global

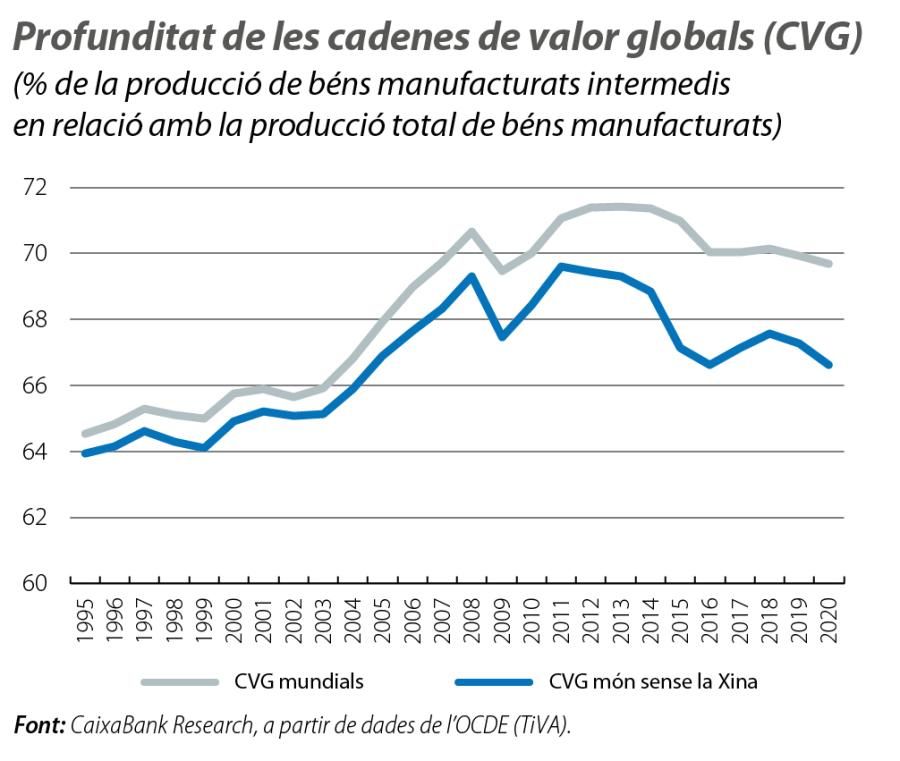

Una excepció que cal tenir en compte en analitzar les tendències mundials és que la gran dimensió de les economies de la Xina i dels EUA pot distorsionar la imatge global, la qual cosa fa que calgui ser cautelós a l’hora de treure conclusions sobre la globalització. En particular, en el cas xinès i de les CVG, atès el paper tan preponderant del país en la producció manufacturera mundial: el 2020 (últim any amb dades disponibles), la Xina va produir el 35,4% de les manufactures mundials, una xifra equivalent a la producció total dels següents nou països més rellevants: els EUA, el Japó, Alemanya, l’Índia, Corea del Sud, Itàlia, França, Taiwan i el Brasil.

Si tenim en compte la imatge global de la situació de les CVG, haurien ja assolit el topall del seu desenvolupament, però no oferirien una lectura gaire negativa de la fragmentació de l’economia mundial. No obstant això, les cadenes de valor xineses mantenen una complexitat elevada i són cada vegada més domèstiques, és a dir, el país s’ha sofisticat i ha girat cap al seu mercat intern. D’altra banda, les de la resta del món s’estan escurçant, tot i que sense tornar-se més domèstiques, sinó, segurament, i d’acord amb el ja exposat, regionalitzant-se.

La sofisticació de l’economia xinesa s’observa, per exemple, en el seu lideratge en la fabricació de cotxes elèctrics. El 2023, la Xina va ser el major exportador mundial de cotxes elèctrics, la qual cosa, unida a un gran creixement en la fabricació i en l’exportació de cotxes amb motor de combustió interna, va fer que el país fos el principal exportador d’automòbils del món el 2023.4 El context actual de realineament geopolític d’Occident fa que aquests béns siguin vulnerables a les traves comercials, la qual cosa podria aprofundir la fragmentació de l’economia mundial en els pròxims trimestres.

- 4Vegeu Ng Shing, E. i Santana, R. (2024), Data Blog - Trade data reveal changing patterns in electric vehicles market, WTO Blog.

En definitiva, la fragmentació de l’economia mundial és cada vegada més evident, tot i que amb un epicentre clar a la Xina i en la seva relació amb els EUA. Unes condicions financeres més laxes i un dòlar una mica més feble en els propers trimestres haurien d’afavorir el comerç mundial de béns, tot i que, si la UE es desconnecta de la Xina de manera similar a la dels EUA, això podria ser una estocada addicional a la globalització tal com l’hem conegut fins a la dècada passada.