Els factors que han impulsat l’estalvi de les llars espanyoles

El bon moment del mercat laboral i l'augment de la població gràcies als fluxos migratoris han propiciat l'augment de la renda bruta disponible dels espanyols.

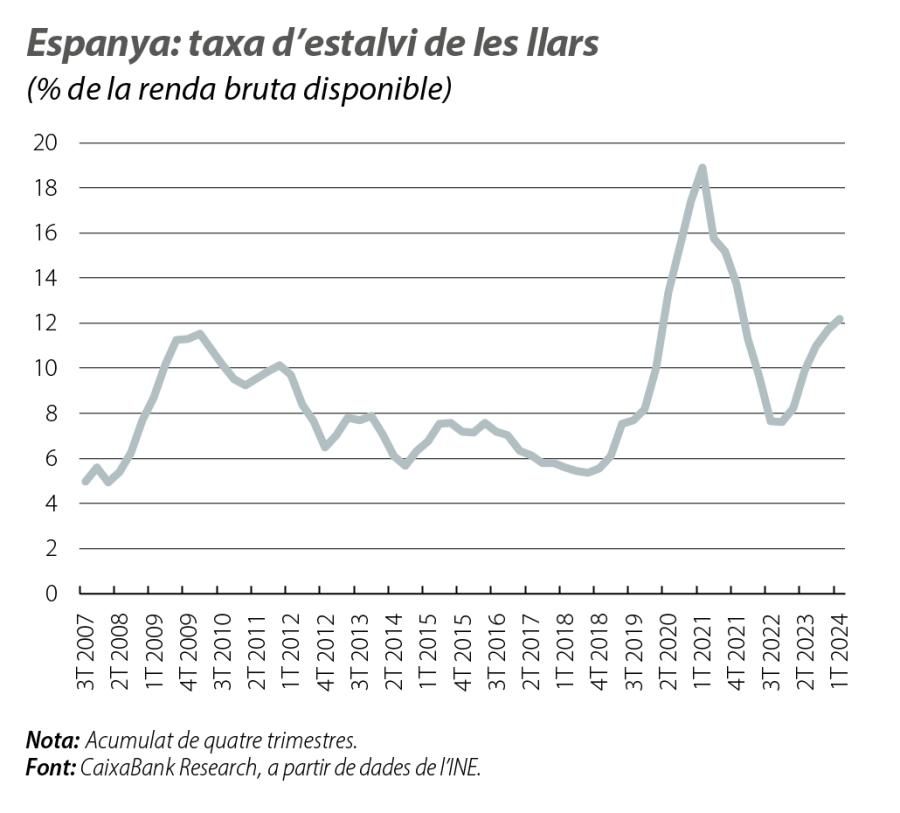

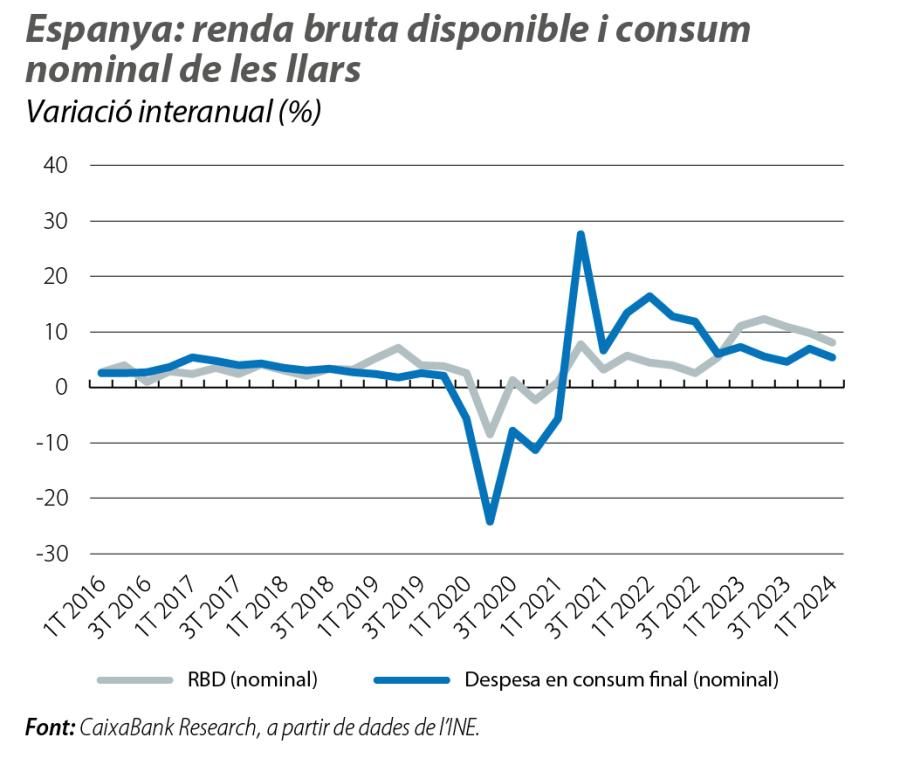

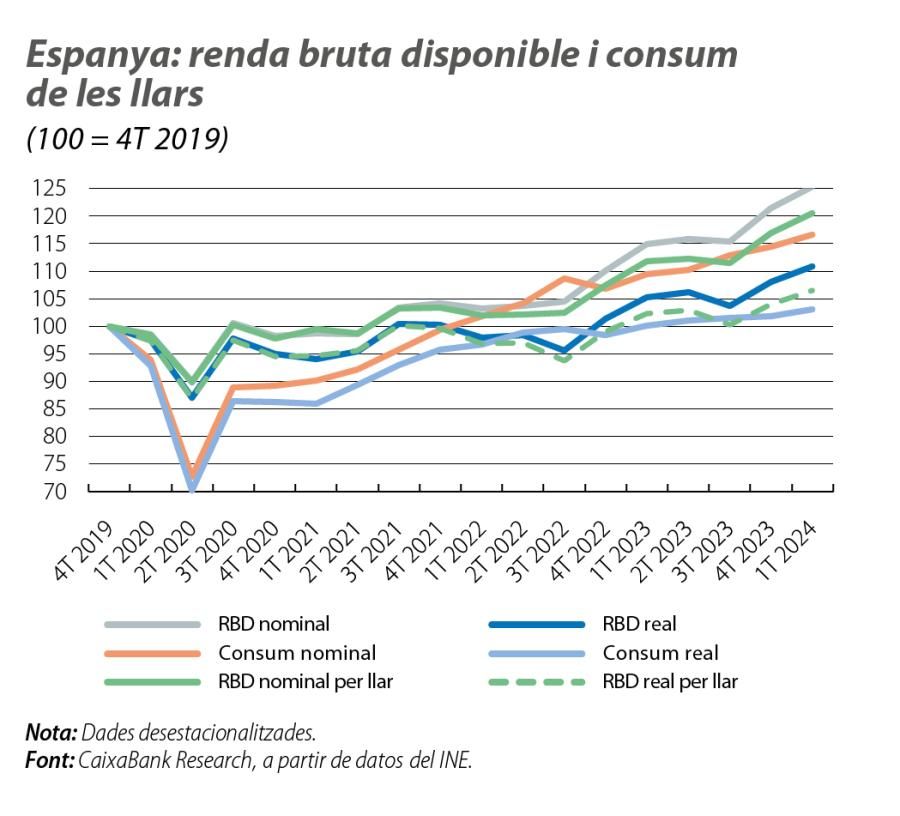

El 2023, el creixement de la renda bruta disponible de les llars (RBD) en termes nominals va ser d’un impressionant 11% interanual. En canvi, la despesa de les famílies en termes nominals va ser menys puixant, amb un avanç del 6,1%. Arran d’això, la taxa d’estalvi va assolir l’11,7% de la renda disponible al final del 2023, notablement per damunt de la mitjana històrica del 6,7% del període 2014-2019. S’han donat diverses explicacions perquè el consum hagi tingut una evolució més modesta que les rendes. En aquest article, comencem descrivint el comportament en el 1T 2024 i, tot seguit, donem algunes claus que poden ajudar a entendre què està passant.

Les dades del 1T 2024 confirmen que la bretxa entre renda disponible i consum ha continuat, i això ha donat un nou impuls a la taxa d’estalvi. En concret, la renda disponible nominal va créixer el 8,0% interanual,1 un registre molt dinàmic malgrat la seva suavització en relació amb el 2023, mentre que la despesa en consum final de les famílies va avançar el 5,3% interanual. Arran d’aquestes dades, la taxa d’estalvi de les llars sumant els quatre últims trimestres va pujar fins al 12,2% de la renda, 5 dècimes més que al final del 2023. Aquest augment de l’estalvi també s’observa si ens centrem en la dada estanca del 1T: l’estalvi brut va ser de 14.000 milions d’euros, el doble que en el 1T 2023. La dada és destacable, perquè el 1T de l’any sol presentar un estalvi baix, ja que, juntament amb el 4T, és tradicionalment el de més consum. De fet, l’estalvi brut va ser negatiu en tots els primers trimestres entre el 2005 i el 2019.

- 1. Totes les dades de l’article són sense desestacionalitzar, llevat del quart gràfic, que mostra dades desestacionalitzades.

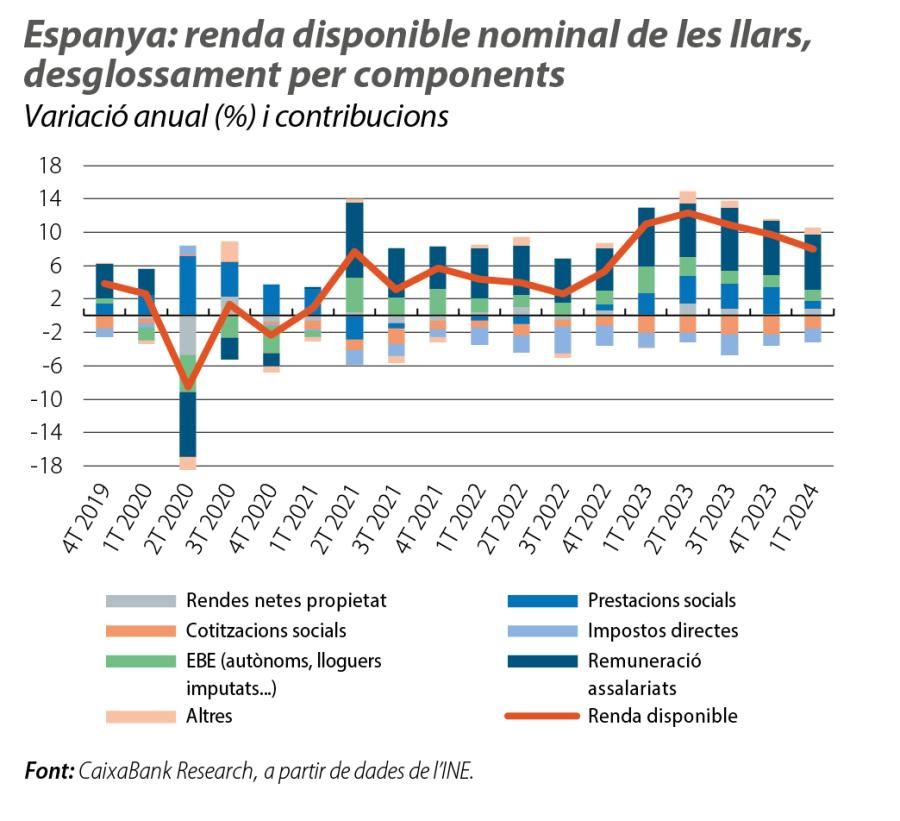

L’avanç de la renda disponible nominal del 8,0% s’explica, en bona part, pel bon moment del mercat laboral. En particular, en el 1T, la remuneració dels assalariats va avançar el 8,3% interanual, que es va desglossar en un augment dels ocupats a temps complet del 3,8% interanual i en un increment de la remuneració per assalariat del 4,5%. També destaca el bon funcionament de les rendes netes de la propietat, gràcies a l’augment de les rendes distribuïdes per les societats, que ha contrarestat amb escreix la pujada de tipus, amb un augment interanual del 54,7% i de l’excedent brut d’explotació, que comprèn els ingressos dels autònoms i els lloguers imputats (el +5,8%). Malgrat aquestes magnífiques dades, és cert que el creixement de la renda disponible s’ha moderat de forma gradual en l’últim any: en el 1S 2023, va créixer l’11,7% interanual; en el 2S, el 10,3% interanual, i, en el 1T 2024, l’esmentat 8,0%. La raó principal d’aquesta suavització és l’augment dels pagaments al sector públic: fa un any, els impostos directes i les cotitzacions netes de prestacions socials representaven 1,2 p. p. de la renda disponible i, ara, representen 2,2 p. p.

Cal tenir en compte que una de les raons de l’augment de la renda disponible nominal, una variable que es construeix a nivell agregat, és l’augment de la població generat pels fluxos migratoris. En concret, en l’últim any fins al 1T 2024, la població ha augmentat en 492.560 persones, gràcies a un augment de la població nascuda a l’estranger de 558.652 persones.2 Aquest augment de la població s’ha traslladat a la creació de llars, que han crescut al voltant de l’1% interanual en el 1T 2024.3 En aquest sentit, és interessant comprovar si el dinamisme de la renda disponible nominal també s’observa en la renda disponible per llar, atès l’augment en la creació de llars. Observem que, efectivament, aquesta variable ha augmentat el 6,6% interanual en el 1T 2024, només una mica per sota del creixement de la renda agregada. Finalment, quan mirem la renda disponible real per llar, per tenir en compte l’evolució de la capacitat de compra d’aquesta renda davant l’augment dels preus, observem que ha augmentat de forma gens menyspreable, el 3,4% interanual. En altres paraules, les llars espanyoles estan recuperant el poder adquisitiu, un element que, tard o d’hora, s’haurà de reflectir en el consum. En comparació amb el període prepandèmia, tant la renda disponible nominal per llar com la renda disponible real per llar es troben ja clarament per damunt (vegeu el quart gràfic).

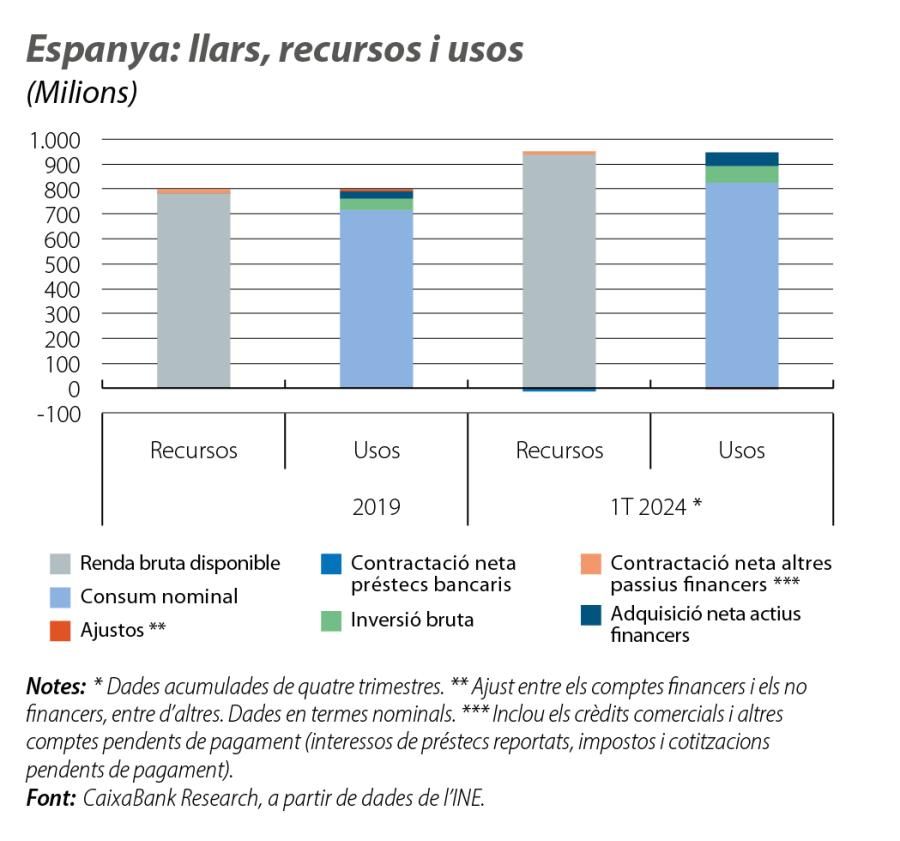

A nivell agregat, durant els últims trimestres, les llars han incrementat de manera considerable el seu estalvi, sobretot en resposta a un entorn de tipus d’interès relativament alts. Així, per trampejar la pujada de tipus, s’ha produït un augment en l’adquisició d’actius financers i una reducció del deute.

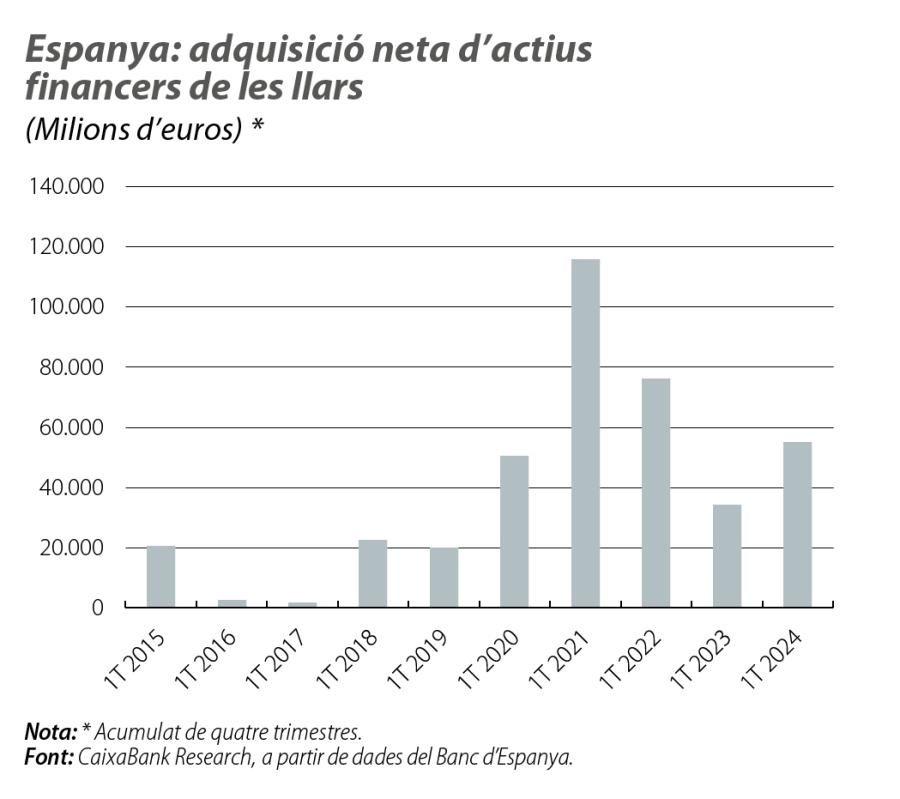

L’adquisició neta d’actius financers per part de les llars va ser de +55.000 milions d’euros en termes acumulats de quatre trimestres fins al 1T 2024, en relació amb els 13.456 milions de la mitjana dels 1T 2015-2019.4 En concret, van adquirir, en termes nets, dipòsits i efectiu per 12.385 milions (5.144 milions en la mitjana dels 1T 2015-2019), fons d’inversió per 23.000 milions (20.340 milions d’euros en els 1T 2015-2019), valors representatius de deute per 14.923 milions (–10.369 milions d’euros en els 1T 2015-2019), i assegurances i plans de pensions per 4.770 milions d’euros (5.466 milions d’euros en els 1T 2015-2019). De cara als propers trimestres, cal esperar que la renda de les llars continuï creixent de manera dinàmica i que es vagi recuperant el poder adquisitiu. Això, combinat amb el descens dels tipus d’interès, hauria d’afavorir un major dinamisme del consum.

- 4. En l’acumulat de quatre trimestres.

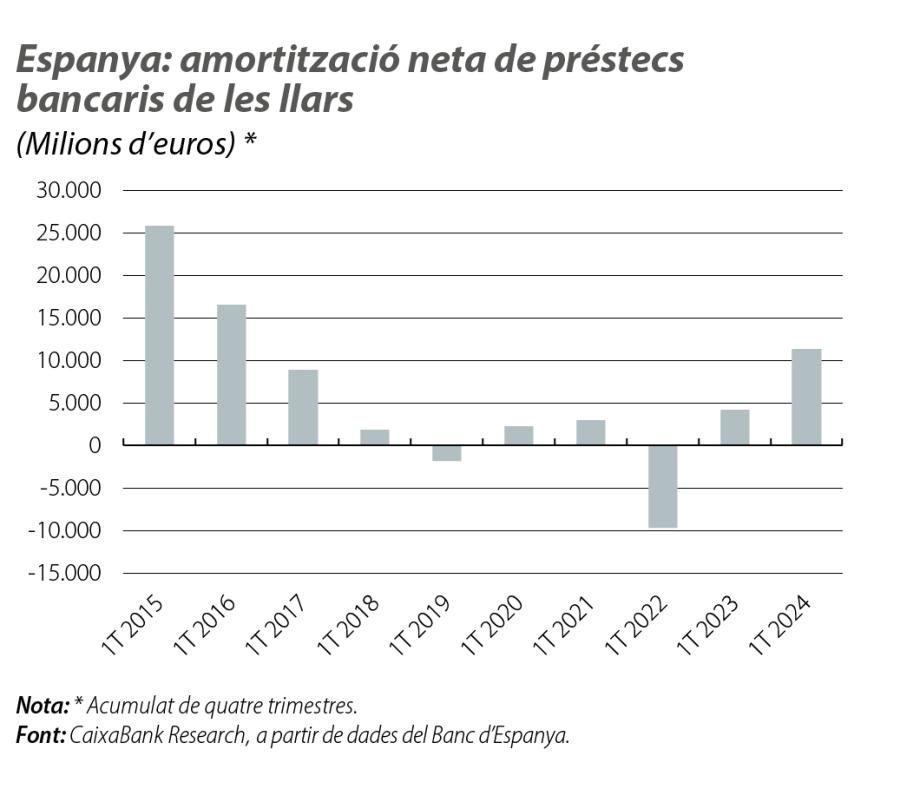

D’altra banda, les famílies es van continuar despalanquejant en el 1T 2024, en reduir el seu deute en l’últim any en 4,4 punts de PIB, fins al 46%, el registre més baix des del 1S 2001. Es tracta d’un nivell de deute 7,3 punts inferior al de la zona de l’euro. I és que, arran de les pujades de tipus d’interès, les famílies van prolongar la tendència iniciada en la segona meitat del 2022 i van dedicar l’increment de l’estalvi a l’amortització neta de préstecs bancaris per un import d’11.357 milions d’euros,5 en relació amb la mitjana de 10.299 milions dels 1T 2015-2019.

Arran de l’augment de l’adquisició neta d’actius financers i de la caiguda del deute, sumats a un efecte revaloració gens menyspreable en els actius financers de 125.000 milions en l’últim any, s’ha produït un creixement de la riquesa financera neta de les famílies de 190.000 milions en relació amb el 1T 2023, fins a superar lleugerament els 2,14 bilions d’euros, nou màxim històric.

- 5. En l’acumulat de quatre trimestres.