Nou escenari econòmic: l’economia espanyola torna a sorprendre a l’alça

L’economia espanyola ha tornat a superar les nostres expectatives en els primers mesos del 2024. Si la dada de creixement del PIB de l’últim trimestre del 2023 va sorprendre a l’alça, la del primer trimestre confirma la bona marxa de l’economia espanyola i ens du a revisar les nostres previsions a l’alça. Després d’incorporar la nova informació disponible, tornem a examinar els principals factors que condicionen l’escenari per a l’economia d’Espanya.

Situació de partida

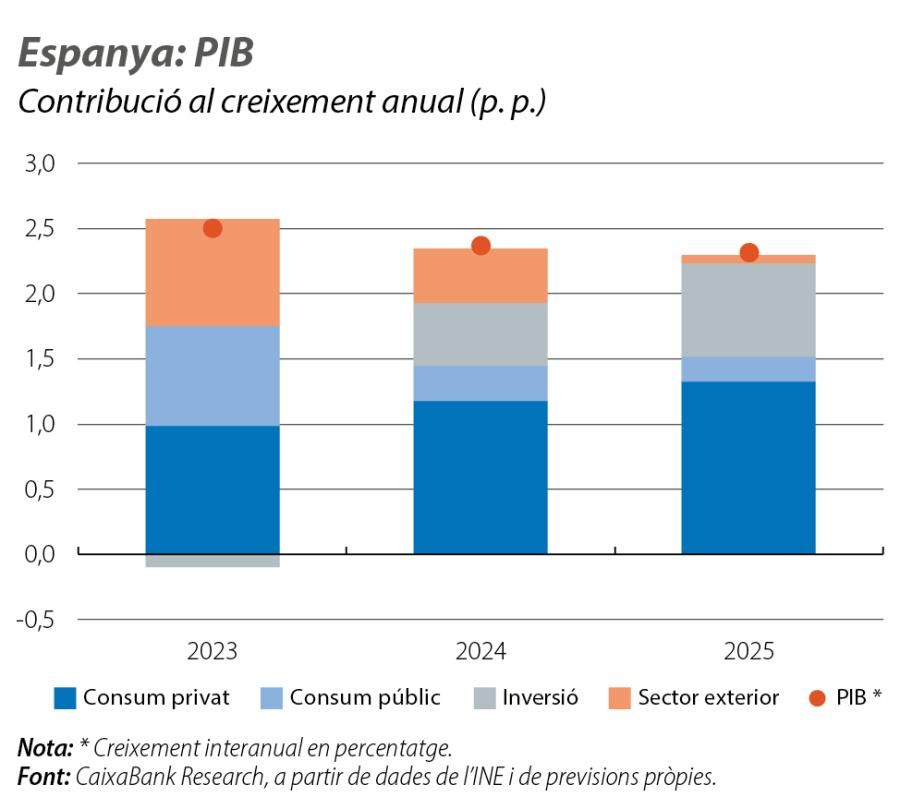

L’economia espanyola va tornar a sorprendre positivament per segon trimestre consecutiu en créixer el 0,7% intertrimestral durant el 1T 2024. Aquesta sorpresa se suma a la dada revisada a l’alça de l’últim trimestre del 2023, durant el qual el PIB també va créixer el 0,7% intertrimestral. Així, doncs, l’economia espanyola ha aconseguit mantenir un ritme de creixement robust malgrat els múltiples factors que han jugat en contra seva, com la feblesa de les economies de la zona de l’euro, una inflació en nivells encara elevats i l’impacte de la pujada dels tipus d’interès, el pic del qual s’esperava en el 1T 2024. Diversos elements clau expliquen aquest bon comportament: el bon funcionament del mercat laboral, l’impuls d’uns fluxos d’immigració encara dinàmics i les bones dades del turisme internacional, que van tornar a superar les expectatives i expliquen la forta contribució de la demanda externa al creixement. En canvi, la demanda interna ha mantingut un ritme d’avanç més modest. La inversió, tot i que va repuntar de manera notable en el 1T 2024, es troba encara el 2,2% per sota dels nivells del 4T 2019, i el consum privat se situa només el 0,4% per damunt, tot i que la població ha augmentat el 3% des del 2019.

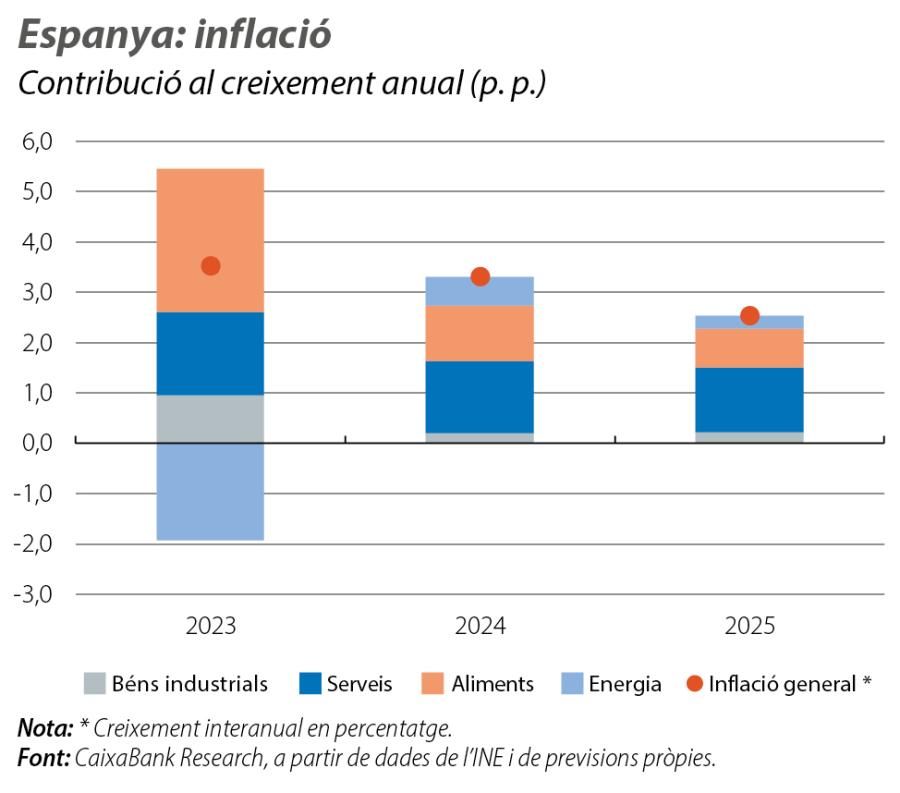

D’altra banda, la inflació, que s’ha situat en una mitjana del 3,3% entre el gener i el maig d’enguany, s’ha comportat d’acord amb el que havíem previst, tot i que amb alguns matisos quan entrem en el detall dels diferents components. En aquests últims mesos, s’han intensificat les dinàmiques oposades entre els diferents components de la cistella de l’IPC. D’una banda, la inflació nucli, que exclou l’energia i els aliments, ha caigut de manera gradual fins al 2,7% al maig (el 4,4% el 2023), malgrat la persistent inflació dels serveis. De l’altra, la resta de components continuen mostrant unes taxes d’inflació relativament altes. L’augment de la inflació de l’energia respon, principalment, a factors puntuals: tot i que el preu de l’electricitat al mercat majorista s’ha mantingut relativament baix, el preu final s’ha vist afectat per les pujades dels diferents impostos que s’apliquen a la factura elèctrica. En el cas dels aliments, les taxes d’inflació es troben molt per sota de les de l’any passat (el 4,6% interanual a l’abril vs. la mitjana de l’11,1% del 2023), però aquest descens és degut, en gran part, a efectes base. Amb uns increments en termes intermensuals encara per damunt dels de la mitjana dels anys 2015-2019, la inflació dels aliments encara està lluny de normalitzar-se.

Revisió dels supòsits subjacents de l’escenari

En el pla internacional, en relació amb l’escenari de fa dos mesos, es mantenen els principals supòsits. Per a la zona de l’euro, amb un creixement econòmic encara feble i amb una inflació mitjana del 2,5% fins al maig, mantenim la previsió de quatre baixades de tipus el 2024 (depo en el 3,0% al desembre del 2024) i tres més el 2025. D’aquesta manera, la política monetària es mantindrà com un factor que afavorirà la recuperació de la inversió. Pel que fa al preu de les principals primeres matèries, la revisió a l’alça del preu del petroli Brent a una mitjana de 87 dòlars/barril el 2024 (79 dòlars/barril en l’escenari anterior) implica que els carburants deixaran de contribuir al descens de la inflació. No obstant això, l’impacte d’aquesta revisió és relativament moderat, perquè el petroli ja va experimentar un pic de preus durant el 2S 2023.1

- 1Vegeu el Focus «La paraula de moda al nou escenari internacional: divergència», en aquest mateix Informe Mensual.

Perspectives

Les bones dades del 1T de l’any, juntament amb un entorn global una mica més favorable, ens empenyen a revisar a l’alça la nostra previsió de creixement del PIB per al conjunt del 2024 fins al 2,4% interanual i per a 2025 fins al 2,3% interanual (0,5 i 0,1 p. p. més que en l’escenari anterior, respectivament). Més enllà de la dada agregada, aquesta revisió ve acompanyada d’un canvi en el patró de creixement. En primer lloc, esperem que la demanda interna vagi agafant el relleu de l’externa com a motor del creixement, d’acord amb el refredament esperat de les exportacions de béns i amb l’esperada normalització dels fluxos turístics.2 Al seu torn, també esperem que el comportament de la demanda interna vingui marcat per un menor protagonisme del consum públic i per una progressiva reactivació tant del consum privat com de la inversió.

- 2Vegeu l’article «Quins sectors estan patint més a Espanya pel refredament dels nostres socis comercials?», a l’Observatori Sectorial.

Pel costat del consum privat, les bones dades de creació d’ocupació i de creixement de la població han repercutit en un fort augment de la renda bruta disponible (RBD) de les llars, que va avançar l’11,0% interanual el 2023. Aquest augment de l’RBD ha situat la taxa d’estalvi en l’11,7%, per damunt de la mitjana històrica del 8,2%.3 Atès el previsible descens dels tipus d’interès per part del BCE, la nostra previsió és que una part d’aquest estalvi contribuirà a un augment del consum privat, que milloraria el ritme de creixement fins al 2,2% el 2024 (l’1,7% el 2023) i que s’acceleraria fins al 2,4% el 2025. Quant a la inversió, la nostra previsió és que comenci a agafar impuls amb un ritme de creixement del 2,5% el 2024, esperonada per les primeres baixades en els tipus d’interès per part del BCE i per una major tracció en l’execució dels fons NGEU, el màxim desemborsament dels quals s’espera per al 2025.

Les bones perspectives en el nostre escenari no es limiten al creixement de l’activitat. D’acord amb la revisió a l’alça del PIB i amb el bon comportament de l’ocupació des de l’inici d’enguany, revisem a la baixa la nostra previsió per a la taxa d’atur fins a l’11,6% de mitjana anual el 2024 i fins a l’11,1% el 2025 (0,2 i 0,3 p. p. menys que en l’escenari anterior, respectivament). Aquesta previsió és relativament moderada tenint en compte que també hem revisat a l’alça el creixement de la població activa, gràcies a uns fluxos d’immigració que encara es preveu que siguin elevats.

D’altra banda, el mercat immobiliari es continuarà veient beneficiat per la robustesa del mercat laboral, pel descens dels tipus d’interès, pel baix nivell de palanquejament de les famílies a nivell agregat i per la resiliència de la demanda estrangera. En aquest sentit, també revisem a l’alça la nostra previsió del nombre de compravendes anual fins a les 565.000 (15.000 més que en l’escenari anterior) i, sobretot, el preu de l’habitatge fins al 4,0% interanual (1,3 p. p. més que en l’escenari anterior).

Pel que fa a la inflació, revisem lleugerament a l’alça la nostra previsió per al 2024 fins a una mitjana anual del 3,2% (0,2 p. p. més que en l’escenari anterior). Els principals factors que expliquen aquesta revisió són una evolució una mica pitjor del que esperàvem de la inflació dels aliments i la pujada de l’IVA de l’electricitat pels baixos preus del mercat majorista.4 D’altra banda, mantenim el descens de la inflació nucli, que se situaria en una mitjana del 2,7% interanual el 2024 (el 4,4% el 2023), marcada, però, per una certa persistència de la inflació dels serveis.

- 3Vegeu el Focus «Les claus de l’augment de l’estalvi de les llars espanyoles el 2023», a l’IM05/2024.

- 4Al març, l’IVA de l’electricitat va pujar de manera temporal fins al 21% (des del 10%) pel fet que el preu de l’electricitat al mercat majorista va baixar del llindar dels 45 euros/MWh. En aquest moment, els mercats de futurs preveuen un augment del preu majorista de l’electricitat per damunt del llindar, de manera que el seu IVA hauria de tornar al tipus reduït a partir de l’estiu i fins al gener del 2025.

Els riscos que envolten el nou escenari de previsions són elevats. D’una banda, el consum privat es podria veure beneficiat per una normalització de la taxa d’estalvi una mica més ràpida del que esperàvem, i la inversió es podria recuperar més ràpidament del que es preveia amb el descens dels tipus d’interès. Així mateix, els fluxos d’immigració i el creixement de la despesa dels turistes internacionals es podrien mantenir més elevats del que es preveia. Pel que fa als riscos a la baixa, són principalment de caràcter geopolític. En el pla internacional, una possible escalada del conflicte al Pròxim Orient podria encarir el petroli i revertir el procés de moderació de la inflació, amb el conseqüent impacte sobre l’activitat econòmica. En el pla nacional, és important que l’execució dels fons NGEU vagi guanyant tracció i doni suport a la recuperació de la inversió empresarial.