Cambios de fase en la política monetaria

La evolución de la economía apunta a un cambio de fase: el inicio de una distensión de la política monetaria a nivel mundial.

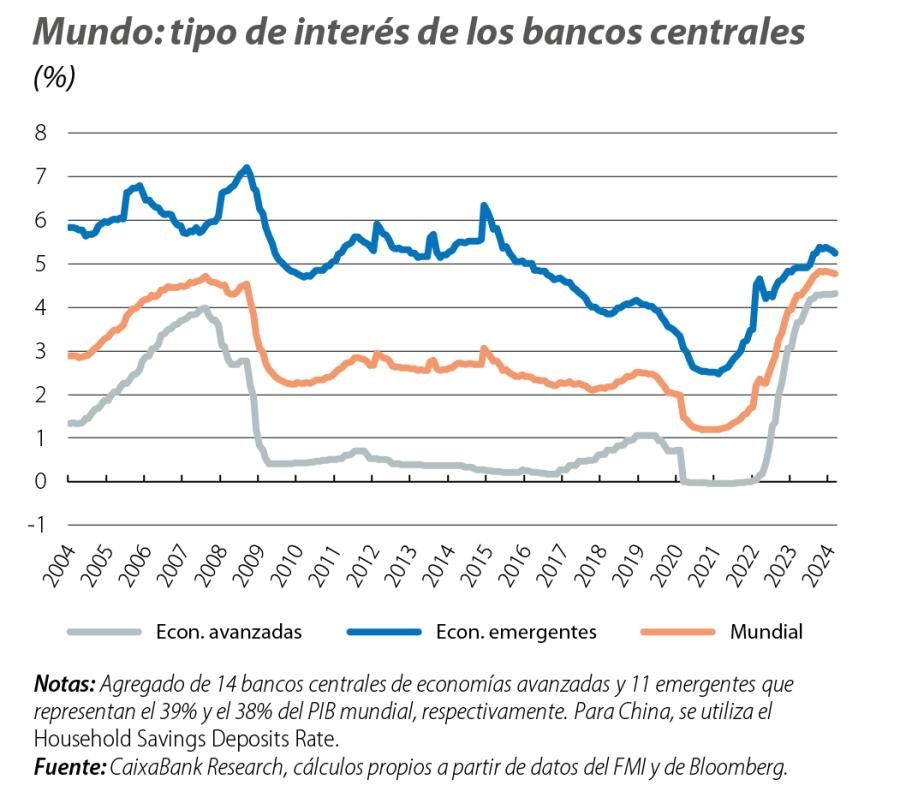

La política monetaria está en un punto inusitadamente restrictivo, resultado de unas secuelas inflacionarias de la COVID-19 y la guerra en Ucrania que han elevado nuestras estimaciones para los tipos de interés a nivel mundial por encima del pico alcanzado en 2007. Con todo, la evolución de la economía apunta a un cambio de fase: el inicio de una distensión de la política monetaria a nivel mundial.

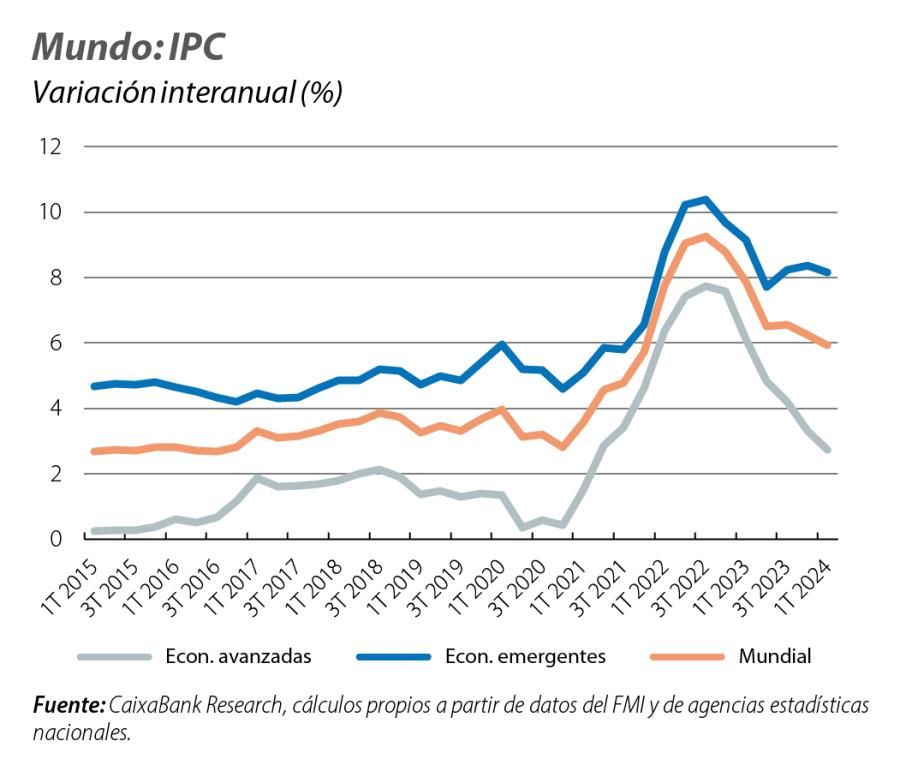

Este cambio es bien visible en el primer gráfico y en los primeros recortes de tipos que entre finales de 2023 y principios de 2024 se han realizado en Suiza, Hungría, República Checa, México, Brasil, Colombia, Perú y Chile (la mayoría de los cuales también lideraron el ciclo de subidas en 2021). Un factor común detrás de estas primeras bajadas es el descenso global de la inflación, significativo desde los picos alcanzados en 2022 aunque todavía no definitivo.

Con todo, la desinflación mundial y el cambio de fase monetaria esconden disparidades entre países. Por ejemplo, la dinámica del conjunto de emergentes se ve afectada por la aceleración de la inflación en Turquía (hasta cerca del 70% en el inicio de 2024, frente a unas tasas alrededor del 40% a mitad de 2023) y, en menor medida, Rusia (casi un 8% en los últimos meses),1 mientras que en el otro extremo China registra inflaciones cercanas al 0% o incluso ligeramente negativas.

- 1. Además de casos extremos como el de Argentina, con inflaciones de tres dígitos.

Entre las economías avanzadas, Japón es la excepción más notable. La inflación nipona también se desacelera, pero al encadenar ya dos años por encima del 2% ha permitido que el banco central tome un camino diferente y empiece a subir los tipos de interés. Más sutil, pero un tanto más destacada, es la divergencia de EE. UU. y la eurozona. A ambos lados del Atlántico, Fed y BCE han señalado que se acerca la retirada gradual de la política monetaria restrictiva. Y, en ambos casos, esta orientación responde a una bajada remarcable de la inflación. Pero las dinámicas recientes están modificando los tempos con los que la Fed y el BCE prevén ejecutar la distensión de su política monetaria. Como se ve en el tercer gráfico, en la eurozona las presiones de precios subyacentes siguen disminuyendo a buen ritmo, gracias al desvanecimiento de los shocks directos e indirectos de la energía y los alimentos y a la ausencia de efectos significativos de segunda ronda entre precios, salarios y márgenes empresariales. En cambio, en EE. UU. las presiones inflacionistas subyacentes han mostrado más resistencia en los últimos meses, empujadas por los alquileres observados e imputados (una partida que no termina de decantarse hacia la fuerte desaceleración a la que debería inclinarse según la mayoría de los indicadores adelantados) y, más recientemente, cierta aceleración en los precios de otros servicios. La Fed sigue señalando que su próximo paso será un recorte de tipos, pero la incertidumbre sobre si estas tensiones reflejan factores idiosincráticos temporales o si, en un contexto de actividad económica robusta, son señales de una resistencia de fondo en los precios hace que la Fed sea más cauta antes de mover ficha. En cambio, en Europa los datos van dando confianza al BCE y son cada vez más explícitas las comunicaciones que apuntan a un recorte de tipos el próximo 6 de junio.

Así se entiende que en los últimos meses los mercados financieros hayan reajustado sus expectativas. Mientras que, en Europa, asignan una probabilidad del 90% a un primer recorte de tipos en junio y esperan que bajen un total de 75 p. b. en el conjunto de 2024, los inversores no descuentan la primera bajada de la Fed hasta noviembre y y dudan sobre si habrá un recorte más al cierre del año. De todos modos, la distinción que hacen los mercados entre las distintas realidades de cada economía no es total. De hecho, el cambio de expectativas de los mercados financieros ha sido bastante generalizado entre las principales economías avanzadas. Y es que a finales de 2023 los inversores esperaban bajadas de tipos generalizadamente agresivas y esta visión se ha corregido en favor de una distensión más gradual.

La sincronización de las expectativas de los inversores tiene varias explicaciones, desde la posibilidad de que la inflación estadounidense y la Fed anticipen las dinámicas del resto de economías a cierta tendencia de los mercados a no discriminar entre los matices de cada región. Sea como fuere, es razonable preguntarse en qué medida una Fed más cauta puede condicionar al resto. Centrándonos en el BCE, hay tres grandes canales de afectación: condiciones financieras, demanda global y tipo de cambio. En primer lugar, unas condiciones restrictivas en EE. UU. tenderán a tensionar las de la eurozona. Si este contagio es indeseado, puede reforzar la determinación del BCE para suavizar su política monetaria y anclar mejor las condiciones financieras europeas. En cambio, los dos otros canales podrían favorecer un BCE más cauto. Por un lado, la robustez de EE. UU. puede fortalecer la demanda global, presionar los precios de las materias primas y apreciar al dólar. Por otro lado, está la amenaza del tipo de cambio sobre la inflación de la eurozona, aunque las estimaciones sugieren un trasvase limitado: una depreciación del 1% en el tipo de cambio nominal efectivo del euro elevaría la inflación en menos de 0,1 p. p.2 Dado que el euro ha resistido frente a divisas distintas al dólar a pesar de la fortaleza de este último,3 cabría esperar presiones inflacionistas contenidas incluso ante un debilitamiento del tipo de cambio euro-dólar hasta la paridad (y, en cualquier caso, inferiores a la desinflación que todavía queda por llegar por otros canales).

A lo largo del reajuste de expectativas de los mercados, el BCE ha reiterado su independencia de la Fed y ha enfatizado la diferente naturaleza de los escenarios económicos de EE. UU. y la eurozona. A partir de junio, y con el permiso de un mapa de riesgos exigente, el BCE tendrá la primera oportunidad de trasladar estas palabras a bajadas de tipos.

Artículos relacionados

Los bancos centrales mueven ficha

Luces y sombras en una economía en transición