La transición hacia el 'e-commerce' durante la pandemia: ¿todos por igual?

La COVID-19 ha desencadenado un cambio de hábitos de consumo en nuestra sociedad y ha intensificado el uso del e-commerce. En este artículo analizamos si esta intensificación ha sido homogénea por grupos de edad y constante en todas las fases de la pandemia.

Es indudable que la irrupción de la pandemia ha desencadenado un cambio de hábitos de consumo en nuestra sociedad. Las medidas de distancia social y confinamiento impuestas para combatir la COVID-19 han provocado que muchas de las compras que antes se hacían presencialmente, desde una prenda de ropa hasta un electrodoméstico, se hayan trasladado a internet. El objetivo de este artículo es dilucidar si este uso más intensivo del comercio electrónico ha sido homogéneo para todos los grupos de edad y también si se ha mantenido constante durante todas las fases de la pandemia.

Para dar respuesta a estas cuestiones, como ya hiciéramos en el primer artículo de este Dossier, hemos recurrido a datos completamente anonimizados de pagos con tarjeta realizados por 13,4 millones de clientes de CaixaBank. Primero, calculamos para cada tarjeta qué proporción de su gasto total se corresponde a compras por internet.1 ,2 Una vez obtenida esta proporción, asignamos a cada tarjeta un grado de penetración del e-commerce, que dividimos en tres franjas: solo presencial (0% del total en gasto e-commerce), penetración media (hasta el 50% del total en gasto e-commerce) y penetración alta (más del 50% del total en gasto e-commerce). Finalmente, dividimos el total de tarjetas en tres tramos de edad: joven (de 18 a 29 años), adulto (de 30 a 64 años) y sénior (de 65 años en adelante).

- 1. Es importante remarcar que los datos de gasto total incluyen retiradas de efectivo en cajeros. Por ello, la sustitución de los pagos en efectivo por pagos con tarjeta durante la pandemia no tendría ningún efecto sobre nuestro análisis.

- 2. La proporción de gasto e-commerce que calculamos para cada tarjeta se define como la ratio entre los pagos e-commerce y la suma de pagos presenciales con tarjeta, retiradas de efectivo y pagos e-commerce.

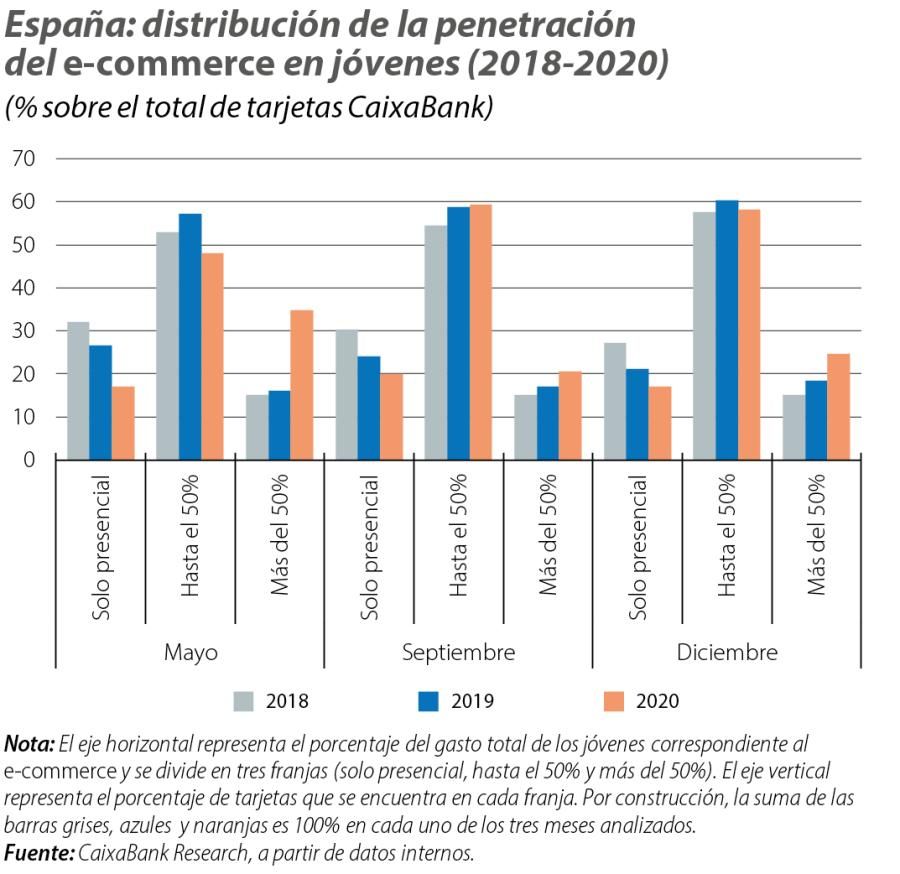

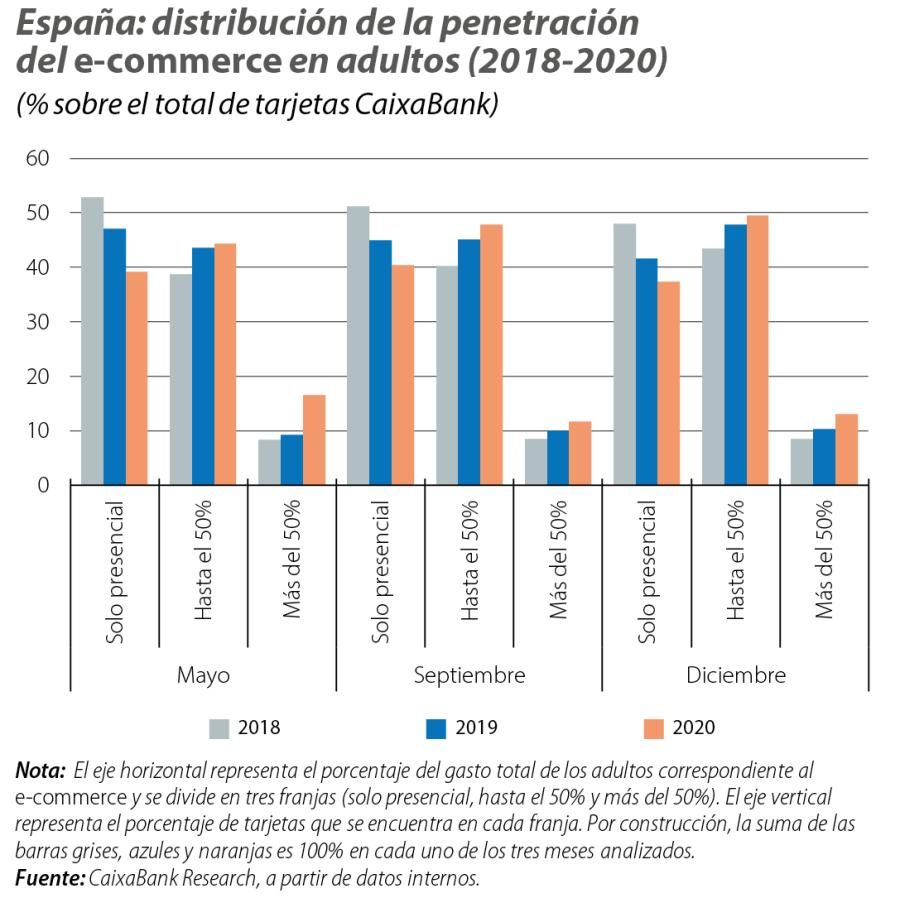

Los resultados de este primer análisis se muestran en los tres primeros gráficos, que recogen tres momentos distintos de la pandemia: mayo,3 septiembre y diciembre. A simple vista, los números encajan con lo que esperaríamos. Por un lado, los séniores son los que más consumen de forma exclusivamente presencial; los datos nos dicen, por ejemplo, que en mayo de 2020 un 76% de los clientes en este tramo de edad solo utilizó su tarjeta para hacer compras presenciales. En cambio, el porcentaje de jóvenes y adultos que consumieron solo presencialmente es significativamente más bajo (especialmente entre los jóvenes). Por otro lado, en todos los tramos de edad puede observarse una tendencia histórica de crecimiento del e-commerce: a medida que transcurren los años, el porcentaje de consumo solo presencial disminuye y queda compensado por un aumento en la penetración media y alta.

- 3. Mayo es el primer mes completo tras el estallido de la pandemia con un nivel de consumo presencial suficiente para llevar a cabo el análisis (en marzo y abril, las restricciones a la movilidad prácticamente imposibilitaban cualquier tipo de gasto que no fuera por internet o de bienes de primera necesidad).

Entrando más en el detalle de cómo la pandemia ha impactado en el gasto en e-commerce en los tres tramos de edad, puede observarse un resultado claro: la mayor aceleración de este canal de ventas se produjo en el mes de mayo y se concentró principalmente en los jóvenes (y, en menor medida, en los adultos). Si nos fijamos en los jóvenes, en mayo de 2020 un 35% dedicó una fracción superior al 50% de su gasto total con tarjeta a compras de e-commerce. Esta cifra es muy superior a la registrada en 2018 y 2019 (15% y 16%, respectivamente). Sin embargo, nótese que esta aceleración respecto a la tendencia histórica se diluye notablemente en el mes de septiembre, tanto para jóvenes como adultos, mientras que en diciembre vuelve a intensificarse, aunque no tanto como en mayo. Esta heterogeneidad de la aceleración del e-commerce respecto a la tendencia histórica puede asociarse con la severidad de las restricciones impuestas para combatir la propagación de la COVID-19: parte de la aceleración de mayo y diciembre claramente se explica por la coyuntura.4

Siguiendo con el análisis de los jóvenes, un comportamiento interesante que también muestran los datos es la evolución del porcentaje que solo consume presencialmente. En mayo de 2020, la caída respecto a 2019 fue de 10 p. p., el doble que la ocurrida entre 2018 y 2019, lo que nos hace pensar que durante el confinamiento domiciliario hubo muchos jóvenes que compraron por primera vez por internet. Para analizar si la importancia de este colectivo en el mercado de comercio electrónico ha variado respecto a la de años anteriores, nos podemos ayudar del cuarto gráfico, que recoge el peso del gasto de los nuevos usuarios sobre el total para los jóvenes (y los adultos) en cada mes analizado. Estos nuevos compradores jóvenes representaron un 16%-23% (más en mayo y menos en diciembre) del gasto total en e-commerce realizado por este grupo de edad en 2020. En el caso de los adultos, el peso de estos nuevos compradores fue algo inferior. Estos pesos van descendiendo cada año, tal y como es previsible, ya que a medida que el mercado del e-commerce se hace más grande, el gasto de estos nuevos usuarios sobre el total disminuye.

Caso aparte son los séniores, un segmento de edad en el que el consumo por e-commerce no se aceleró, respecto a la tendencia histórica, en ninguno de los tres meses de 2020 analizados (el aumento es muy similar al de 2019), tal y como se recoge en el tercer gráfico. En este sentido, el colectivo sénior ha mostrado durante la pandemia mucha más rigidez de hábitos que los jóvenes y los adultos,5 y pese a que pueda parecer algo circunstancial, esa persistencia de hábitos limita el crecimiento potencial del comercio electrónico a corto plazo si se tiene en cuenta que España es un país donde el colectivo sénior tiene un peso poblacional elevado.

- 4. De los meses analizados, sin duda mayo fue el que tuvo más restricciones a la movilidad y actividad, ya que justo se había iniciado la fase de desescalada del confinamiento domiciliario. En cambio, las restricciones en septiembre fueron mucho más laxas, mientras que en diciembre volvieron a intensificarse para acabar de combatir la segunda ola de la pandemia.

- 5. Esto no debería extrañarnos, ya que existe una amplia literatura que documenta una relación positiva entre la edad y la rigidez del pensamiento y comportamiento. Véase, por ejemplo, Schultz, W. y Searleman, A. (2002). «Rigidity of thought and behavior: 100 years of research». Genetic Social and General Psychology Monographs.